下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

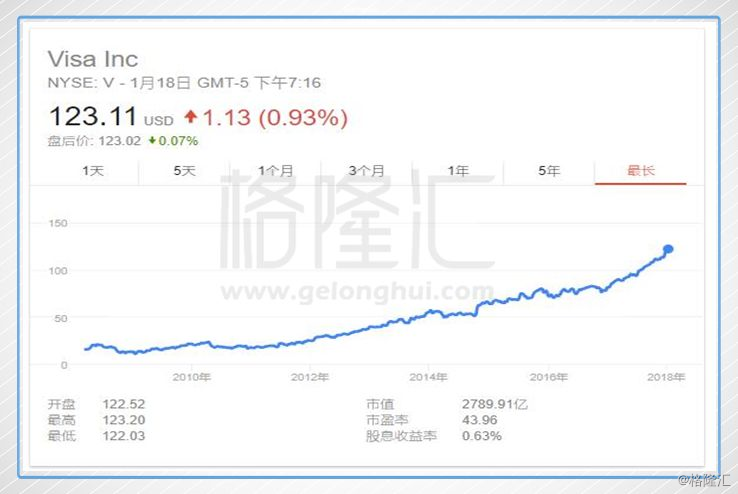

正如彼得·德鲁克所说,企业的一切问题都是商业模式的问题,找到商业模式符合发展趋势的股票,对于投资者来说非常省时省心。作为美股里面的十大蓝筹股之一,Visa(V)就是这样的一只股票,得益于其商业模式,从2008年初上市至今涨了665.5%,远胜于标普500指数的107.7%。股价十年涨10倍。就2017年这一年其股价已经升值超过40%。2018年是Visa上市十周年,Visa还有什么看头?

▌一 、Visa的商业模式:筑高墙,广积粮。

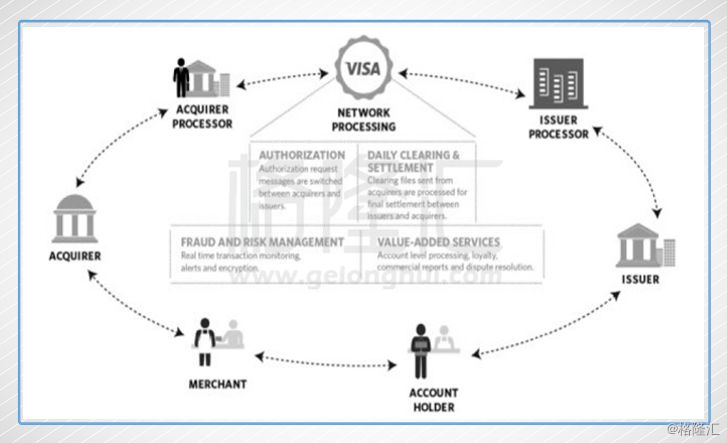

说起visa,很多人会混淆Visa和银行的关系,以为Visa是银行业的一部分。其实Visa提供的是一个清算网络,类似于中国银联。银行、商家、持卡人都接入到这个网络做交易。整个信用卡行业可以分为四个参与者:a. 发卡行 b. 持卡消费者 c. 收单行 d. 信用卡组织.

发卡行和持卡消费者好理解,但是在国外(美国),收单行和发卡行是不同的机构。信用卡组织就是通过提供清算网络的服务,(比如说将我们日常消费的数据进行结算),将信用卡的三个主要参与者连接起来。

要注意的是Visa与ApplePay和支付宝和微信并不一样。在我们刷手机前,要连一张Visa(银联)的网络,将用户与商户以及银行连接起来,才能交予。

Visa的商业基础是庞大,稳定的支付网路。

整个交易过程中,由于VISA提供了关键的支付网络,有效地衔接了消费者、商家、发卡银行和结算者,因此具有很高的护城河,这也就是为什么虽然有成千上万的金融机构和商家,但是全球也就几家智富网络,除了VISA和万事达以外,就是美国运通、DFS以及中国的中国银联,没有任何人可以挑战上述几位在支付网络中的地位。单单visa就拥有全球58%的市场份额,拥有高达32亿持卡人和4400万商户的网络。和万事达一起抢占了全球80%的购物交易份额。

Visa这种信用组织主要通过向发卡行和收单行收取资讯费用和服务费用。因为Visa为银行提供授权、清算、交割等服务。

它付款服务的营收,可以分为以下几类:

a、服务收入:当消费者使用Visa购物时,根据付款的数额向金融机构所收取的服务费用。

b、资料处理收入:发卡银行和提供店家收款服务的收单机构进行授权交易、帐务结算和现金交割时,根据交易的数量所收取的资料处理费用.

c、国际交易收入:为了处理发卡银行和位于不同国家的店家之间的跨国交易所需收取的手续费。

d、其他收入:银行使用到Visa品牌时所产生的授权费用及跟上述三者无关的收入

这其中,银行和Visa是互惠互利的。银行透过发行Visa卡,扩大银行的货币交易量,收取一定费用。Visa借用银行扩大用户基数,获得网路效益(networkeffect)-越多人用Visa,就越多商家支持Visa支付,转而也促使更多人用Visa。但银行其他主要业务(借贷业务)的好坏和Visa没多大关系。只要你刷卡,Visa就赚钱,如果你不喜欢现在用的银行,甚至银行倒了而你换一家银行,拿给你的还是Visa卡。消费者所用的银行和店家所用银行之间的转账服务,目前这是最快捷,方便和安全的支付方式。众所周知,在全球(除了中国)电子消费领域,Visa和MasterCard处于共同垄断地位。Paypal也是Visa的合作商,支付方式中也提供Visa支付。

Visa的护城河也是其建立的这张商业网。处于寡占竞争市场之中的Visa,是信用卡产业当中的龙头。不管到哪个国家,几乎都可以看到它的存在,它已成为了强而有力的支付工具。而无需负担刷卡的风险,也让消费者更放心,进而将Visa视为一个值得信任的品牌;因为受到人们的信任,让使用人数越来越多,进而产生了网路效应;随着交易数量的成长,也产生了规模经济。公司通过每张信用卡从每笔交易中收取一定的费用,这种收费站式的业务,只要交易量流水多,那么公司就会从获得的利润就更多。可以说,公司的商业模式具有强力的护城河。

▌二 、VISA销魂的High点在哪里?

(1)稳定的增长趋势:

现在的支付产业蓬勃发展,刷卡消费是最能长期推升Visa股价的因素。根据MasterCard的报告,全球适合用电子支付的金额当中,目前还有85%还在用现金支付,也就是说这个市场依旧有广阔的空间,虽说,这个市场有MasterCard、美国运通、JCB和银联等这样的竞争对手,还有支付宝、PayPal、微信支付、ApplePay等等布局,整个市场竞争日趋激烈。但Visa跨布全球的清算网络网络,绝对的龙头地位,在很多国际市场早已抢先布局,这些竞争对手分食Visa的市场分额,并不容易。而且如此大的潜在市场也容得下好几家大型公司,消费金额也会随着GDP及通膨成长,visa每年超过10%的收入增幅有维持下去的大背景。

Visa在国际市场有着非常不错的机会

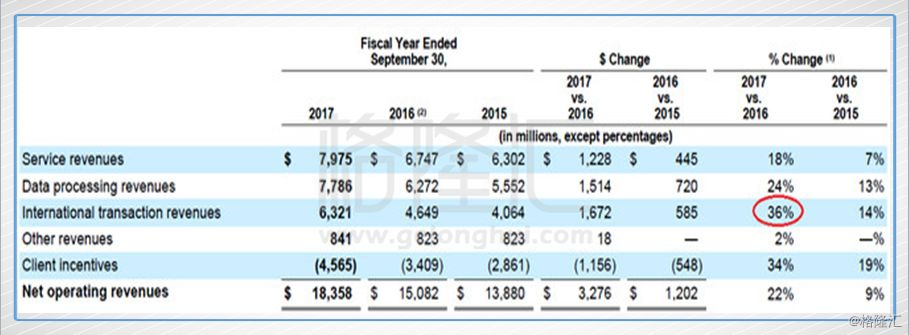

值得关注的一点是:从不同收入来源来看,VIsa今年贡献营收成率最高的是国际交易收入,受益于强劲的支付数量增长及跨境交易成长36%。若以收入来源的区域看,VIsa国际市场的部分已经超过美国本土。国际市场的成长速度也是超过美国本土的收入。

Visa未来的成长性与国际市场的拓展有很大关系。去年六月Visa完成了对Visa Europe的正式收购。在此之前,Visa Europe是独立於Visa之外的支付系统服务公司。合并知乎欧洲的5亿多张Visa卡,Visa Europe每年处理的多达180亿笔支付业务,金额高达1.5亿欧元。这一块的业务会逐渐并入Visa的财务报表里。

在夺回北美市场之后,中国市场的清算业务逐渐对Visa等外资银行开放,这将进一步提升其市场占有率,这成为Visa的重要增长点。而Visa在印度当地的市场份额虽然排名第二,但由于印度市场的依旧有很大的体量尚未开发,Visa依旧有很强的潜力。

(2)极高的盈利水平和增长率

Visa在运营利润率方面可以说是地球上最赚钱的公司之一(它也意味着强大的投资回报率)。其运营利润率接近70%,净利润率也高达44%.要知道一些公司甚至没有70%的毛利率,但visa公司拥有近70%的营业利润率,包括间接成本在内的盈利水平。visa的竞争优势和高利润的收入模式绝对可以堪称性感。

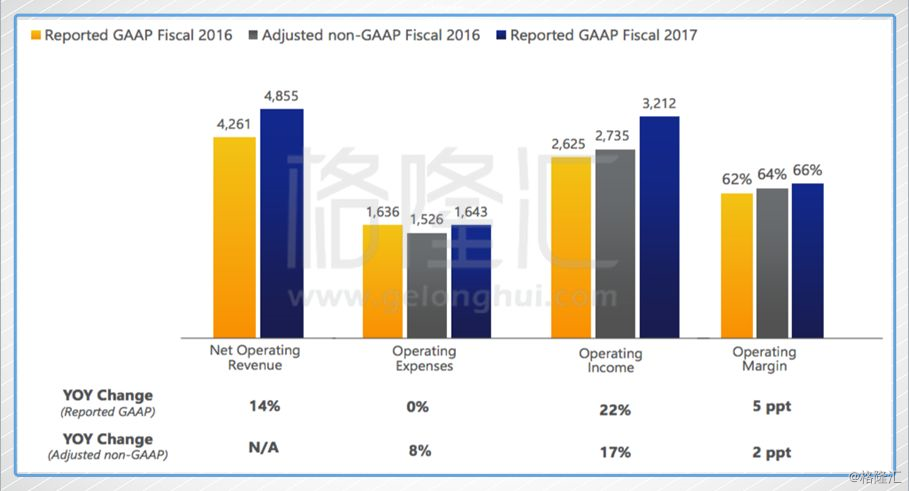

2017财年,Visa全年净营收184亿美元,同比增长22%。根据美国通用会计准则(GAAP),净利润为67亿美元,EPS为2.8美元。调整后的全年净利润是83亿美元,同比增长21%;EPS为3.48美元,同比增长22%。全年增长超过预期。

就盈利这一块来说,VISA的增量除了和国际市场的开拓有关,也和美国经济发展趋势有关。美国的税改有了石锤,制造业回流,失业率下降,居民收入提高,美国各项重要数据在表示美国经济的回暖。只要经济呈健康增长,居民消费热情上涨,消费上升使得支付交易增长,Visa的业绩是不愁的。

除了宏观大环境,visa推广的paywave技术,允许银行将各种类型的生物识别技术(包括指纹、面部、语音等)应用到审批信用卡申请和付款中,能够进一步提高运营效率,降低成本。

惊人的股息增长潜力

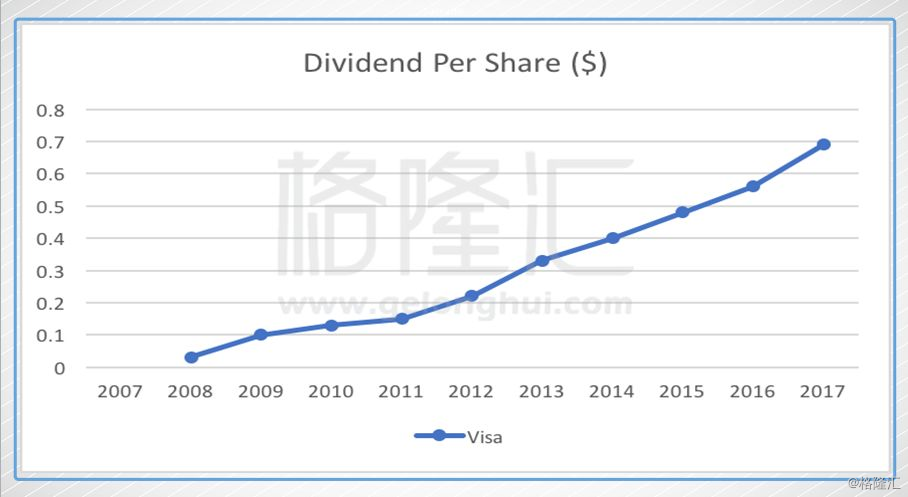

蓝筹股通常是一个成熟的公司,成长只须少数的资本投资,会将大多的收益回馈给股东,因此我们可以看到Visa的红利派发连年成长,10年内从0.03元提升至0.69元,除此之外也大量回购将流通股数从3.08亿股下降为2.077亿股,减少了32.57%。Visa目前的股息收益率为0.71%,看起来并不突出。不过,如果考虑股息的增长,过去8年实际增长了近7倍。

不过这个增长率是例外。VISA派息比率仅为18.6%(以自由现金流量计算),再加上Visa每年都会产生大量的自由现金流,股息仍有很大增长空间。事实上,Visa董事会批准2018年即将派发股息的股息增加18%至每股0.195美元。如果公司能够按照管理层对中高端增长率的指导持续增长,我们将继续看到2018年以后的两位数的股息增长。如果管理层选择设定更高的派息率目标,那么增长率甚至可能会更高。

▌三 、什么都好,就是估值

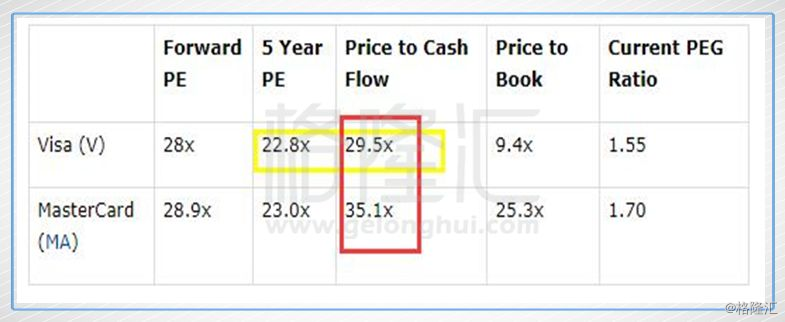

尽管笔者很喜欢Visa的商业模式和未来的发展潜力。但是不得不说Visa的估值并不便宜。用现金流折现的模式来估值,Visa现在的PE大约是29.5倍。这大大高于其5年的收益比22.8倍。如果EPS能够以更快的速度增长,那么这个较高的市盈率是有保证的。Visa董事会给出的2018年和2019年每股盈利预测分别为4.06美元和4.72美元。这比2017财年每股2.80美元高。如果2019年每股收益达到4.72美元,其2019年收益率约为23.3倍。这仍然略高于其5年来的平均水平。

不过要是和其竞争对手万事达相比话,Visa的估值还是比较公允甚至还要便宜些。从下表可以看出,Visa的估值低于万事达在内的同类别上市公司的估值。Visa目前的远期市盈率是低于万事达的,其市盈率大概只有万事达的0.9倍。但其29.5倍的现金流比率低于万事达35.1倍的现金流比率。鉴于Visa的全球产品组合更好,以及Visa欧洲收购的预期协同效应,Visa应该拥有比万事达卡更高的PE倍数。

▌小结:

Visa作为支付界的龙头,随着美国经济形势的复苏,以及Visa早前在国际市场的布局,在未来将大概率占住有利的交易趋势和主导的市场地位。其利润率也非常的有保障,发展稳定。问题是目前的估值并不便宜。对于想要更多安全边际的价值型投资者,可以等等回调。对于投资期限较长(如5年以上)的投资者,上车的点并不是问题。