下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外 殷磊、刘佳、秦波

1、公司简介

1.1、公司概况

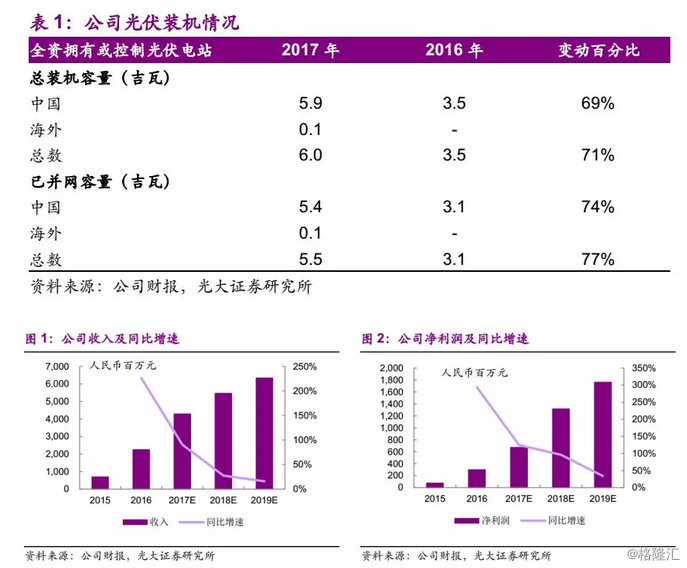

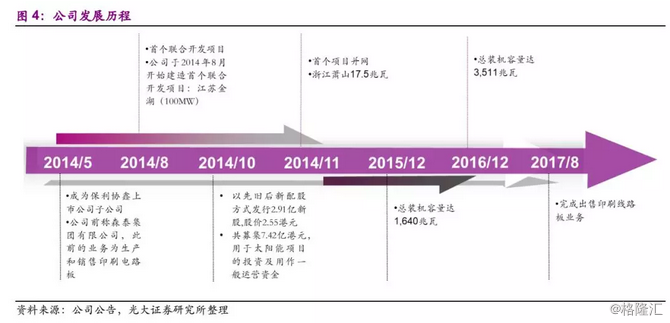

协鑫新能源是中国最大的民营光伏发电企业,具备自行开发、建设管理及运营维护的能力。公司自2014年拓展光伏发电业务,实现装机规模快速增长。截至2017年底,公司在中国运营光伏电站5.9GW,并在美国及日本运营光伏电站0.1GW,总装机达到6.0GW,同比增长71%,其中并网装机5.5GW,同比增长77%。受益于装机增速的高增长,过去两年公司业绩保持快速增长。

1.2、公司股权结构

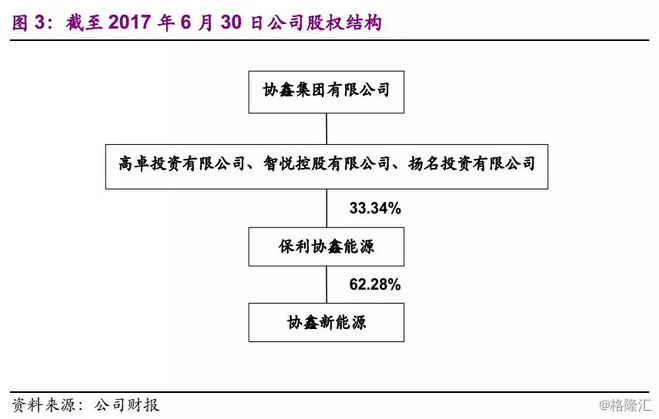

保利协鑫能源(3800.HK)于2014年5月9日完成收购协鑫新能源(451.HK),并通过协鑫新能源发展光伏电站业务。截至2017年6月30日,保利协鑫能源持有11,880百万股公司已发行股份,约占公司已发行股本的62.28%。

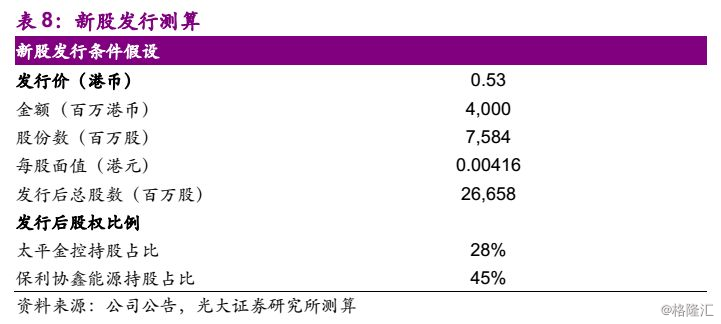

2017年11月20日,公司公告与太平金控成立投资基金的合作框架协议,由太平金控或旗下联属公司牵头发起设立投资基金,募集资金约80亿港币,通过认购协鑫新能源新股和可转股债券的形式投资于协鑫新能源,认购新股数目不超过协鑫新能源已扩大股本的30%。公司新股的认购价为合作框架协议日期前10个工作日平均收市价折让10%(0.52港币),可转股债券的每股转股价格待双方议定。

我们测算太平金控认购公司新股完成后,保利协鑫能源的持股比例将由62%降低至45%左右,仍为公司第一大股东。

2、光伏行业概况

2.1、十三五装机规划上调,政策支持方向不改

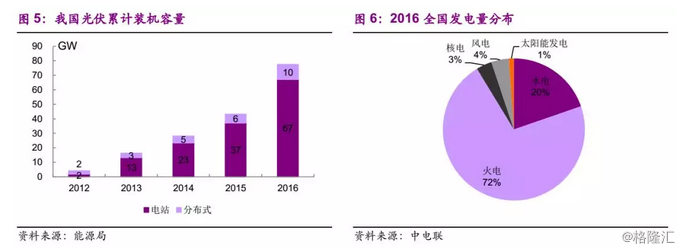

“十二五”期间,我国光伏行业实现快速发展,产业体系不断完善,技术进步显著。全国光伏发电累计装机从2010年的0.86GW增长至2015年的43GW。 2015年我国多晶硅产量16.5万吨,占全球市场份额的48%;光伏组件产量4,600万千瓦,占全球市场份额的70%。多晶硅材料、光伏电池及组件成本均有显著下降,光伏发电成本“十二五”期间总体降幅超过60%。

截至2016年底,我国太阳能发电装机容量为77GW,占全部发电装机容量的4.7%;太阳能发电量为662亿千瓦时,占全部发电量的1.1%,还有较大提升空间。

“十三五”将是太阳能产业发展的关键时期,基本任务是产业升级、降低成本、扩大应用,实现不依赖国家补贴的市场化自我持续发展,成为实现2020年和2030年非化石能源分别占一次能源消费比重15%和20%目标的重要力量。根据太阳能发展“十三五”规划,到2020年底,太阳能发电装机达到110吉瓦以上,其中光伏发电装机达到105吉瓦以上。光伏发电电价水平要在2015年基础上再下降50%以上,在用电侧实现平价上网。成本降低和技术进步成为“十三五”期间光伏行业发展的主旋律。

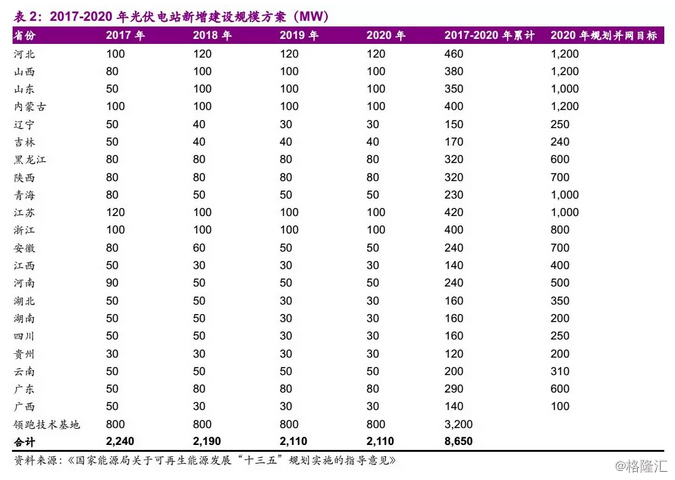

上调光伏装机规划:根据《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》,2017-2020年累计新增建设光伏电站规模达86.5GW,其中不包括不限建设规模的分布式光伏发电项目、村级扶贫电站以及跨省跨区输电通道配套建设的光伏电站,且不包括北京、天津、上海、福建、重庆、西藏、海南7个省(区、市)的建设规模(上述7个省、区、市自行管理本区域“十三五”时期光伏电站建设规模)。

2.2、组件价格持续下滑,光伏装机成本下降

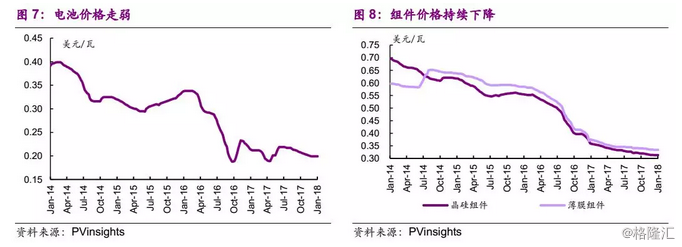

光伏电池及组件环节由于产能过剩明显,价格呈现持续下滑态势,我们预计2018年组件价格将延续下降态势。我们测算2017年晶硅、薄膜组件的平均价格同比均下降了约30%。组件成本约占光伏电站造价的40%-50%。受益于组件端成本下降,光伏电站的装机成本持续降低。

2.3、电价下调幅度好于预期,分布式回报率具有吸引力

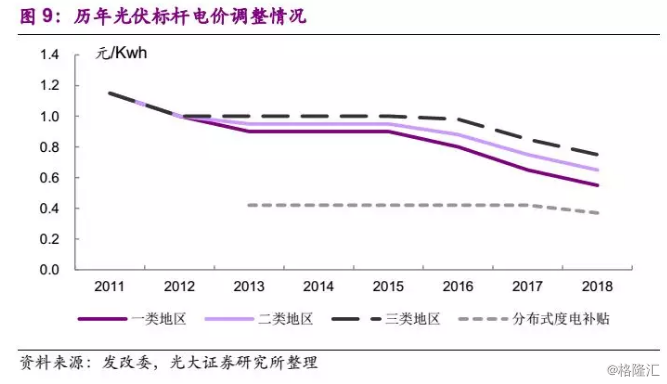

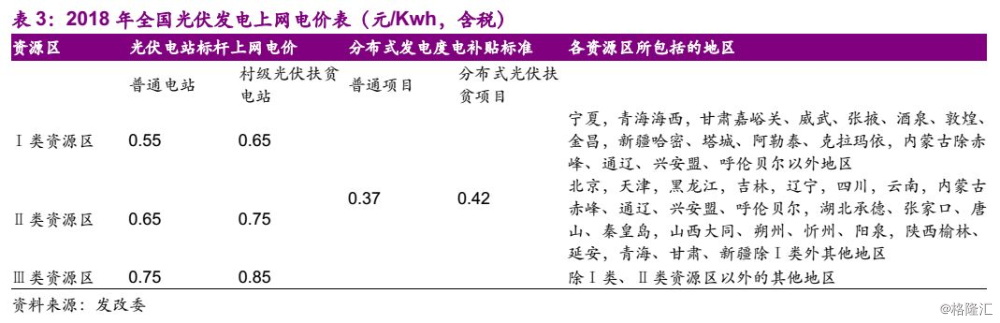

2017年12月,发改委发布《关于2018年光伏发电项目价格政策的通知》,调整2018年光伏发电标杆上网电价政策。2018年集中式电站标杆电价下调 0.1元/Kwh;采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元/Kwh;村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变。

此次标杆电价及补贴下调幅度低于市场预期,尤其是分布式项目度电补贴仅下降0.05元/Kwh,项目盈利性保持在较高水平。

2.4、强制绿证政策有望出台,缓解补贴拖欠问题

目前补贴拖欠问题已成为限制新能源行业健康发展的重要挑战。为缓解补贴拖欠压力、促进清洁能源消纳利用,2017年1月,国家发改委、财政部、能源局发布《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,建立可再生能源绿色电力证书自愿认购体系,并提出自2018年起适时启动可再生能源电力配额考核和绿色电力证书强制约束交易。

绿色电力证书是国家对发电企业每兆瓦时非水可再生能源上网电量颁发的具有独特标识代码的电子证书。目前发放范围为陆上风电、光伏发电企业(不含分布式光伏发电)所生产的可再生能源发电量。

绿证的认购价格按照不高于证书对应电量的可再生能源电价附加资金补贴金额由买卖双方自行协商或者通过竞价确定认购价格。风电、光伏发电企业出售可再生能源绿色电力证书后,相应的电量不再享受国家可再生能源电价附加资金的补贴。且绿证经认购后不得再次出售。

绿证自2017年7月1日起正式开展认购工作,截至2018年1月9日,累计风电核发量1,228万个,累计风电交易量2.34万个;累计光伏核发量69万个,累计光伏交易量125个。参与者以能源企业为主。

预计2018年可再生能源电力配额考核与绿证强制约束交易启动后,绿证市场交易将会更加活跃,成为补贴政策的有效补充,有助于缓解补贴拖欠的问题,缓解风电、光伏企业的现金流压力。

此外,为加快补贴到位,财政部、发改委、能源局在2017年5月联合下发《关于开展可再生能源电价附加辅助资金清算工作的通知》,对纳入国家可再生能源电价附加资金补贴第一批至第六批目录的新能源补贴情况进行梳理,补贴资金有望加快到位。

3、公司业务分析

3.1、装机区位优势显著,限电率较低

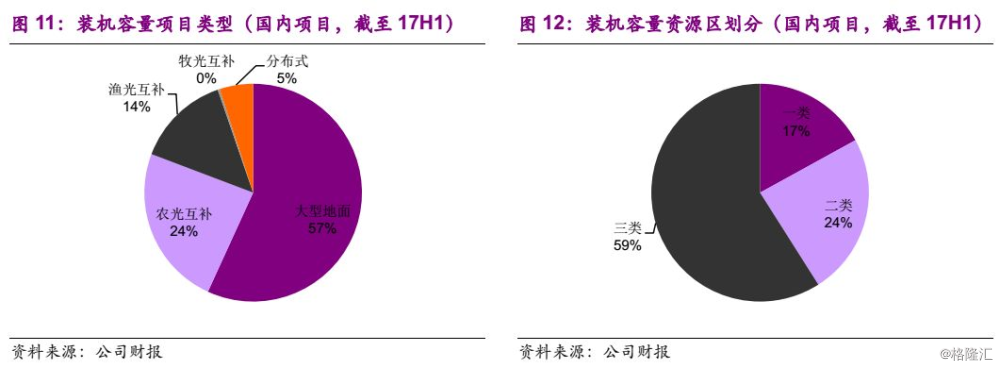

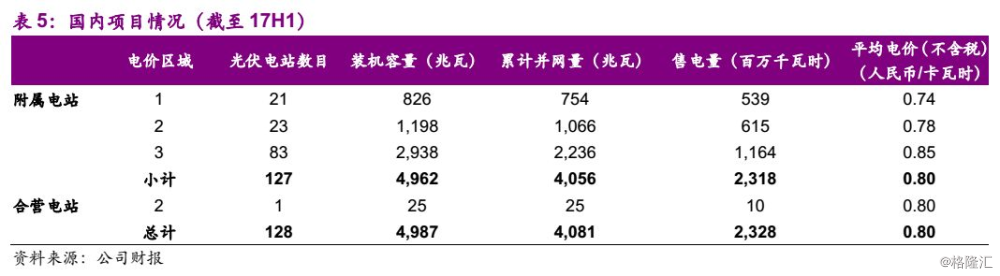

公司在开发光伏电站时,策略性避免高度集中在某些地区,聚焦发挥中东部消纳能力强的区域资源优势,重点辐射光源条件好、具备接入电网条件、电力外送能力强的中西部地区。截至2017年6月,公司的128个光伏电站分布于中国26个省份,其中约一半总装机容量分布于陕西、内蒙、河南、江苏、安徽及河北。一类资源区装机量只占公司装机总量的17%,其中只有约7%的装机位于严重限电区域(新疆、宁夏的一类资源区)。此外,随着保障利用小时政策推进及特高压线路陆续投运,预计西部弃光限电问题将得到改善。

同时,公司审慎布局海外市场,在日本、美国分别拥有9MW、133MW光伏发电项目。公司在日本持有分布式光伏发电项目,在美国持有两个大型地面电站,其中美国北卡罗来纳州的83MW项目已经在2017年5月底并网,在俄勒冈州的50MW项目预计在18年竣工。公司重点布局资源丰富、规范成熟、风险合理的海外市场。

3.2、扶贫及领跑者优势突出,分布式择优布局

协鑫新能源通过强化团队体系建设,在狠抓项目开发、控制工程造价的同时,严格保证工程质量、开拓融资新管道并持续优化资产负债表,聚焦农光互补、精准扶贫、领跑者计划和分布式的四大项目类型。

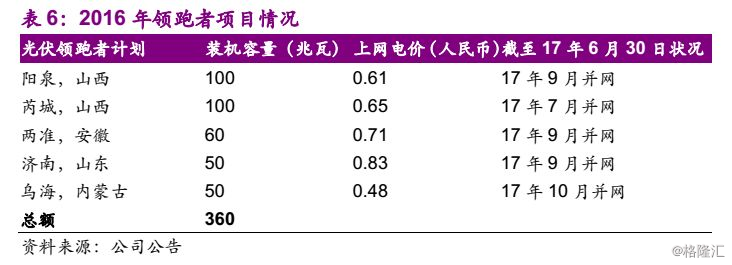

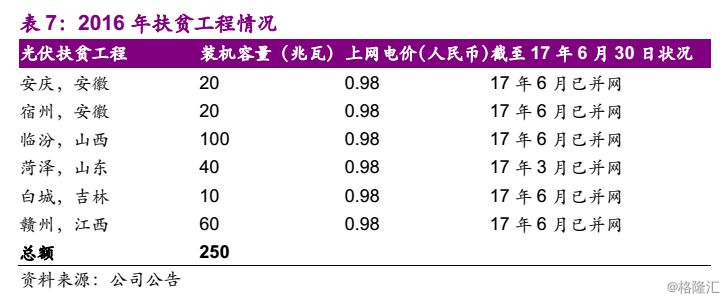

公司积极参与领跑者和光伏扶贫项目,2016年公司获得360MW的领跑者项目,位列全国第三;250MW光伏扶贫指标,位列全国第一。2017年,公司获得600MW光伏扶贫指标,位列全国第一。由于领跑者项目不受限电影响,扶贫项目享受标杆上网电价及优惠贷款利率,因此均具有较好的资金回报率。

2018年分布式项目补贴标准下调5分钱/Kwh至0.37元/Kwh,下降幅度较小,同时受益于组件成本大幅下降,分布式项目回报率仍然维持在较高水平。2017年上半年,公司重点开发集团性客户和大客户,并与多家金融机构开展分布式融资合作,克服分布式融资期限短、利率高、融资比例低的困难,取得接近地面电站的融资条件。公司的分布式装机占比由16年上半年的3%提升至17年上半年的5%,未来公司计划继续提升分布式装机占比。

3.3、依托设计院,降低开发及运维成本

1)提高自行开发比例,降低整体开发成本

公司通过自己的设计研究院,大力推进技术创新转化和重大科技项目落地。公司不仅具有自行开发的能力,还能优化开发建设及运营维护的质量,通过新技术的应用加强引导和推进,从而提升核心竞争力以控制开发成本和提升系统效率等各方面的优势。

在开发建设方面,公司根据各项目的地理环境、气候、公共配套设施等因素,于施工前为所有项目设计合适的光伏电站方案,降低工程造价。在新技术工艺应用方面,把平单轴、柔性支架和1,500V高压系统等新技术作为项目初步设计评审的基本要求,提高了项目发电量和市场竞争力。

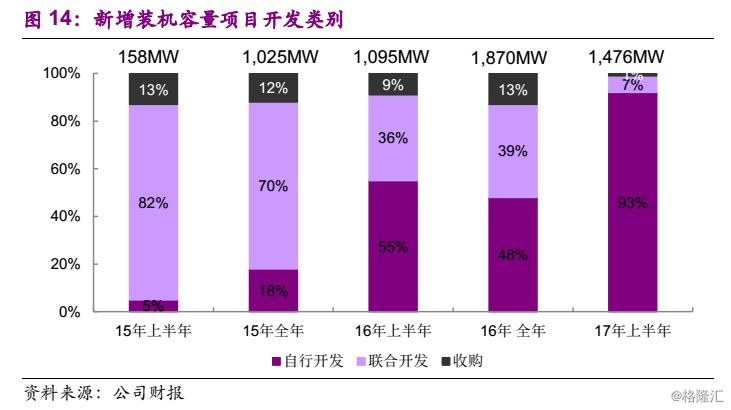

2017年,公司积极发挥自行开发的能力,提高系统集成设计能力,发展高效的供应链管理体系和卓越的工程管理体系,同时大幅减少收购光伏电站项目,提高盈利能力。公司自行开发项目占新增装机容量比例由2016年上半年的55%大幅上升至2017年上半年的约93%。

通过增加自行开发项目比例,降低整体开发成本,以及整合供应链体系和扩大采购量,2017年上半年公司新增电站单瓦造价同比下降约13%至6.3元/w。

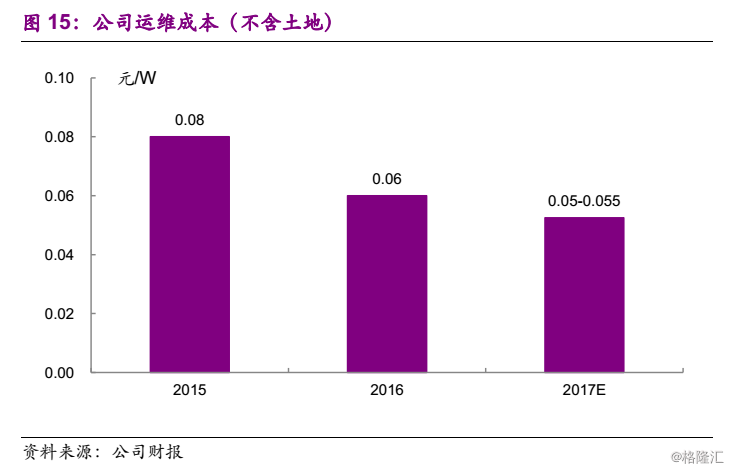

2)提升发电效率、电站集中管控,降低运维成本

在运营管理方面,公司采用斜单轴、双轴追日跟踪技术、纳米涂层、清扫机器人等技术,在具备条件的电站进行增容等项目技改,提高了发电效率和发电量。

在运维模式创新和信息化运营创新方面,公司采用了区域运维模式工作和生产实施管理平台项目,实现集中管控,逐步实现电站少人、无人值守,进一步提升电站运营管理水平。公司上半年已有2个区域运维管理中心在宁夏和山西投运,可以管理半径200公里的区域,同时监控6个以上电站的运营情况。公司预计2017年全年新增至少5个类似的区域管理中心,从而加强电站集中运营管理,有效降低运维成本。

3.4、多举措降低融资成本,转型轻资产模式

1)多元融资模式,降低负债率及融资成本

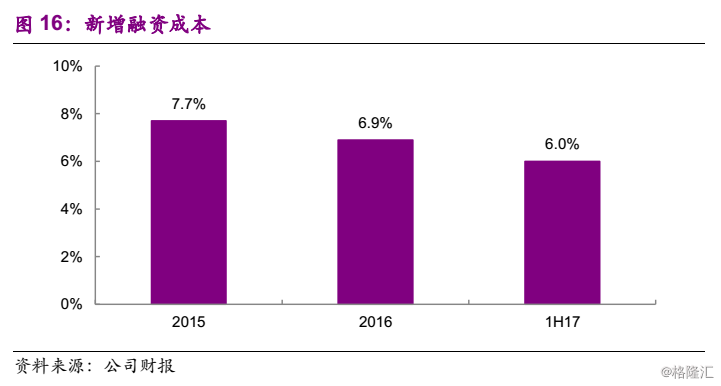

为配合公司的快速发展及解决光伏能源业务于开发建设初期涉及较大的资金需求,协鑫新能源采用多元化的融资模式。公司通过运用五到十年长期融资租赁取代短期建设基金,为项目争取到更低的利息以及更长的资金使用时间。2017年上半年,公司与多家金融租赁机构签订融资租赁协议,并订立多项财务租赁和售后回租协议,取得长期融资租赁。截至2017年上半年,三年期以上的借款占新增融资约91%。

公司通过扩展传统融资渠道,提高议价能力,降低财务费用。2017年上半年,公司新增融资成本降低至约6.0%。

为进一步提升综合融资能力、配合公司快速发展的资金需求,公司不断寻求其他创新的融资模式,同时积极考虑在不同层面引入股权投资者,进一步拓宽融资渠道,提升融资能力并降低负债率。

2017年11月20日,公司公告与太平金控成立投资基金的合作框架协议,由太平金控或旗下联属公司牵头发起设立投资基金,募集资金约80亿港币,通过认购协鑫新能源新股和可转股债券的形式投资于协鑫新能源,认购新股数目不超过协鑫新能源已扩大股本的30%。公司新股的认购价为合作框架协议日期前10个工作日平均收市价折让10%(约0.52港币),可转股债券的每股转股价格待双方议定。

2017年11月22日,苏州协鑫新能源(持有公司在国内的所有光伏电站)及南京协鑫新能源与苏民睿能订立增资协议,苏民睿能同意向苏州协鑫新能源增资15亿人民币。增资完成后,南京协鑫新能源及苏民睿能将分别持有苏州协鑫新能源92.82%及7.18%股权。

通过在公司股权层面引入太平金控、在子公司股权层面引入苏民睿能,可以降低公司负债率,置换部分高息债务,从而降低公司融资成本,为公司新一轮发展打下坚实基础。

2)轻资产模式转型

为有效降低负债率,公司在2017年开始轻资产模式转型和管理服务输出的转型。公司间接全资附属公司苏州协鑫在2017年5月与富阳新能源订立合作框架协议,苏州协鑫将制定开发、建设和运营约200MW装机光伏发电站项目,并于并网后转让给富阳新能源。苏州协鑫将负责项目的工程设计、设备采购及施工,并在完成后提供营运维护服务,以收取稳定管理费用。预计通过建设-移交-运营模式,将有效加快公司资金循环,缓解现金流压力,进一步降低公司负债率。

此外,苏州协鑫与中民协鑫订立股权转让协议,转让130MW的电站股权。中民协鑫由苏州协鑫及中民新能(上海)投资有限公司分别持有32%及68%股权。通过出让部分电站,可缓解公司的现金流压力并降低负债率。预计未来公司将继续通过出让部分项目的控股权,以循环资本,提高资本回报率,并通过提供运维服务收取稳定的管理费用。

4、盈利预测与估值评级

4.1、盈利预测

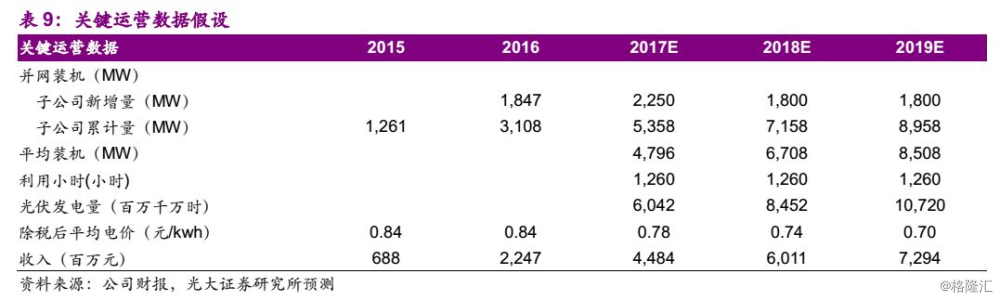

核心假设:

1. 根据公司装机规划,假设公司2017-2019每年新增并网装机2,250、1,800、1,800MW。

2. 由于未来光伏电站标杆电价每年调整一次,假设公司2017-2019每年平均上网电价同比分别下降7%、5%、5%。

3. 由于公司基本不受限电影响,假设公司平均利用小时维持在1,260小时。

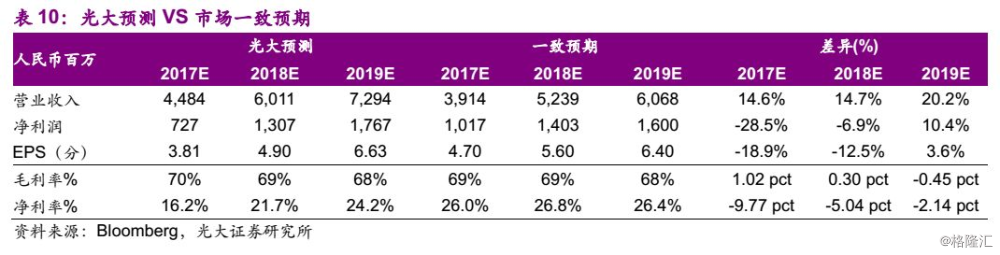

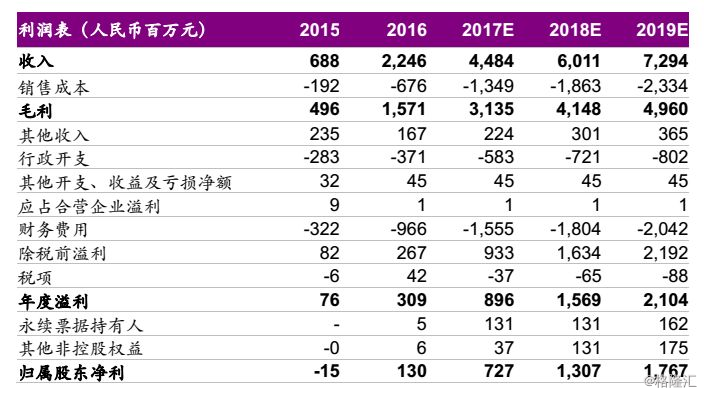

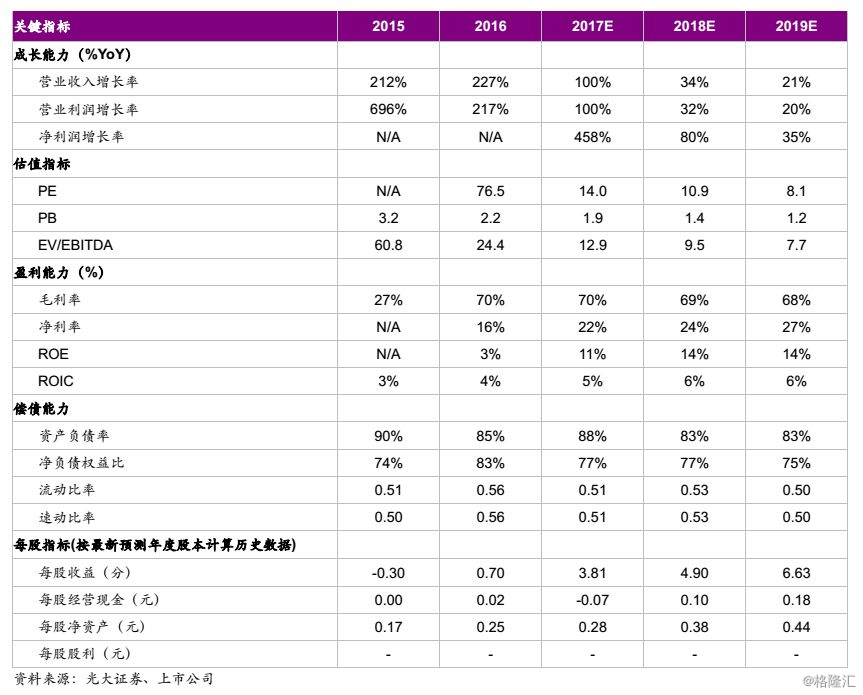

我们基于以上假设,预测公司2017-2019年收入分别为44.8、60.1、72.9亿人民币,净利润分别为7.27、13.07、17.67亿人民币,预计2017-2019年收入、净利CAGR分别为48%、138%,EPS分别为3.8、4.9、6.6分。

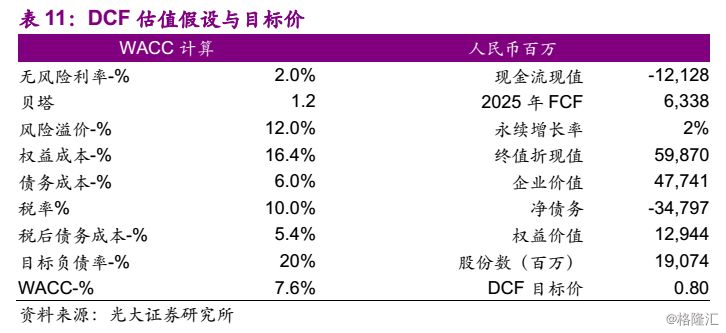

4.2、绝对估值

关于基本假设的几点说明:

1、长期增长率:基于对光伏发电行业的长期看好,我们假设公司的长期增长率为2%;

2、税率:我们假设公司长期税率为10%。

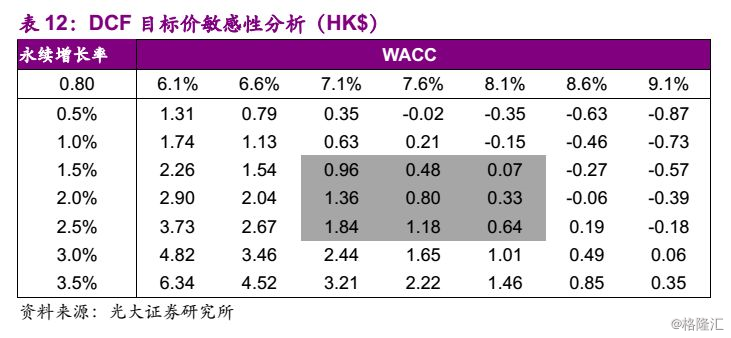

首次覆盖公司,给予“买入”评级:采用DCF估值,得出公司目标价HK$0.80,隐含 2018年P/E 13.8x,P/B 2.4x。我们预计公司2017-2019年收入CAGR为48%,净利CAGR为138%,EPS CAGR为60%,EPS分别为3.8、4.9、6.6分,首次覆盖给予“买入”评级。

首次覆盖公司,给予“买入”评级:采用DCF估值,得出公司目标价HK$0.80,隐含 2018年P/E 13.8x,P/B 2.4x。我们预计公司2017-2019年收入CAGR为48%,净利CAGR为138%,EPS CAGR为60%,EPS分别为3.8、4.9、6.6分,首次覆盖给予“买入”评级。

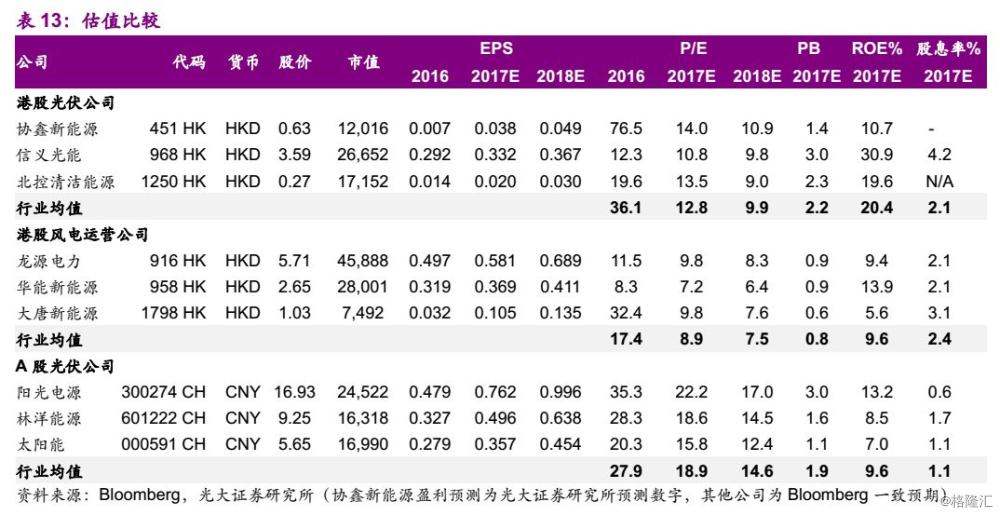

5、同业比较

公司18年P/E 10.9x,略高于港股光伏同业,反映出其更高的业绩增速。我们预计公司17-19年净利CAGR为138%,EPS CAGR为60%。在所处行业保持快速成长,公司业绩保持高增速的情况下,公司当前估值并不算贵。

6、风险分析

1. 行业竞争加剧:目前部分省份光伏地面电站项目采取竞价的方式,若行业竞争加剧,可能导致电价水平较标杆电价出现较大下降,从而影响项目的回报率。

2. 开发成本高于预期:若光伏组件或BOS成本下降幅度低于预期,可能导致光伏电站开发成本高于预期,从而影响项目的回报率。

3. 融资成本高于预期:若公司的融资成本下降幅度不及预期,或融资安排未能顺利进行,可能导致公司融资成本高于预期,从而影响公司的利润水平。我们测算若公司的实际融资成本上升50bps,对公司17-19年的净利润水平影响分别为-26%、-14%、-12%。

(作者公众号:EBoversea)