下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

欧化集团主要在香港以商标名[欧化家私]从事家私零售业务。集团有将近40年的历史,为香港本土知名现代风格家私零售商,目标客户主要是一些中高端收入群体。集团从1990年在香港成立[欧化家私],于2014年9月收购[雅豪],其拥有一间专注意大利订制的优质家私零售店铺。

集团也拥有自有品牌“欧化宝”产品,包括床褥、沙发、沙发床、电动床以及其他卧室配套产品。集团透过其批发业务下广泛的香港经销商网络主要销售“欧化宝”床褥快25年,以及沙发。从2014年5月开始,也通过“多眠乐”店铺、百货柜台以及集团不定时举办的展销会开展零售业务。此外,集团还拥有主要承担企业客户家私相关的项目的工程项目分部。

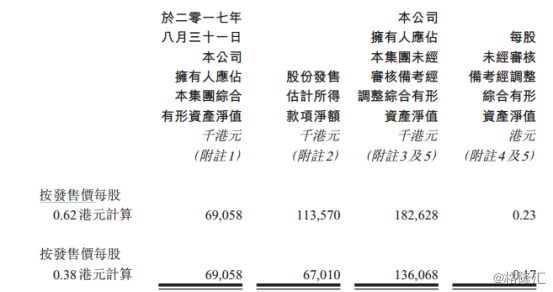

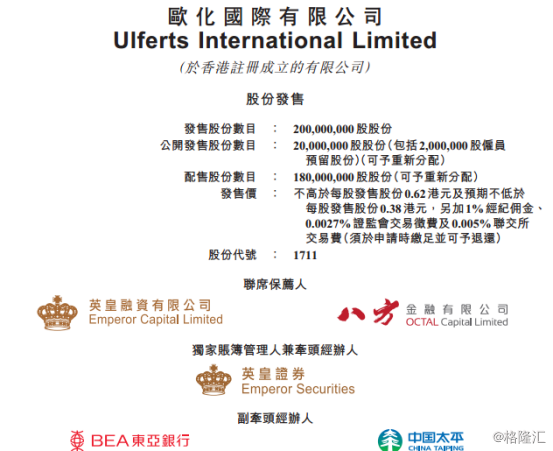

欧化集团的招股时间是2018年1月16日-1月19日,上市时间是1月29日。公开发售2000万股,发售价0.38港元—0.62港元,市值为:3.04亿—4.96亿港元。

欧化集团主要在香港以商标名[欧化家私]从事家私零售业务。集团有将近40年的历史,为香港本土知名现代风格家私零售商,目标客户主要是一些中高端收入群体。集团从1990年在香港成立[欧化家私],于2014年9月收购[雅豪],其拥有一间专注意大利订制的优质家私零售店铺。

集团也拥有自有品牌“欧化宝”产品,包括床褥、沙发、沙发床、电动床以及其他卧室配套产品。集团透过其批发业务下广泛的香港经销商网络主要销售“欧化宝”床褥快25年,以及沙发。从2014年5月开始,也通过“多眠乐”店铺、百货柜台以及集团不定时举办的展销会开展零售业务。此外,集团还拥有主要承担企业客户家私相关的项目的工程项目分部。

欧化集团的招股时间是2018年1月16日-1月19日,上市时间是1月29日。公开发售2000万股,发售价0.38港元—0.62港元,市值为:3.04亿—4.96亿港元。

一、基本面介绍

1、行业概览

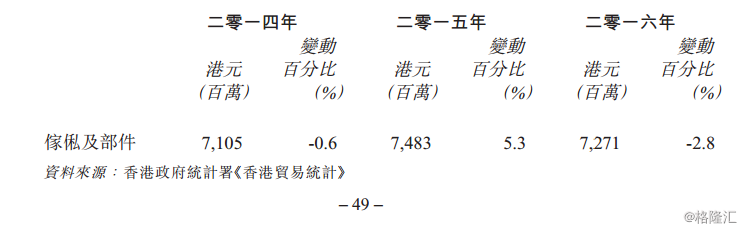

香港的家私及部件进口额从2014年的约71.05亿港元轻微增至2016年的72.71亿港元,年复合增长率约1.16%。下图为2014年至2016年的香港家私及部件进口额。

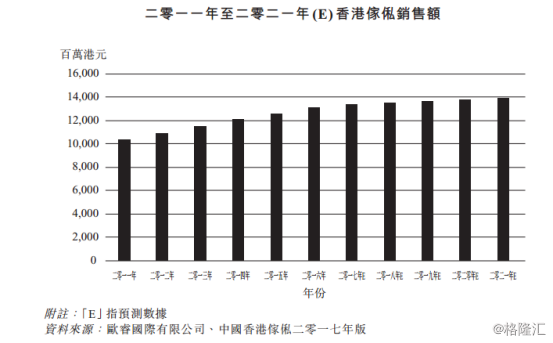

根据中国香港家私2017年的欧睿报告,2016年香港家私销售约131亿元,较2011年增加27.2%。另外,2017年至2021年的预测期间,销售增长的主要推动力之一为居住空间缩小,限制了家私消费者可以购买的数量。进而促进了消费者转向零售价格较高但多功能家私或客户订制家私。

随着房价一直措施及公营及私营住宅供应预期增加,欧睿报告预计物业价格涨幅预测期间将会减少,以及消费者将能够投资于新物业并翻新其现有住宅。尽管如此,此预测期间非常高的物业价格很可能持续。这将令拥有房屋变得更为困难。因此,2017年至2021年的预测期间,预计家私按2016年不变的价格计算其价值的复合年增长率将为1%。

下图是2011年至2021年香港家私的实际及预测零售价值。

香港家私的准入门槛较低。家私零售业大部分由本地业者种主导,众多独立家私零售商遍布整个香港。

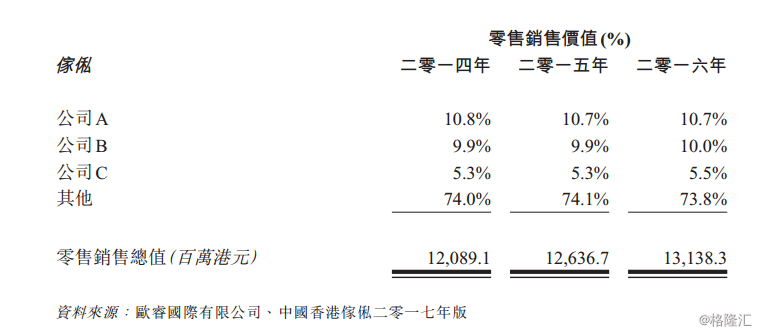

基于欧睿报告中香港家私销售数据,下表是家私(包括床褥、沙发套装以及餐桌椅子等类别)三大从业者于2014年至2016年间的市场份额:

如以上数据所示,2014年至2016年按零售销售价值计算,香港家私三大从业者合计占26%的市场份额。2016年公司A为香港家私最大品牌拥有者,占香港家私约10.7%的市场份额,随后为公司B和公司C,分别占10%及5.5%的市场份额。

公司A为一个全球品牌,总部位于荷兰。该品牌拥有大多数类别的家私产品,如家用纺织品、室内家私、灯具以及其他产品。公司B和公司C总部位于香港,均从事生产家私产品。公司B从事生产、批发以及零售床褥、枕头、寝具、沙发以及其他室内家具。公司C生产床褥、床垫、床上用品等。

2、公司介绍

欧化集团主要在香港以商标名[欧化家私]从事家私零售业务。集团有将近40年的历史,为香港本土知名现代风格家私零售商,目标客户主要是一些中高端收入群体。集团从1990年在香港成立[欧化家私],于2014年9月收购[雅豪],其拥有一间专注意大利订制的优质家私零售店铺。

集团也拥有自有品牌“欧化宝”产品,包括床褥、沙发、沙发床、电动床以及其他卧室配套产品。集团透过其批发业务下广泛的香港经销商网络主要销售“欧化宝”床褥快25年,以及沙发。从2014年5月开始,也通过“多眠乐”店铺、百货柜台以及集团不定时举办的展销会开展零售业务。此外,集团还拥有主要承担企业客户家私相关的项目的工程项目分部。

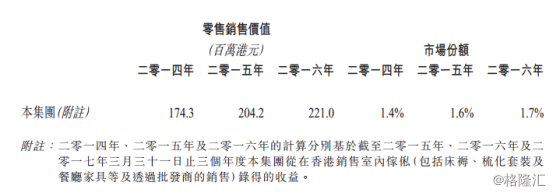

下图是公司的市场份额,2016年为1.7%。

3、财务分析

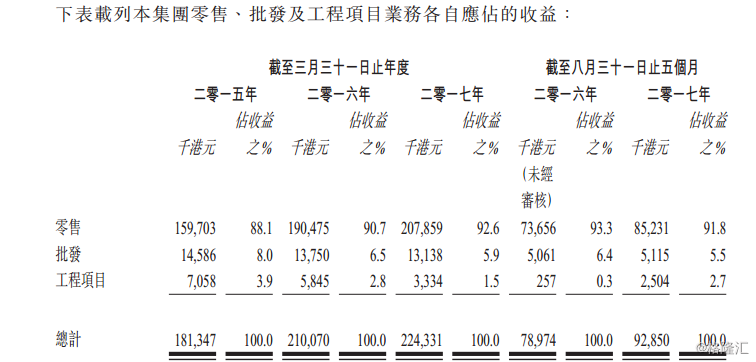

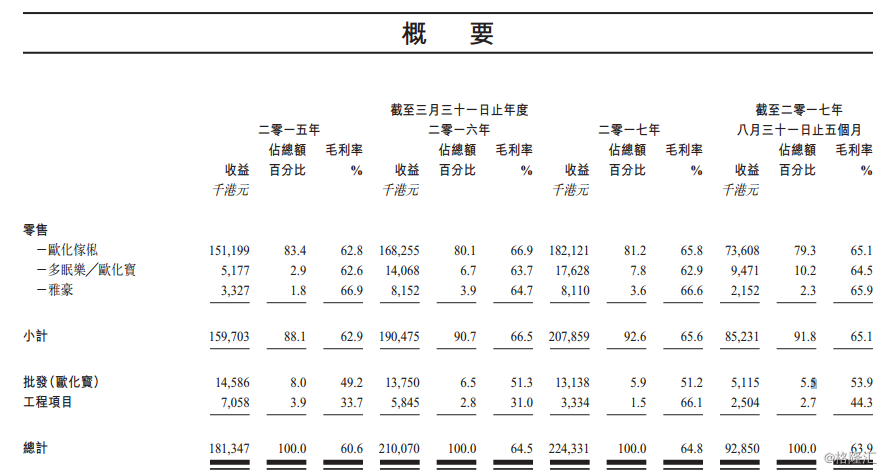

零售为集团的最重要收入来源,截至2015年、2016年以及2017年3月31日止财政年度各年以及截至2017年8月31日止5个月,集团零售业务应占收益分别为1.59亿港元、1.9亿港元、2.07亿港元以及8523万港元,占集团的总收益分别为88.1%、90.7%、92.6%以及91.8%;集团零售业务占毛利分别约为1亿港元、1.26亿港元、1.36亿港元以及5546万港元,毛利率分别约为62.9%、66.5%、65.6%以及65.1%。

集团自欧洲、亚洲(包括中国)的供应商采购产品。于2015年、2016年以及2017年3月31日止财政年度各年以及截至2017年8月31日止5个月,我们的五大供应商占我们的采购总额分别为38.6%、40.9%、38.9%以及37.4%,任何以及最大供应商占集团的采购总额分别约为12.7%、14.7%12.4%以及11.6%。集团与任何供应商都没有订立任何长期协议或者独家协议。

集团的可客户多数大部分是香港的消费者。欧化宝产品的经销商主要是家私店铺以及室内设计公司,而向集团委托工程项目的客户多数是企业。截至2015年、2016年以及2017年3月31日止财政年度以及截至2017年8月31日止5个月,集团批发以及工程项目业务的五大客户包括欧化宝床褥以及沙发的经销商还有向集团委托工程项目服务的企业客户,占集团总销售额分别约为6.5%、5.1%、3.6%以及4.5%。批发工程项目业务最大客户占集团截至2015年、2016年、2017年3月31日止财政年度以及2018年8月31日止5个月的总销售额分别为3.1%、2.4%、1.7%以及2.4%。截至2015年、2016年以及2017年3月31日止财政年度还有2017年8月31日止五个月,集团的销售总额分别为3.4%、3.1%、1.2%以及2.6%是来及关联人士。

4、公司竞争优势

1)集团于香港从事现代风格进口家私零售业务有近40年,有丰富的经验以及在香港拥有很高的品牌知名度

2)有强大的管理团队,掌握广泛的管理技巧、营运经验以及深厚的行业知识及专长

3)欧化家私零售店均位于针对中高端收入客户群切交通便利的成熟市场

4)集团在意顾客的购物体验,欧化家私店铺巨大的购物空间可以向顾客展示丰富的产品

5)在香港有一个大型的仓库,可储存足够售卖的产品让客户将能够在购买后短时间内收到产品

5、风险因素

由于集团从事家私销售,所以业务可能因为租金支出上涨或者终止,导致集团的零售店租约收到影响。集团未能维持商誉或推广并进一步巩固品牌,业务可能会受到不利影响。业绩过度依赖香港的经济以及市场状况,如果香港的经济有任何不利变动、物业实况的不利变动、消费者信心减弱或影响消费者消费的因素,集团的业绩均会受到不利的影响。还有集团的业务可能会受到红磡欧化家私零售店关闭的不利影响。

二、IPO点评

1、发行情况

欧化集团的招股时间是2018年1月16日-1月19日,上市时间是1月29日。公开发售2000万股,发售价0.38港元—0.62港元,市值为:3.04亿—4.96亿港元。

2、估值水平

按照发行价的中位数0.5港元来计算,市值约4亿港元,再去年溢利3041万,PE约为13.15倍。

3、集资用途

上市所得的资金会用作一下用途:

1)有36.9%(3000万港元)用于支付香港新开设的至少三家以中档客户群体为目标的零售店的资本支出、租赁按金以及营运费用;

2)26.2%(2130万港元)通过推出新款式及新品牌来强化产品组合及品牌组合;

3)11.1%(900万港元)增加欧化宝产品销售渠道及品牌知名度;

4)9.8%(800万)支付新开设的一家欧化家私零售店或将予识别的任何合并及收购机会的资本支出以及租赁按金;

5)6.2%(500万)用于升级资讯科技系统;

6)9.8%(800万)用作集团的一般营运资金;

4、基石投资者

无

5、股权结构

公众人士持股为25%

公众人士持股为25%

评分:

IPO热度(10%):4

市场氛围(20%):5

市场稀缺性(10%):5

估值水平(30%):5

公司成长性(30%):5

加权平均分:4.9

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)