下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬

2017年市场回顾

再融资新规:转债市场转折点

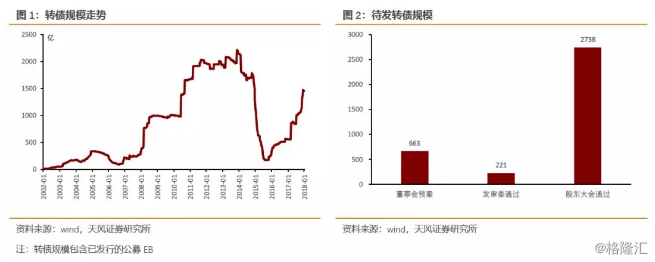

2017年2月份,证监会发布了再融资新规,新规成为可转债市场的转折点。在2017年以前,可转债从来没有成为主流品种,整体规模也从未超过2500亿。再融资新规的出现,使得可转债市场逐渐进入大众的视野,市场整体规模也突破前期高点,从目前发布预案的规模来看,未来市场有望接近万亿的规模。

再融资新规成为转债市场的转折点,同时也重塑了转债市场前期的生态。转债过往的稀缺性主题被打破,而权益市场波动减小,个股之间分化加大,导致转债择时效应减弱,对于择券要求提高。

正股分化,估值起伏

指数与估值起伏

2017年转债市场经历了一个比较大的起伏,2月份证监会宣布再融资新规,可转债市场稀缺性被打破,供给放量预期骤起,转债整体和估值在2-5月份连续下跌,指数在5月份创下当年最底部。从估值上看,因为供给预期,偏股性转债转股溢价率大幅压缩,偏债性转债的YTM上行至2.5%水平。

随后6月份证监会公告新的可转债发行规则征求意见稿,转债发行放缓,期间5月份之后股市好转,上证指数一路从3000点上涨至3400点,两者作用相加,助推转债指数和转债估值上行。

进入四季度,权益市场年底震荡小幅调整,正股整体小幅调整;此外,转债发行新规落地,新券接二连三发行,对于存量市场产生冲击,转债估值大幅压缩,特别是对于债性转债来说,年底利率债市场也大幅上行,债性转债到期收益率更是到达3.5%的水平,一些债性EB收益率更高。

个券分化

2017年权益市场分化加剧,带来的结果就是转债之间也出现明显的分化。2017年正年中,正股上涨带动转债价格上行的个券不多。上涨的个券中,歌尔、白云、三一因为基本面优秀上涨,其中歌尔和白云已经出发赎回转股;汽模是因为特斯拉主题上涨,上涨过程中波动较大;此外涨幅较大的是两个保险EB,受益于上行的利率环境以及低估值修复。

一级市场:从追捧到破面,转债发行难度增加

一级市场发行难度逐渐加大。雨虹是新规之后第一只发行的转债,受到投资者的追捧。之后供给增加,转债估值被压缩,投资者对于转债高估值接受能力大幅降低,部分转债因为种种问题出现破面和弃购,发行难度随之增加。

2018年市场展望

转债估值展望

转债仍是再融资最优选择

可转债仍然是再融资的最佳选择。尽管近期发行可转债的难度增大,但是从上市公司各项再融资选择对比来看,可转债仍然是符合门槛上市公司进行再融资的优先选择。

需求是慢变量

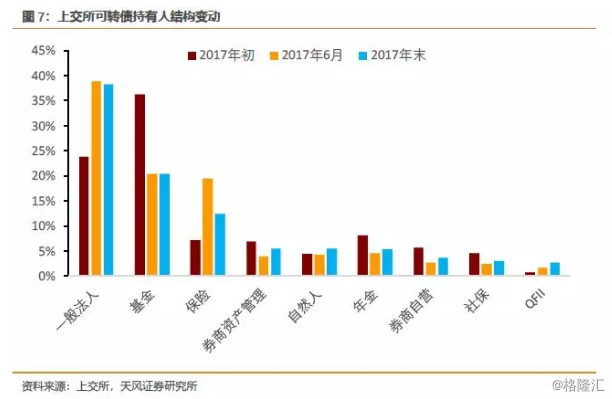

基金投资者仍然是最大的投资者群体

从上交所每月披露的可转债持有人成分来看,基金仍然是目前转债市场上最大的投资者群体,近期持有比例增加的企业法人这一块,我们认为是发行人配售后未处理的结果。从投资者结构来看,转债近期投资者结构变化并不大。

今年投资者结构主要变化如下:1.一般法人持有大幅增加,大部分可转债发行人都参与了配售,配售后尚未处理或者持有等转股;2.基金投资者持股比例在4月份开始下降,但是在6月份持有比例变化不大,持有规模随着发行规模上市并没有变小;3.保险机构投资者持有比例有所上升;4.QFII年初到年末持有比例一直在上升,但是总体持有比例不大。

下游需求是慢变量,需求结构存改变

下游需求的增加主要来自于两方面,一方面是价格下跌之后,市场对于外部资金吸引力增加;另一方面,来自于新增的转债产品的需求。

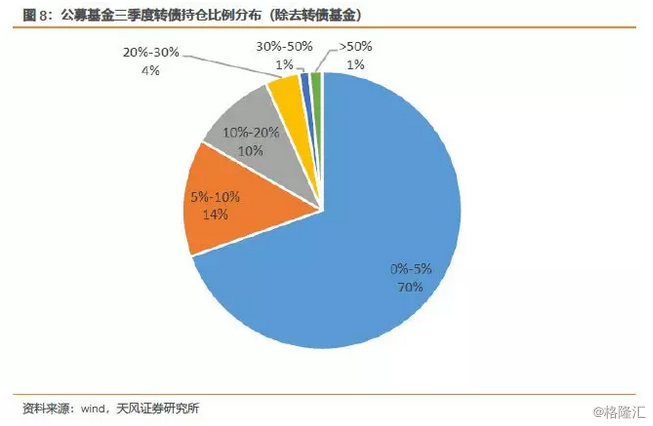

过去,转债基金是考虑需求的变量,但是转债基金因为持仓比例的限制,成为分析需求的重中之重。但是,目前对于投资者来说,转债基金形式受到的限制较多(转债仓位至少占债券比重80%),未来并非是需求支撑的主要形式。

从基金三季报来看,部分二级债基转债持仓比例并不低。我们认为,未来基金投资转债可能会以类二级债基的形式为主,因此,未来转债整体估值生态会发生改变,演变的结果就是估值波动中枢降低。

估值展望——低位波动

整体受到压制

目前估值处于历史较底部。无论是哪种估值指标来看,目前的估值指标较底部。当然,如今的供需关系是历史上没有过的,因此用历史的估值体系来衡量目前的估值是否合适?不妨换个角度,某些程度上,债性转债的到期收益率更能反应市场对于转债期权价值的整体预期,我们对比了近期低点与历史低点的一些债性转债和历史底部的到期收益率,发现目前的债性转债YTM虽然和底部已经相近了,但是仍然有一定的空间。

估值承压,小幅波动。我们预计权益市场明年没有大牛市的基础,仍然将维持结构性行情。在供给的压力下,我们认为明年估值整体上没有大幅抬升的基础。目前转债的主要矛盾是供需矛盾,因此,当供需关系变化时,相应的估值也会产生波动。我们认为4-6月份整体估值会向上抬升,主要原因是分红以及投行补充年报的需求会放缓转债的发行。

转债投资策略--择善而从

权益市场展望

利率高企,正股难赚估值的钱。2018年是监管大年,传统的利率投资逻辑似乎被打破,配置力量始终难求。我们整体上认为2018年利率债并不存在大幅上行的基础,但却不存在牛市的基础。在利率难以大幅下行的前提下,股市特别是小盘股,整体估值提升的可能性较小。

放弃风格执念,赚业绩的钱。2013-2015年是小盘股的天下,2016-2017年是大盘股的盛世,市场风格极度偏执,进入18年,我们需要放弃风格的执念,而去观察盈利能力和估值的匹配度。

择券而非择时

可以看到的是,转债现阶段估值其实已经在历史中枢之下,景观目前转债市场整体的核心矛盾还是供需状况,但是个券的核心驱动力已经变成正股。在目前的估值下,偏股型转债在正股上涨的带动下,还是能够看到不错的收益率。

至于择时,一方面受限于流动性原因,转债的择时本身不好做;另一方面,我们认为2018年比较难有较强的择时机会,权益市场应该仍然维持结构性行情,估值在供给高压下,整体弹性不强,未来3-4月份可能会存在估值博弈的机会。

条款博弈尚未进入视野。我们认为个券2018年条款博弈的机会不多,仅蓝标和江南可以看到阶段性机会,但是往往因为预期很充分,已经反应在转债价格中。

自上而下与自下而上结合

从自上而下的角度讲,我们看好以下几个行业:

供给侧改革下的周期,特别是造纸、钢铁、化工行业。2018年供给侧改革积极因素仍然会推进,龙头企业的优势以及盈利持续能力仍然能够保持。

技术创新与进口替代。虽然我国已经成为制造大国,但是离制造强国仍然有一定的道路。随着技术、人才、资本的积累,我们相信技术创新与近期进口替代的逻辑会越来越强烈,转债方面如PCB,5G等行业。

工业企业对口的服务企业。2017年不少企业盈利好转,且我们认为2018年盈利能力能够继续维持,制造业投资有望上市,不少工业企业的配套服务公司的业绩有望增长,转债方面比如工业软件,工业环保等。

博弈大金融板块。金融板块是转债市场中流动性最好的板块,我们认为券商、银行等存在一定的博弈机会。

风险提示

股市整体下跌,转债供给超过预期

(作者公众号:固收彬法)