下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李君周

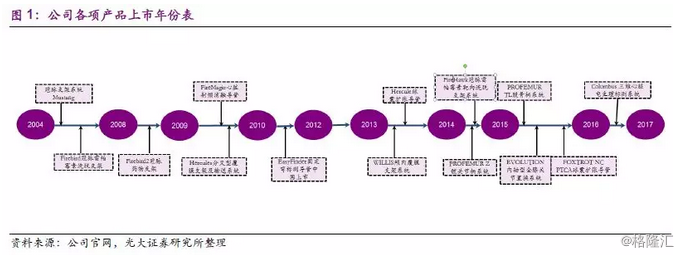

1、微创医疗:高端医疗器械生产商

1.1、海归创始人创立,并购中不断壮大

微创医疗科学专注于全球范围内的创新、制造以及销售高端医疗器械产品。凭借在全世界约80个国家的5000多家医院使用的多样化产品,公司在全球连营多个业务分部,包括骨科医疗器械业务、心血管接入产品、大动脉及外周血管介入产品、神经介入产品、电生理医疗器械、外科医疗器械、糖尿病及内分泌医疗器械等。

公司成立于1998年,公司创始人留美生物学博士常兆华曾先后担任美国两家NASDAQ上市公司(ENDOCARE INC.,CRYOMEDICALSCIENCES INC.)副总裁,1998年回国创建了“微创医疗器械(上海)有限公司”。

2003年,日本大冢制药株式会社向微创注资1800万美元,占公司40%的股份,成为单一最大股东。

2004年2月,前期投资的创业机构与日本大冢正式签署股权转让协议,至此,前期的创业投资基金全部退出。

2010年公司于香港联交所主板上市(00853.HK)。

2011年,公司收购苏州贝斯特,进入骨科业务。2013年,公司2.8亿美元收购Wright骨科业务,通过收购,微创不仅完成了海外布局,还充分利用其在国内生产的优势,把产品逐渐转移到中国生产,进一步提升了在中国市场的表现。

2016年,公司引入凯雷作为战略投资者,电生理产品连续获批,中报扭亏。

2017年11月,公司公告拟以15亿港元收购Livanova公司的CRM业务,进军全球心律管理市场。

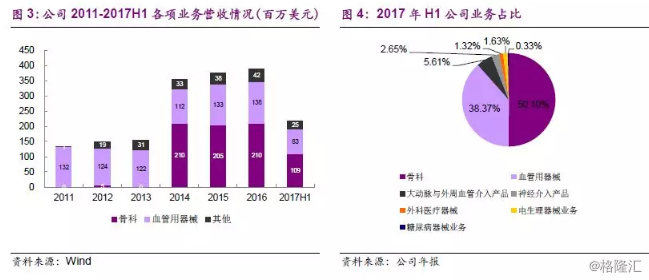

截止2017年中报,公司收入中50.1%来自骨科医疗器械,38.4%来自心血管介入产品,5.6%来自大动脉及外周血管介入产品,1.6%来自电生理医疗器械,2.7%来自神经介入产品,1.3%来自外科医疗器械,0.3%来自糖尿病及内分泌医疗器械。

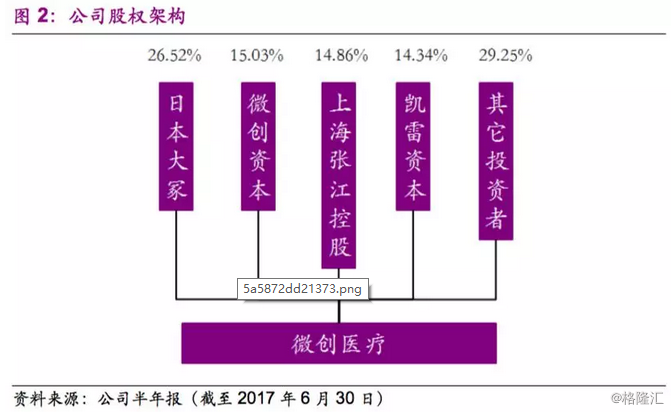

1.2、公司股权结构

公司于 2010年9月在香港联交所上市,大股东为 2004 年进入的 Otsuka Medical Devices Co Ltd,2016年,公司引入凯雷作为战略投资者。目前股 权结构中,日本大冢占 26.52%,微创资本占 15.03%,上海张江控股和凯雷资本分部占约 15%的股份。

1.3、双架马车驱动,经营趋势向好

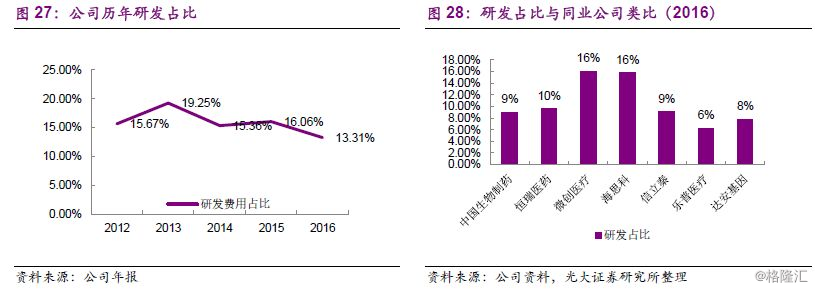

公司以高端医疗器械产品起家,上市之初产品线较为单一,主要以冠脉支架 拉动公司业务增长。随着骨科业务线的收购,公司目前的营收主要由骨科产 品和血管用器械驱动,截至 2017 年上半年,两大业务占公司收入 88.47%, 其他大动脉及外周血管介入产品、神经介入产品、电生理医疗器械、外科医疗器械、糖尿病及内分泌医疗器械等共计占公司收入 11.53%。公司以创新研发为导向,历年研发费用率超过 10%,并位于同行业较高的水平。

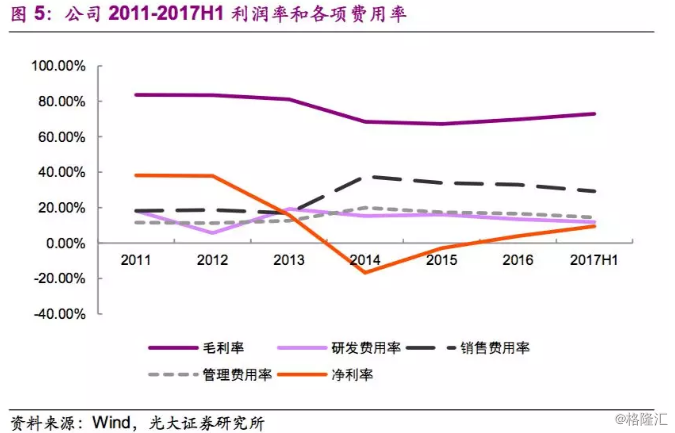

2012 年随着各省开始推动高值耗材的集中招标采购,导致冠脉支架行业降 价明显,包括乐普医疗在内的冠脉支架公司利润水平承压,公司的火鸟支架 产品的中标价也有明显的下降,产品的出厂价也随之下滑。同时公司 2013年收购的骨科业务也给公司带来亏损。2014 年支架和骨科业务双双承压, 净利润率见底,目前随着招标价格体系基本趋稳,公司的净利润水平已经见底回升。

2、心血管支架龙头,发展迅速

2.1、心血管支架技术沿革

心血管支架经过了四代技术沿革,分别为第一代金属裸支架 BMS、第二代药物涂层支架 DES、第三代可降解涂层支架和无聚合物涂层支架、第四代全降 解支架。

金属裸支架 BMS: 金属裸支架是由金属构成的,最早被应用于临床的心脏支架。由于金属材料 拥有与血管较好的相容性,因此可以在刚刚通畅的病变部位长期物理支持, 防止病变血管再次发生狭窄。但金属裸支架仍有一定的再狭窄率,再狭窄率 一般在 20~30%之间。原因是由于血管在介入过程中引发的新生内膜增生, 增生过度容易引起血管管腔再狭窄。

药物涂层支架 DES: 物涂层支架可以成功地抑制平滑肌细胞的过度增殖,进一步的将再狭窄率降 低到 5%左右。DES 主要由三部分构成,支架平台、药物载体和药物。金属 支架标明的药物载体携带药物,药物从载体中慢慢释放,在局部维持较高药 物浓度,发挥药理作用。目前支架平台的材料主要是钴铬合金和镍钛合金。

第一代药物涂层支架:2003 年和 2004 年,雷帕霉素西托支架(Cypher)和 紫杉醇西托支架(Taxus)。

第二代药物涂层支架:在第一代的基础上进行改进,支架平台采用钴铬合金, 支架结构更加纤细,有利于内皮化,减少支架内血栓风险,代表支架为做佐 他莫司西洗脱支架和依维莫司洗脱支架。

可降解涂层支架和无聚合物涂层支架(新一代 DES): 由于聚合物涂层可产生一系列不良反应,为可降解涂层聚合物支架和无聚合 物支架的存在提供依据。前者提供聚合物控释药物起到抗增殖作用,待药物 释放完毕后,聚合物完全降解,只剩余支架柱体,达到与金属裸支架相同的 安全性,后者通过对支架表面的特殊处理,将药物包埋于支架表面,使其缓 慢释放,直到消除聚合物对血管长期的不利影响。

全降解支架:全降解支架被誉为介入治疗史上的第四次革命。全降解支架可以有效发挥支 架置入初期的机械支撑作用和药物控释作用,并在完成使命后降解,化解了 既往 DES 永久存在的支架柱体和聚合物对血管的不良作用,也减少了双联 抗血小板引起的出血风险。常用的可降解高分子聚合物主要是聚乳酸、聚已 内酯及聚三亚甲基碳酸酯。金属材料主要有镁、镁合金和纯铁。

2.2、心血管支架领域需求不断扩大

冠心病是由冠状动脉粥样硬化发展而来,由于血管狭窄供血不足引起心绞痛, 但其真正死亡原因是由于斑块破溃形成血栓引起心肌梗死。冠心病的治疗方 式一般分为药物治疗、外科手术和介入治疗三大类。介入性治疗方法因其创 伤小、效果好,并且比搭桥手术用时短、死亡率低、优势明显,成为目前治 疗心血管狭窄的新型方法。其中,经皮冠状动脉介入治疗(PCI)是目前治 疗冠心病,尤其是治疗急性冠脉综合症(ACS)最重要的方法。

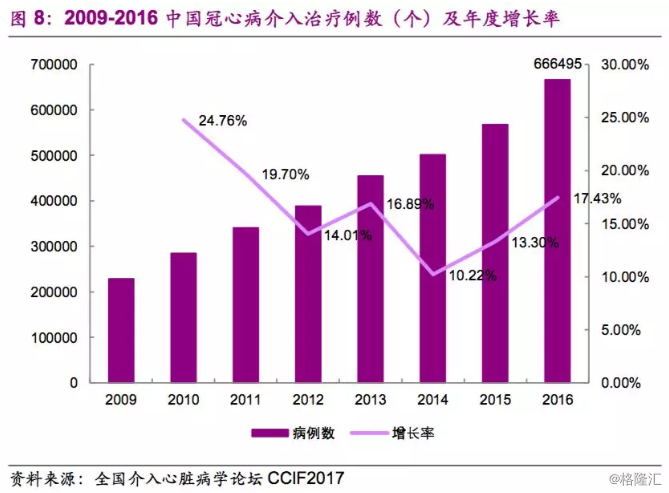

2016 年我国冠脉介入手术(PCI 手术)病例数超过 66 万例,但我国与发达国家在冠状动脉介入治疗领域还存在较大的差距,上升空间仍然很大。以美国为例,人口为 3 亿的,每年实施的 PCI 例数高达 100 万-120 万例,根据前瞻产业研究所估算今后几年 PCI 手术的复合增长率将保持在 15~20%左右。

我国每例 PCI 手术使用 1.5 个手术支架,每台手术的手术支架的使用量与发 达国家类似,我们按照每年 PCI 手术以 15%的速度增长,平均每台手术使用1.5 个手术支架,2019 年的手术支架需求量有望达到 152 万支。从冠脉支架的市场规模来看,中国是亚太第二大心脏冠脉支架市场。根据中国产业信息 网,2010 年中国冠脉支架市场规模约 74.3 亿元、2015 年约 218.9 亿元,过 去五年年复合增速达到 24%。

2.3、高值耗材谈判将促进国产龙头集中度进一步提升

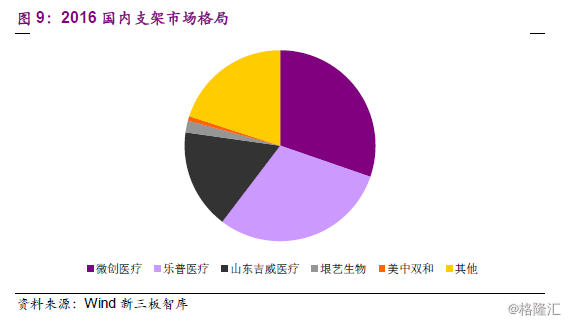

2004 年以前,国外企业占据了国内冠脉支架系统主要市场。外资企业包括 雅培、波士顿科学和美敦力。2004 年,微创医疗成为国内第一家药物支架 系统生产企业进入市场,此后国内企业如乐普医疗、吉威医疗等不断发展和 精进技术,国产药物支架系统的市场占有率逐年增加。

2016 年国有产品支架份额已达 80%,微创医疗、乐普医疗和吉威医疗这三家共占有 77%的市场份额。新进入市场者占 据市场份额较小,如大连垠艺占据 2%的市场份额,中美双和占据 0.77%的 市场份额,剩下 20%的市场份额为外资企业所瓜分。

此外,冠脉支架准入门槛逐渐提高,2011 年 9 月,SFDA 医疗器械技术评 审中心出台了《冠状动脉药物洗脱支架临床试验指导原则》,指导原则对临床实验样本量的规定:试验总样本量应在具有统计学意义基础上不少于 1000例(以往大约为 300 例)。而且产品上市后应对不少于 2000 例的使用本产 品的患者进行术后至少 5 年的跟踪随访,该病例不能包括该产品上市前临床研究中的任何病例。因此对于新进入市场的竞争者,前期投入成本会相应提 高,而产品进入市场较难获得安全性方面的认可和价格方面的优势,我们认为新进市场者较难生存。总体来看,我们认为国内冠脉支架经过十年的发展, 基本已经完成进口替代。

2017年9月,国家卫生计生委药政司发布《关于开展国家高值医用耗材价格谈判企业申报工作的通知》明确,国家确定将药物冠状动脉支架系统、人工髋关节假体、植入型心律转复除颤器系列(ICD)、心脏再同步化治疗系列(CRT)作为谈判试点产品,采取以市场换价格、谈采结合的方式,集中公立医院(含部队医院)高值医用耗材市场份额,与生产企业进行谈判,形成统一采购价格。

目前全国约有10余家厂商生产冠状支架系统,大多数厂商仅有1个支架产品,公司和乐普医疗属于为数不多的拥有2个及以上支架产品的龙头厂商,我们预计高值耗材谈判和集中采购将要求每家厂商先以1个支架产品降价开始,短期来看,公司的火鸟支架业务将受到冲击,长期来看集中采购将配合招标推动公司火鹰支架进院数量。冠状支架系统市场份额将进一步向龙头集中。

2.4、公司为国产支架先驱者,三代支架潜力巨大

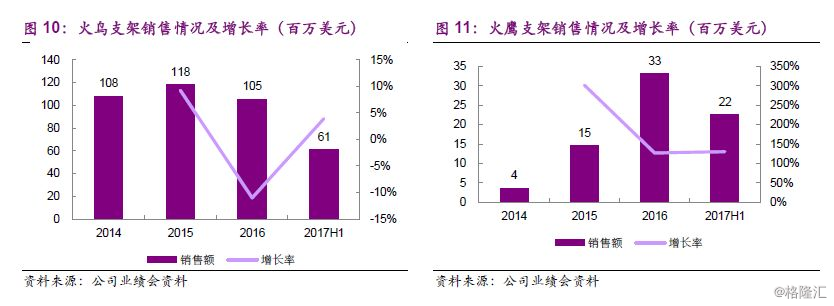

心血管介入器械业务是公司的主要收入来源之一,2016 年实现销售额 1.38亿美元,其中冠脉支架收入为 1.32 亿美元,同比增速约为 15.5%。国内市 场份额约为超过 30%,排名第一。

公司目前心脏支架主要是 2 大产品,Firebird 火鸟支架和 Firehawk 火鹰支架,Firehawk 是目前全球载药量最低的支架系统,采用靶向洗脱技术实,集裸支 架与药物洗脱支架的优点于一身,能降低远期支架血栓发生率和支架内再狭窄。

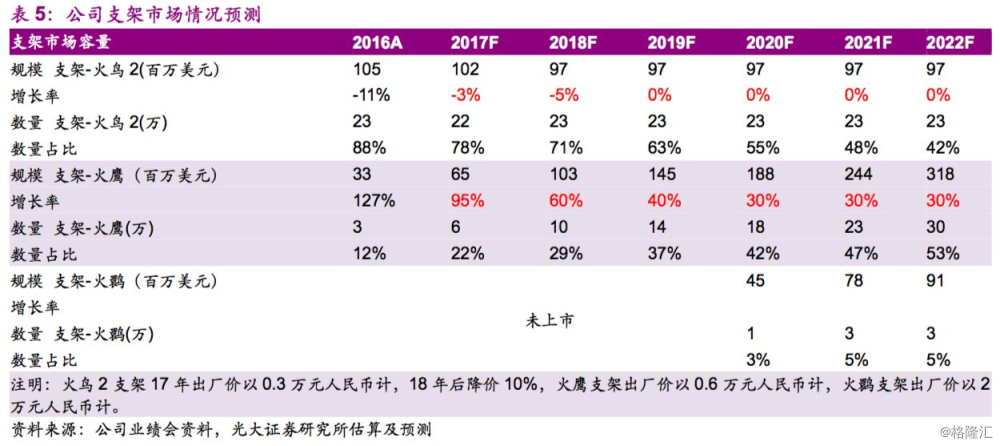

销量上来说,根据我们的测算,假设火鸟出厂价在 0.3 万元人民币,火鹰的出厂价在 0.6 万元人民币,则火鸟支架 2016 年销售数量达到了 22 万支,火 鹰支架则达到了 3.5 万支。

2.4.1、三代火鹰支架仍在产品生命周期早期

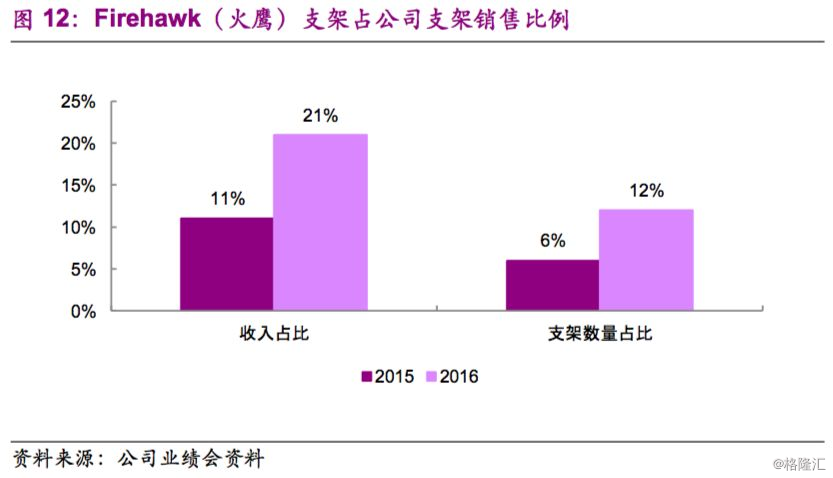

相比于传统的 Firebird2(火鸟)支架,Firehawk(火鹰)支架具有较大的市 场潜力。目前中国能做 PCI 手术的医院是 1300 多家,Firebird2(火鸟)已 经覆盖了 1200 多家,覆盖率较高。而 Firehawk(火鹰)仅覆盖 400 多家, 仍有近 900 家医院的进院空间。随着进院数量的拓展,我们预计火鹰支架未 来保持高速增长,上市 5~6 年将达到超过 3 亿美元的销售峰值,火鹰支架在 公司支架业务中的营业收入占比和销售的支架数量占比也将因此不断提升。

2.4.2、渠道下沉,公司积极布局二三线城市

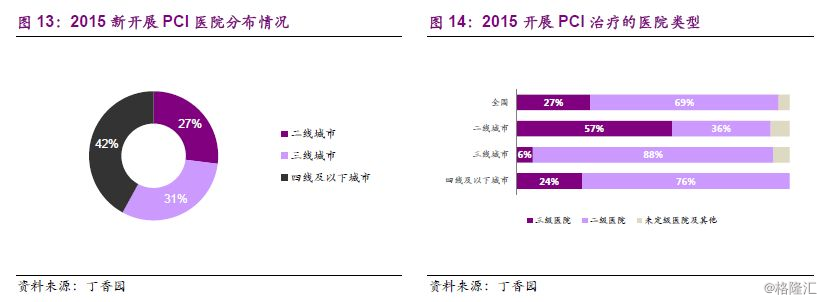

中国目前 PCI 手术例数的增长率较快,其中,新开展 PCI 的医院主要分布在 二线及以下城市,其中四线及以下城市最多;从医院等级来看,二级医院占 绝大多数;因此三四线城市、二级医院将是未来 PCI 治疗增长的主要动力。 考虑到目前一线城市市场趋于饱和,公司积极布局二三线城市,新成立 100人左右的新市场发展部,专门针对县级医院的开发。我们认为对县级医院的 开发战略符合目前 PCI 治疗发展的趋势,将推动公司的支架进院数量的增长。

2.4.3、第四代支架短期影响有限

Firesorb®(火鹮)是集团自主研发的第四代冠状动脉支架系统,适用于冠脉原发病变引致的缺血性心脏病患者。与传统的永久性金属支架相比,生物可 吸收支架采用特殊的可降解材料制成,预计在植入人体后 3 年内可通过降解 被人体完全吸收。

Firesorb®(火鹮)的临床试验由 FUTURE I、FUTURE II 和 FUTURE III 三部分组成。FUTURE I 研究于 2016 年 1 月在中国医学科学院阜外医院完成 了首例入组,并已于 2016 年 TCT 大会上公布了 6 个月的造影结果。FUTURE I 研究 6 个月造影结果显示,没有发生与器械相关的终点事件,即心源性死 亡、靶血管相关的心肌梗死、靶病变重建率和支架血栓发生率皆为 0,6 个月晚期节段内晚期丢失为 0.13mm。造影结果充分证实了 Firesorb®(火鹮) 具有良好的临床初步应用安全性和有效性。FUTURE I 研究的 12 个月造影 结果将在 2017 年 CIT 大会上公布。Firesorb®(火鹮)的另一项关键性研究FUTURE III 临床试验预计将在 2017 年第 4 季度开展。FUTURE 系列研究 将为其后开展的大规模临床研究奠定良好的基础,从而为 Firesorb®(火鹮) 的最终上市提供确证性证据。

我们预计 Firesorb®(火鹮)有望于 2020 年上市。但考虑到第四代支架价格 高昂、全降解带来的副作用是对血栓压力增大,加之此前唯一被 FDA 批准 上市的雅培第四代支架 Absorb GT1 已经停止在全球范围内的销售。我们认为第四代支架短期不会对二三代支架造成较大影响。

3、骨科领域持续减亏

3.1、国内骨科医疗器械市场稳步增长

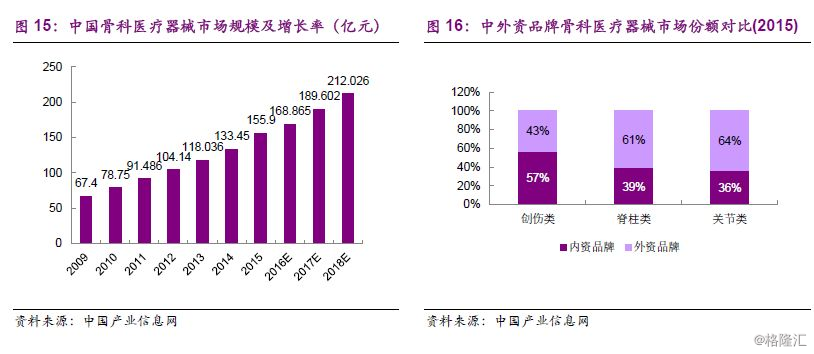

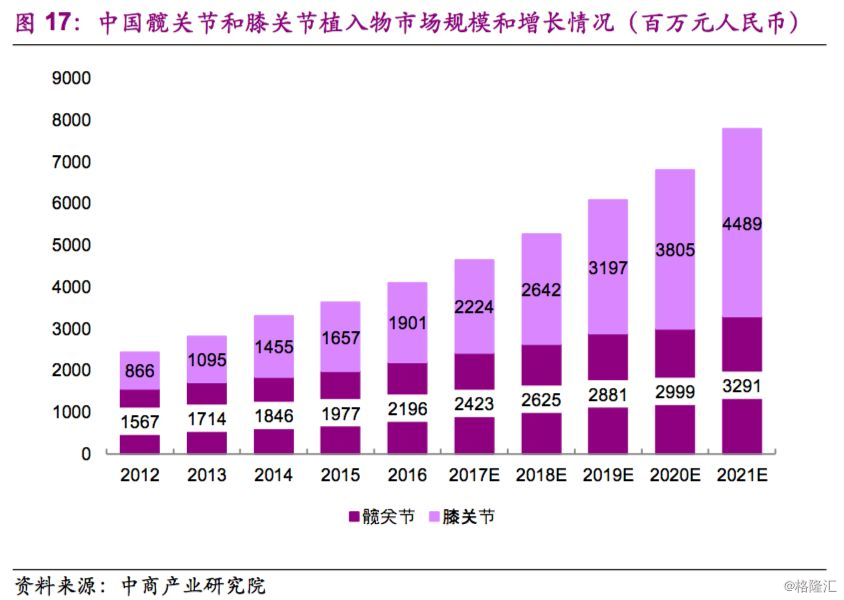

中国骨科市场近年来处于快速增长的时期,根据中国产业信息网的预测,2017 年市场规模将达到 190 亿元人民币,超过日本成为全球第二大骨科市 场。根据产业信息网的数据,2010-2014 年关节市场规模从约 14 亿元增长 到约 33 亿元,年复合增长率约 23.9%,预计 2019 年关节规模将达到 96 亿元。其中,关节类植入器械产品 2014 约占整个骨科医疗器械市场规模 28%。目前中国每年人工关节使用量仅 40 万例,其中膝关节和髋关节超过 90%。

此外根据中国外科植入物专委会的数据,到 2050 年,我国老年骨质疏松患者人数将增加到 2.12 亿,各种关节炎重症患者将超过 8000 万人,庞大的患者基数将为骨科器械市场的加速扩容带来机会。

关节植入物渗透率有待提高:在市场渗透率方面,我国关节置换市场渗透率 为 0.6%,而美国 43%,美国 3.1 亿人口有每年 130 万例手术,中国 14 亿 人口,目前每年人工关节使用量仅 40 万例。中国市场规模不到 50 亿人民币, 全球市场规模 150 亿美金,相比于发达国家,我国仍然有较大的差距。主要原因在于患者观念落后,若非关节极度恶化需要置换较少采取关节置换手术, 以及关节手术价格高昂有关。因此我们认为未来需求释放仍有较大的空间, 公司的骨科业务在中国市场具有很大的发展潜力。

进口产品替代空间大:目前国内骨科医疗器械市场虽然外资品牌占据优势地位,但是市场竞争格局正在发生变化,随着医保政策的倾斜以及国产品牌技术积累,本土企业已经具有相当的竞争力,进口替代或成为未来的趋势。对比心血管支架完成进口替代的过程,骨科器械产品也有望在未来逐步完成进口替代。

3.2、外资厂商四分天下,国产化产品正崛起

3.2.1、全球市场难突围,竞争格局稳定

全球范围内的骨科器械市场已经比较成熟,增长率维持在低个位数,市场格局也较为稳定。根据统计,2016 年在全球人工髋关节和膝关节市场份额排名当中,前四大骨科器械厂商占据了约 82~90%的市场份额。四家外资生产商在全球范围内进入时间久,培养了稳固的渠道商与医院关系,竞争格局稳定。

3.2.2、中国市场国产厂家逐步崛起

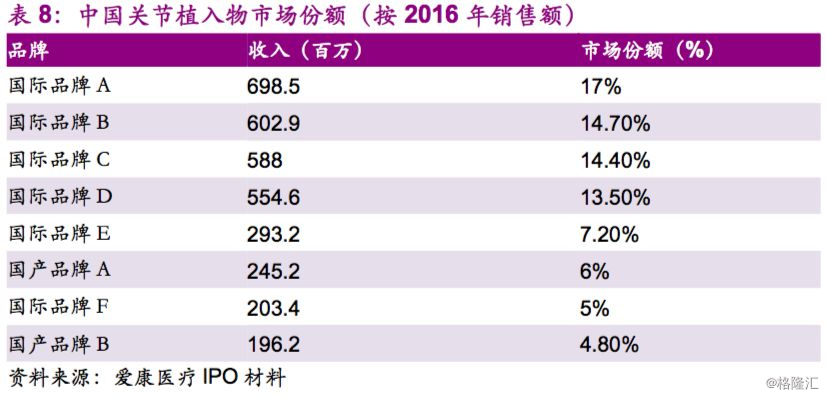

在我国骨科器械行业当中,进口厂商占据了超过 60%的市场份额,主要厂商包括强生、史赛克、美敦力、捷迈邦美(2015 年合并)、施乐辉等。外资龙头企业在中国市场的年营收超过 5 亿元人民币,外资厂商的竞争优势主要 在于产品型号齐全、渠道完善,目前市场集中在一线城市。

从销售额来看,国产品牌关节仅占 35%,但从使用量来说,进口关节和国产 关节大约各占一半,国产厂家有望凭借价格优势、在二三线城市的布局而崛 起。北京爱康宜诚和春立正达的年营收约为 2 亿元人民币。

3.3、公司骨科止跌回升,中国市场快速发展

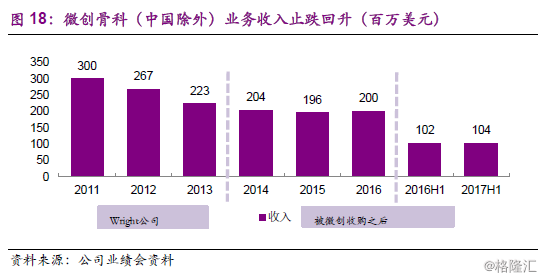

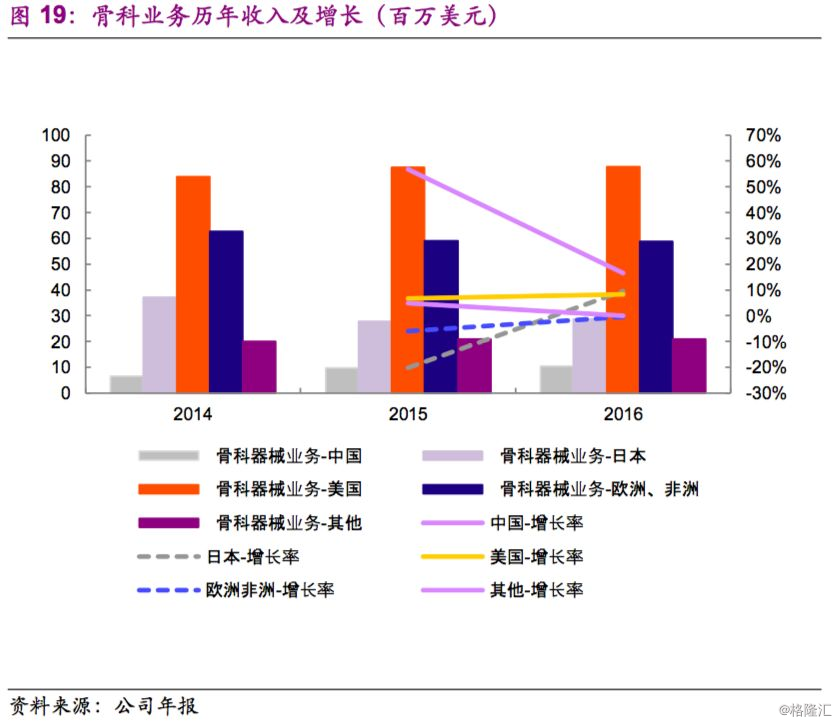

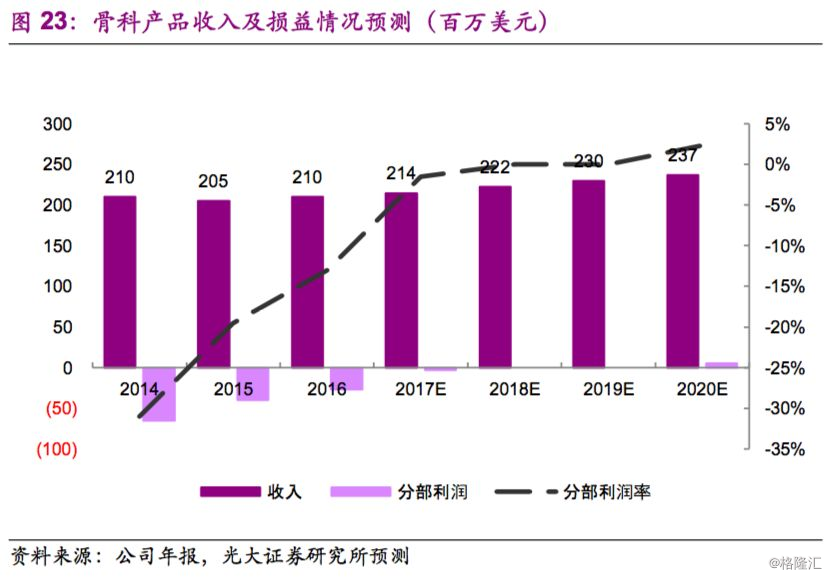

微创医疗的骨科主要在人工关节领域,公司技术与产品线来自于前年收购的 美国骨科公司 Wright Medical 旗下 OrthoRecon 业务。OrthoRecon 被微创 医疗收购之前,销售收入逐年下降,公司处于连年亏损的情况。公司收购该 块业务之后,积极整合,公司收入止跌回升,同时公司 16 年骨科收入约 2.1亿美元,同比增速 1.6%,其中中国骨科市场增速超过30%。利润方面,2015年亏损四千万美元,2016 年亏损 2700 万美元,2017 年上半年亏损 900 万 美元,亏损幅度逐步收窄。

3.3.1、产品进院数量爬升,拉动业绩增长

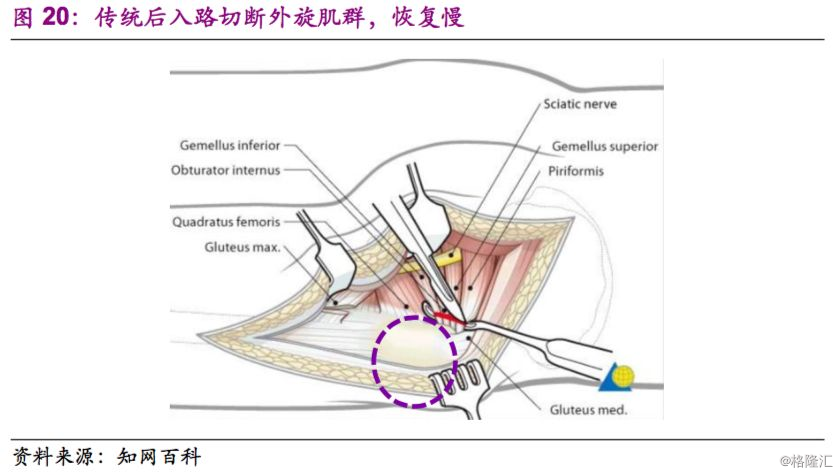

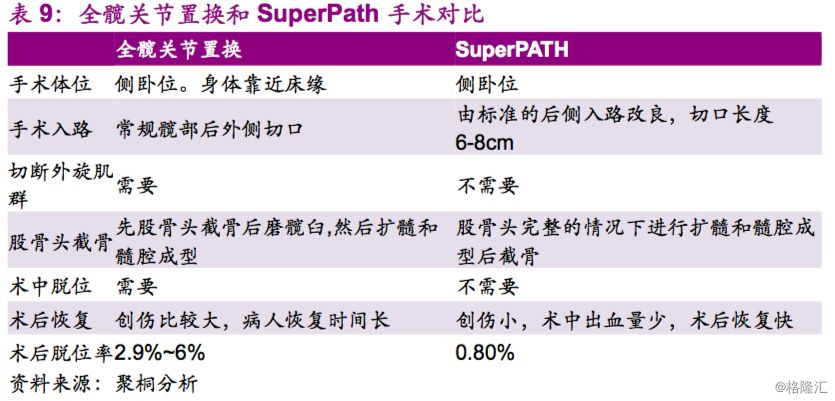

SuperPath 髋关节技术于 2014 年 11 月推出,一种微创髋关节置换术式,手 术切口长约 6 厘米,术中保留关节囊和髋关节的所有外旋肌群,实现全髋关 节的置换。与传统的髋关节技术相比,它的优点包括

1) 切口小,仅 6 厘米长;

2) 改良后入路,解剖层次简单,通过犁状肌和臀小肌的间隙进入关节,术中不需要将髋关节脱位及松解,能够保留髋关节的外旋肌群和犁状肌;

3) 手术显露清晰,解剖结构清楚

4) 术中出血少,微创手术创伤小,术后恢复快,患者短时间内可下蹲

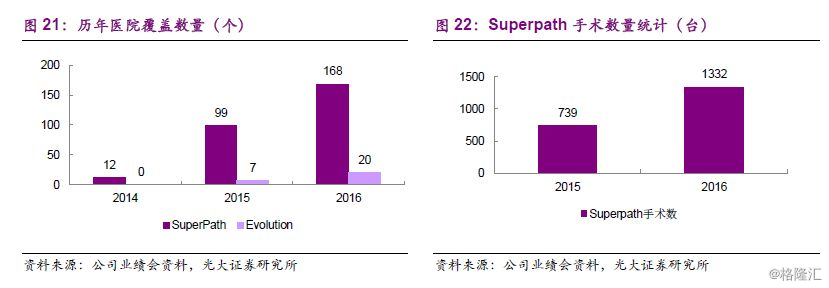

目前采用 Superpath 手术方法的手术量 1332 台,公司主要通过推广手术方 法培训医生,让医生熟悉使用这种手术方法。

植入式产品 Evolution,于 2015 年 8 月在中国推出,处于早期快速增长的阶 段。目前公司的关节产品前正在不断增加覆盖医院数量,17 年上半年新进入 了 32 家医院,所有的关节产品已经覆盖全国范围内的 500 家医院。随着进 院数量的不断攀升,关节手术数量不断增多。

3.3.2、成本端受益于全球供应中心,费用降低

成本端的改善主要源于得益于 2015 年公司成立 GSC(全球供应中心),为关节、脊柱和创伤事业部提供手术工具的集中采购和物流分拨服务。全球供应中心目前对 49%的骨科业务进行供应,优化了公司的成本结构,全球供应 中心还将继续提供其他附加价值服务。骨科的毛利率从 2015 年的 52%上升 到 2016 年的大约 60%,2017 年上半年的毛利率水平达到了 65%。 此外,目前国内市场上售卖的产品以进口产品为主,进口髋关节产品在 3 万 元左右,而膝关节产品在 4~6 万元左右,价格高昂,因此公司也背靠该全球 供应中心正在进行国产化骨科产品的销售渠道铺设,预计届时的国产化骨科 产品成本将比进口骨科产品低 1/3。公司预计公司国产髋关节产品在 2019年拿到 CDFA 的证,国产膝关节产品在 2018 年拿到 CFDA 证。国产化关节 产品上市之后,我们预计母公司骨科业务将进入快速上升期 。

4、各板块外延布局、产品即将落地开花

4.1、心律管理板块:收购动作不断,产品协同发展

4.1.1、布局 CRM 业务,国内海外同时进军

2017 年 11 月,公司拟亿 190 百万美元(约 15 亿港元)Livanova PLC 收购CRM业务,Livanova 公司的主要产品包括 CRM 器械、连接到 CRM 器械及获取及传送诊断及患者状态资料的辅助器械、外部监测仪及系统与植入式CRM 器械一同植入或于患者体内或身上固定或植入 CRM 器械时所用的心脏 起搏器电极导线、填充物及其他零件。

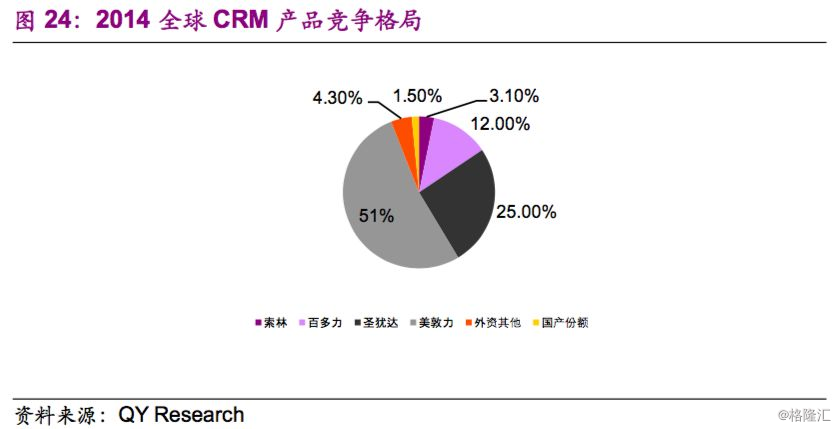

Livanova 主要于欧洲运营 CRM 业务,在欧洲超过 10 个国家设有办事处。 公司通过收购其 CRM 业务即将进入全球规模超过 100 亿美元的 CRM 市场, 比肩美敦力、雅培、波士顿科学等 CRM 市场领导者。Livanova 公司的 CRM 业务 2016 年收入为 2.5 亿美元,2016 年亏损 0.7 亿美元,除非经常项目及 税项前经调整亏损净额为 280 万美元。

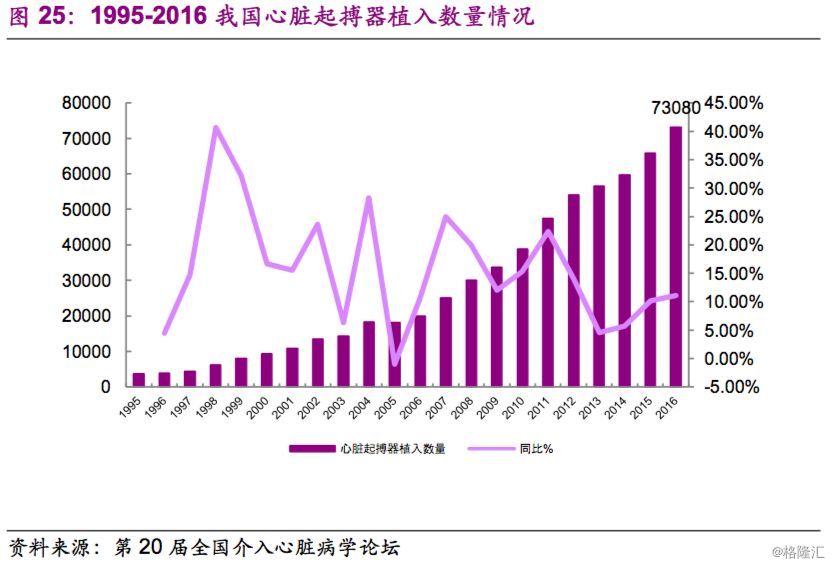

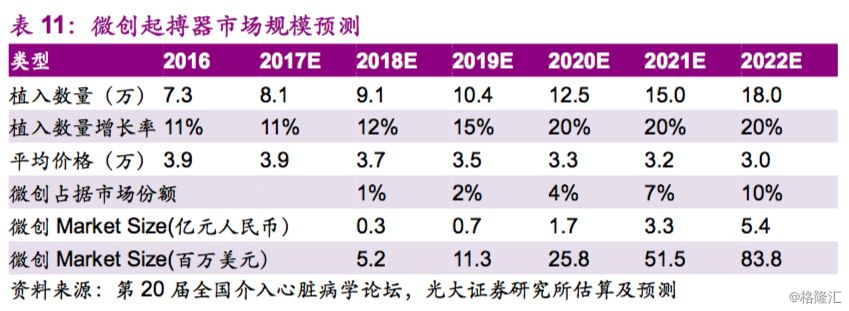

此前在2014年,公司与SorinCRM成立合营公司(公司持 51%的股权), 在中国开发及营销心律管理器械,包括起搏器、除颤器、心脏再同步化治疗 及其他心律管理相关产品。公司借此引进 Sorin 的心脏起搏器生产线,期望 进军国内起搏器市场。目前国内心脏起搏器市场规模约 30 亿元人民币,心 脏起搏器植入数量以约 15%的复合增长率增长。

心脏起搏器植入率低,未来有上升趋势:根据我国几个人口大省的农村和城市所做的抽样调查结果推算,我国每年新增房颤病人或心衰病人约54万人,其中至少有一半人需要安装心脏起搏器。目前的情况来看,我国心脏起搏器植入量绝对数量虽然不少,根据第20届全国介入心脏病学论坛通报的数据,2016年起搏器植入数量已经达到了73080台,但是植入率与国际市场相比仍有很大差距。

进口替代是趋势:目前 98%的市场被进口产品所占据,其中美敦力占据大于50%市场份额,圣犹达大于 20%市场份额,百多力大于 10%市场份额,高端进口产品国产化是趋势。乐普医疗和先健科技都在积极布局心脏起搏器市 场,其中先健科技主要与美敦力合作,采用美敦力的生产工艺。

4.1.2、国产起搏器获批,产品有望协同发展

心脏起搏器国内的竞争格局主要为:美敦力,乐普医疗和先健科技。2017年 9 月,合资公司生产的 RegaTM 起搏器系列获得国家食品药品监督管理总 局批准。Rega 起搏器的体积为 8 立方厘米,是目前全球心律管理(CRM)市场上 最小的起搏器。这批器械搭载有高级功能,例如保持本征导电的起搏方式和 基于双传感器的运动响应速度和睡眠呼吸暂停监测。

我们认为随着公司对 Livanova 公司 CRM 业务的收购,公司有望成为中国国 内最先进的拥有 CRM 专门技术的公司,进口的 CRM 产品和自主研发的CRM 产品有产生协同效应,促进公司 CRM 在中国及全球范围内的迅速发展。

4.2、大动脉与外周血管接入板块:外延获得产品

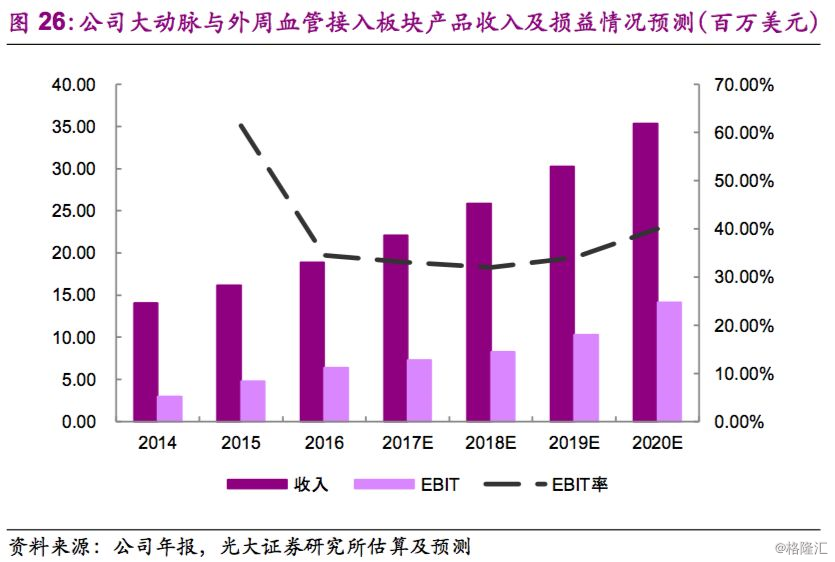

2016 年中国大动脉与外周血管修复市场规模约 1.5 亿美元,未来 5 年将以超 过 15%的复合增长率继续增长。2016 年公司大动脉与外周血管接入板块板 块的业务实现了 1889 万元美元的营业收入,较同期增长 17%,分部利润 642万美元。

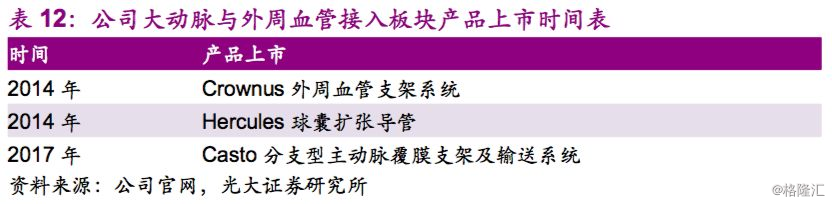

此外,公司积极通过外延获得新产品。2017 年 4 月,公司和美股上市医疗 器械公司 LombardMedical (NASDAQ: EVAR)签署完成战略合作协议。Lombard Medical 总部位于英国,专注于主动脉血管腔内修复术。

公司通过自有资金 1500 万美元购买 Lombard 股权,若悉数兑换后将占Lombard 公司 49%股权。通过该项协议,公司并获得两种大动脉介入产品 Aorfix 和 Altura 覆膜支架在国内与巴西的商业推广权利。两款产品的适应症 均为腹主动脉瘤(AAA)。

Aorfix 是唯一持有全球准入许可的用于治疗瘤颈角度达到 90°的腹主动脉覆 膜支架,Altura 则采用了极具创新的超细输送外鞘设计,为临床医生治疗腹 主动脉瘤提供了一个简单、可靠的手术方案。

预计微创医疗将于 2017 年下半年开始为 Lombard Medical 的 Aorfix 和 Altura的产品线生产部分零部件。预计在中国两款产品将于 2019 年获批。

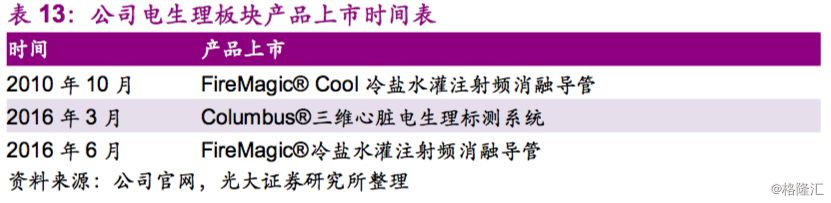

4.3、电生理板块:新产品陆续上市

目前中国电生理市场大约为 15 亿元人民币,近年来维持 15~16%的增速。目前强生等进口企业占据了绝大部分(超过 80%)的市场份额。

2016 年公司电生理板块的业务实现了 700 万元美元的营业收入,较同期长 19.7%,分部利润亏损 270 万美元,2017 年公司电生理板块挂牌新三板上市。

公司于 2016 年 3 月上市了 Columbus 三维心脏电生理标测系统,并希望通过标测系统进入科室以后拉动射频消融导管等耗材的使用量。根据公司信息, 公频消融导管内装配有磁场定位传感器,可实时显示导管头端在心腔的空间 位置及其移动方向,通过导管头端在心腔内多点采样构建心腔的三维解剖构 形,再借助 Columbus®系统的导航功能寻找病灶,从而指引医生进行线性 以及准确点消融,在提高手术成功率的同时,也减少了手术医生的 X 线曝光量。 我们预计该板块 17 年如果能推动 10 台标测系统进入相关医院科室,并控制 成本投入,则有望盈亏平衡。

5、在研产品蓄势待发

微创医疗作为国内优秀的研发型医疗器械企业,目前在研产品丰富,预计未 来几年陆续有重要产品上市。其中 TAVI(经导管主动脉瓣置入术)瓣膜产 品潜力巨大。

5.1、“万例十亿”大品种,TAVI 瓣膜潜力大5.1.1、TAVI 换瓣技术已经成熟、风险低

TAVI(经导管主动脉瓣置入术是指通过股动脉送入介入导管,将人工心脏瓣膜输送至主动脉瓣区打开,从而完成人工瓣膜置入,恢复瓣膜功能。手术无 需开胸,因而创伤小、术后恢复快,对不能手术的严重主动脉瓣狭窄患者,TAVI 与药物治疗相比可降低病死率 46%,并显著提高患者的生活质量。

主动脉瓣狭窄主要由风湿热的后遗症、先天性主动脉瓣结构异常或老年性主 动脉瓣钙化所致。患者在代偿期可无症状,瓣口重度狭窄的病人大多有倦怠、 呼吸困难(劳力性或阵发性)、心绞痛、眩晕或晕厥,甚至突然死亡。临床表现为心绞痛、眩晕或晕厥、呼吸困难、猝死、多汗或心悸等。

根据《我国主动脉瓣疾病的流行特点》,在发达国家主动脉瓣狭窄发病率在大于等于 65 岁的人群中约为 2.0%,在大于等于 85 岁的人群中约为 4.0%。中 国的主动脉瓣狭窄发病率数据可能低于国外。治疗方法主要有两种:内科治 疗和手术治疗。其中手术治疗有经皮穿刺主动脉瓣球囊分离术、经皮穿刺主 动脉瓣球囊分离术以及人工瓣膜替换术。而根本治疗方法是开胸换瓣,但是 开胸换瓣在一些老年患者群体中风险较高。因此针对不能开胸手术的患者,TAVI(经导管主动脉瓣置入术)开始应用于临床。

5.1.2、待开发空间:万例十亿

目前业内人士看好 TAVI 的巨大市场潜力,根据 2015 年 TCT(经导管心血 管治疗学术会议)大会的预测,到 2025 年, TAVI 全球的市场经济价值将 超过冠脉药物支架。2016 年,全球共完成 8.3 万例 TAVI,预计十年内全球市场 TAVI 手术量将增长 4 倍。由于 TAVI 瓣膜的价格远高于冠脉支架,虽然在病例数上 TAVI瓣膜少于冠脉药物支架,但在总市场价值上 TAVI 瓣膜将来可能超过冠脉支架。

中国市场 2016 年完成 6.1 万例换瓣手术,其中 TAVI 例数仅为 500 例,对标全球市场,我们认为 TAVI 手术的外延预期在一万例左右,市场潜力巨大。

5.1.3、进口产品尚未涉足,国产厂家齐头并进

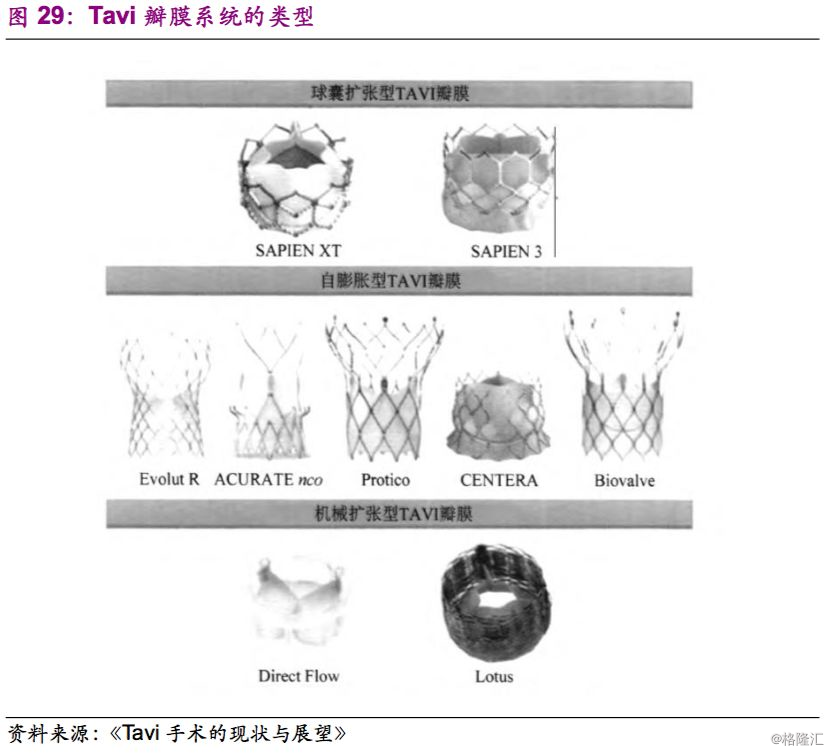

国际 TAVI 瓣膜市场上,常见的进口瓣膜主要有:Core Valve(美敦力)、Sapien(爱德华)和 Lotus(波士顿科学),但是外资品牌目前在中国的进 度落后。

国产自主研发的瓣膜主要有:VENUS A(杭州启明)、Vita Flow Valve(上海微创)和 J Valve(江苏杰成)。目前在国内市场,进口瓣膜的费用加手 术费加其他耗材,总共需要将近 30 万,国产能将病人治疗费用降低三分之 一。相比于骨科器械和冠脉支架等产品的起点,TAVI 瓣膜的国产产品和进 口产品目前站在了同一起跑线,而公司的产品很有可能率先叩开市场的大门 获取市场份额。

微创医疗的 TAVI 临床实验已经结束,进入了创新医疗器械的特别审批流程,预计 2018 年获批上市。价格方面,目前进口瓣膜产品价格约为每个 24 万元, 我们预计国产 TAVI 瓣膜产品可能在每个 10 万元左右。

6、关键假设及盈利预测

6.1、各项业务关键假设

1)血管用器械业务

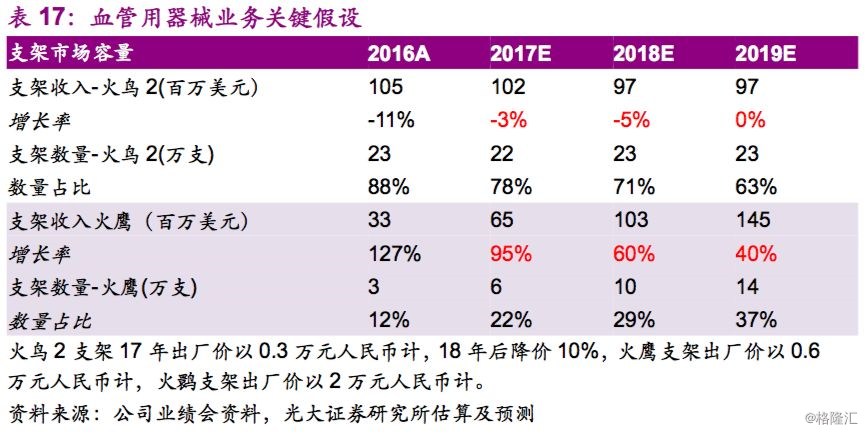

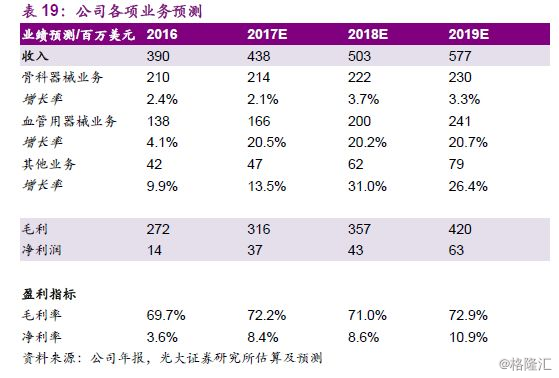

从国内支架市场来说,过去 3 年增长率大于 15%。中国心血管发病率不断提升,预计未来 PCI 行业增速在 15%以上,我国每百万人口支架使用量与欧美 还较大差距,支架市场还能持续继续保持稳定增长。 微创医疗得益于行业的发展,Firehawk(火鹰)支架拉动业绩增长,我们预计 Firehawk(火鹰)支架将保持 95%/60%/40%的增速,Firebird2(火鸟) 支架增速减缓,基本保持稳定。血管用器械业务将实现营业收入 1.7/2.0/2.4亿美元。

利润率方面,随着火鹰支架收入占比提升,我们预计 17 年毛利率较上年提高 2%,18~19 年预计冠脉支架业务毛利率将受到高值耗材降价影响,整体 毛利率将会有所回落。

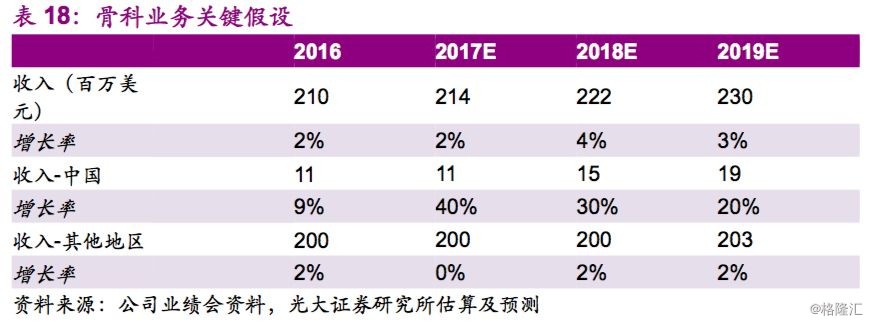

2)骨科器械业务

骨科器械业务持续减亏,预计 17~19 年收入保持低个位数的稳定增速,其中,17~19 年中国区业务增速 40%/30%/20%,海外业务保持个位数增长。骨科17~19 年有望实现营业收入 2.1/2.2/2.3 亿美元。利润率方面,得益于全球骨科业务的毛利率提升,预计未来三年骨科器械板块毛利率有望维持在 65%左右。

3)其他板块业务

心脏起搏器 2018 年上市后实现营业收入 0.02/0.11/0.15 亿美元。TAVI 瓣膜2018 年上市后实现 0.08/0.15/0.28亿美元,每年保持近千例增长;预计可达到 50~70%的毛利润及 20~30%的营业利润率。得益于行业的快速发展,预 计其他各项业务将维持稳定增长。

6.2、费用分析

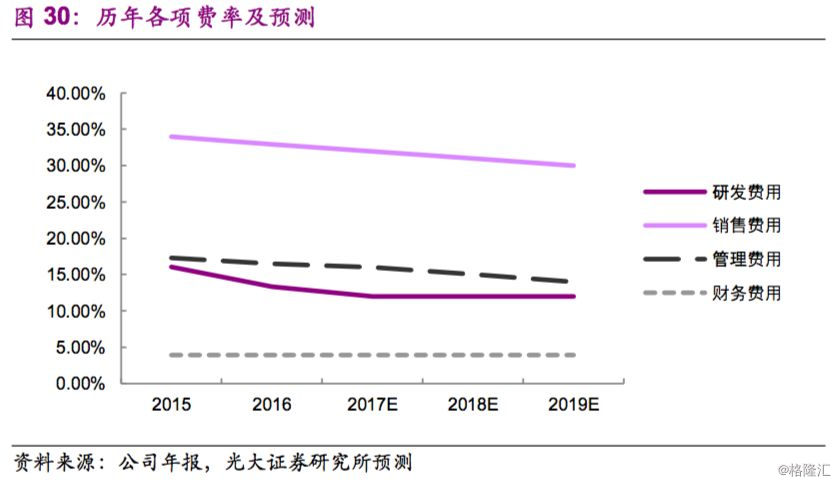

研发方面,公司一直维持较高水准的研发投入和研发效率,我们预计未来三年公司的研发费用率将不会出现较大的改变。

随着各项业务的整合以及规模效应的逐步显现,预计未来三年管理费用将逐步下降,财务费用基本保持稳定。随着公司各项新产品的逐渐上市,上市推广、销售团队建设、医生及患者教育方面需要投入费用逐步增加,我们预计销售费用未来三年会有提升,基于规模效应,费用率较之前会有所降低。

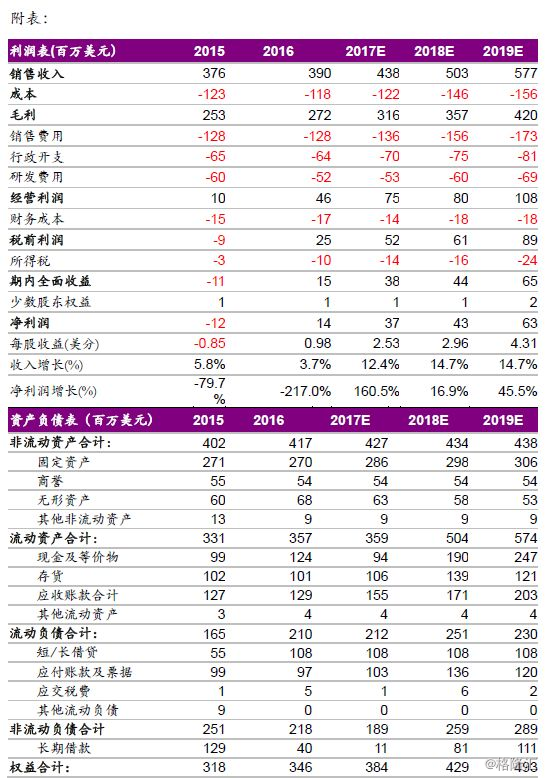

综上,我们预计 2017-2019 年总营收将达到 4.38/5.03/5.77 亿美元,同比增 长 12.4%/14.7%/14.7%,主要增量来自于心血管支架的稳定增长及骨科业务 的全球发展,2017-2019 年净利润将达到 0.37/0.43/0.63 亿美元,同比增长160.5%/16.9%/45.5%,对应 2017-2019 年的 EPS 分别为 2.53、2.96、4.31美分。

7、估值水平与投资评级

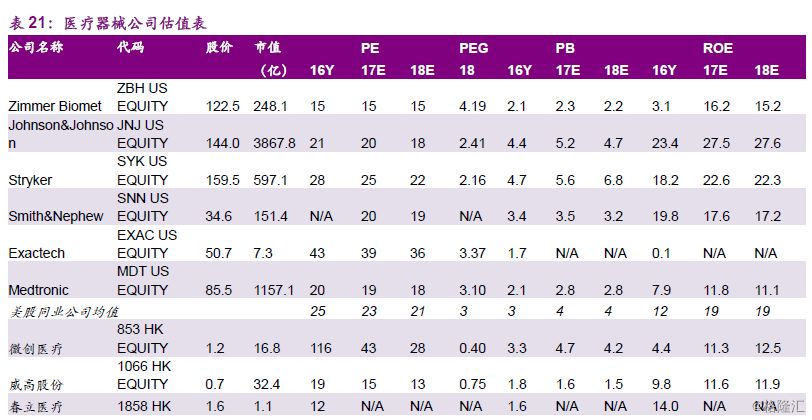

7.1、相对估值法

我们采用分部估值法对公司的主营业务进行估值。

公司在港股医药市场属于医疗器械类稀缺标的,主营国产冠脉支架和骨科器 械,在研管线梯队合理,TAVI 和心脏起搏器等均属于创新型医疗器械。同 时,公司在冠脉支架实现进口替代的过程中,属于先行的几家国产巨头之一, 因此在目前被外资厂商占据较大份额的骨科、起搏器等市场加速实现国产替 代具有经验和渠道方面的优势。

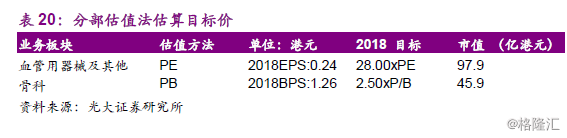

1)预计公司血管用器械及其他非骨科业务 2017 年净利润 0.44 亿美元,2018 年 0.46 亿美元,2018 年 EPS 3.14美分(即 0.24 港元)。港股可 比器械企业平均估值约为 23 倍,公司属于心血管支架龙头企业,享受估 值溢价,给予这部分业务 2018 年 28 倍 PE,得到这部分业务合理市值90.8 亿港元。

2) 骨科业务预计 2017 年共亏损 400 万美元,考虑到骨科业务厂房设施是 生产的基础,采用 P/B 估值法,考虑同业估值水平,给予这部分业务 2018年 2.5 倍 P/B,得到这部分业务的合理市值约 45.8 亿港元。

综合得到公司的总体合理市值约 143.8 亿港元,对应目标价 9.87 港元。

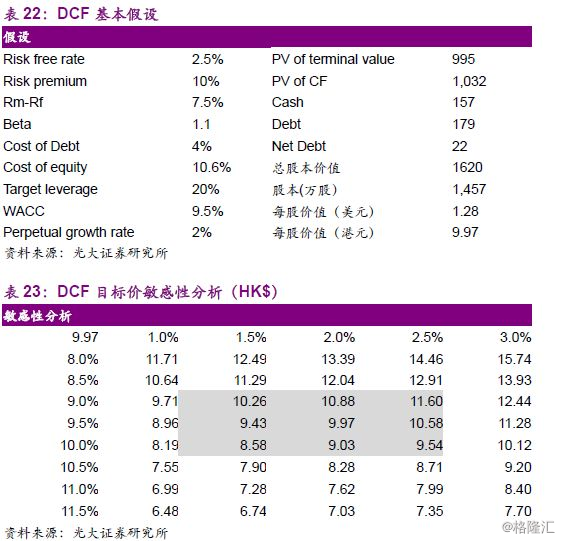

7.2、绝对估值法

关于基本假设的说明:

长期增长率:公司的高值耗材产品行业需求将持续存在并增长,基于对医疗 器械行业的看好,我们假设公司的长期增长率为 2%。

基于 DCF 估值法,给予目标价 9.97 港元。

7.3、估值结论与投资评级我们预计公司 2017-2019 年的 EPS 分别为 2.53、2.96、4.31 美分。公司作为国内高值耗材创新首选标的,产品布局合理、发展坚实,中长期来看,公司在高端医疗器械领域的领先地位将日益稳固,基于分部估值法和 DCF估值法的平均,首次覆盖给予目标价 9.92 港元,“增持”评级。

8、风险分析

高值耗材降价超出预期:目前来看,高值耗材招标对进口厂商的影响较大, 反而利好国产龙头企业集中度提升,但如果产品降价超过公司的预期,尤其 公司目前绝大部分息税前利润由支架业务贡献,因此如果支架的降价幅度过 大将导致一定的风险。

骨科业务减亏不及预期:公司骨科业务目前大部分仍集中在海外市场,对于这部分市场的维持和减亏的力度较难把握。

新产品上市出现医疗事故或纠纷:公司目前有多款产品上市,高端器械的推广和医生教育都需要投入大量的费用和时间,手术操作过程较为复杂,若出现医疗事故或纠纷将对公司的股价和产品的继续推广都造成较大的风险。

汇兑损益风险:目前净利润的预测未考虑汇兑或投资损益等项目,公司业务布局全球,因此可能会有汇率波动带来的影响和损失。