下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

石药延续了去年的风采,保持势如破足的气势,不断刷新新高。格隆汇平台发过《2018“下注中国”十大核心资产之:石药集团》,其中曾提到,2018年就将会是医药行业的新起点,而在这波浪潮中,石药会是最具有确定性的龙头药企,这几天的走势也慢慢的在印证着强者恒强这个道理,从元旦至今,石药已经实现了16%的涨幅。

2018年1月9日,公司发布公告,全资子公司石药恩必普将收购武汉友芝友生物制药有限公司39.56%的股权,总代价不超过3.56亿元人民币。这是石药继收购美国生物药研发实验室后,再一次出手的项目。

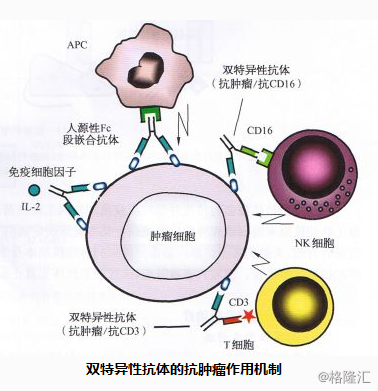

这次收入的友芝友同样也是主要从事创新生物药的开发,双特异性抗体和免疫细胞治疗是友芝友的研发重点,公司总部设在湖武汉光谷生物城。目前友芝友自主研发的非对称结构YBODY双特异性抗体,能够一端结合肿瘤细胞表面蛋白,另一端结合T细胞表面的CD3分子,拉近T细胞与肿瘤细胞的距离,并通过与CD3结合激活T细胞杀死肿瘤细胞。在研的产品M802(靶点HER2/CD3)已经在2017年9月获批临床,这也是国内首个获得临床批件的双特异性抗体,适应症包括了为Her2表达阳性的乳腺癌和胃癌。

这里穿插个小科普,双特异性抗体比单克隆抗体的优势在哪里?既然说到“双”,首先双特异性抗体是有2种特异性抗原结合位点的人工抗体,在靶细胞和功能分子(细胞)之间搭起桥梁,一来可以同时作用在肿瘤细胞表面的两个靶点,阻断掉两条信号通路,二来可以将T细胞或药物分子导向肿瘤细胞,更大程度的提高特异性和亲和力。

而目前上市的双特异性抗体产品仅有2个品种,Amgen安进的Blinatumomab(2014年上市)和德国公司Trion Pharma的Catumaxomab(2009年上市),这两个产品的上市已经证明了双特异性抗体的可行性,Catumaxomab临床显示恶性胸腔积液患者能显著减少为原来的一半,Blinatumomab也有明显的缓解。抗体药物的趋势在不停的显现,药企们也都在马不停蹄的进行研究,国内还处于起步阶段,先头部队包括丽珠药业、信达生物、博生吉、友芝友、海正药业、恒瑞医药;石药收入友芝友也进而进入一梯队行列。

而为什么说友芝友的M802是一个新的突破?M802除了具有类似Herceptin(赫赛汀)的治疗Her2阳性乳腺癌的功能,还同时具有CD3端激活免疫T细胞的功能,所以相对于单纯的Herceptin单抗或抗CD3单抗,M802所呈现的治疗效果会更明显,同时用药剂量也会低一些,副作用也会比较小,空间还是很大的。2016年赫赛汀的全球销售额约为69亿美元,同比增长4%。

这次收购,包括了条例:(1)37%友芝友的股权,石药将在协议后的20天付清,代价2.036亿元(2)2020年12月31日前友芝友达到里程碑事件,公司支付额外的里程碑费用,不超过5542.6万元人民币(3)完成收购事项后,石药会向友芝友注资7624.2元人民币,其中1524.29万元用作增加注册资本,剩余6099.91万元用作增加资本公积金,同时投资者将向友芝友注资合共8095.8万元(4)若2020年12月31日前,友芝友完成里程碑事件,公司则注入额外的不超过2075.8万元的里程碑款,而投资者注入不超过2204.2万元里程碑款。完成初始注资后,公司将持有友芝友约39.56%的股权。

除了双特异性抗体系列产品,友芝友还是基于CIK和NK细胞的免疫细胞治疗,目前都还处于临床前开发阶段。

石药作为千亿市值一梯队的药企,明星产品“恩必普”保证了公司的稳健增长性,今年如紫杉醇白蛋白这样的重磅产品上线在即,收入友芝友后进入双特异性抗体一梯队,管线研发布局得到进一步的完善。