下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:九州证券邓海清、陈曦

2018年1月,债券市场出现了再一次的大幅下跌,当日十年国债期货下跌0.56%,此后连续三个交易日继续下跌累计跌幅近1%,此轮下跌与2017年10-11月的下跌有很高的相似度,海清FICC频道通过对比两个时期的债市大跌,得出了如下结论:

1、从基本面的角度来看,2018年1月和2017年10-11月的债市下跌的主要矛盾都并非基本面因素。历史上十年期国债利率上行超过4%的时期均有明显的基本面因素推动:2007年属于明显的经济过热时期、2011年是典型的高通胀时代、2013年则是货币政策收紧导致货币市场拉高债券市场。

但两个时期债市下跌,无论从经济基本面、央行货币政策和资金面、通胀水平及预期、银行配置行为,均不能良好地解释债市的“跌跌不休”,反而是经济增速高点渐现、央行呵护态度明显、资金面相对平稳、信贷高烧褪去,边际上还是利好债市,两次“债灾”似乎有新故事。

2、两次债市下跌的表象上存在一些相似,表象的背后反映的是期货空头对监管利空信息的提前反映,进而出现了期货带动现货下跌的情况,且两次下跌均有部分时期存在“债市无利空大跌(2017年10月16-30日、2018年1月2-3日)在前、监管利空公开在后(2017年11月17日“大资管新规”、2018年1月3日“302号文”)”的现象,监管政策落地之后空方的平仓行为推动价格回涨便是最好的证明。

进一步讲,这一方面解释了下跌过程中,债券市场迷茫的原因:站在下跌的过程中去看,债市的传统基本面分析框架其实并不能支持市场的大跌,跌的时候会怀疑“跌错了”;但事后发现,债市暴跌并非没有逻辑,而是对重大的监管文件的提前反映,最终发现并没有“跌错”。

这也意味着,国债期货市场上似乎确实存在信息不对称,少部分投资者在监管政策公开之前就获知信息,这无疑导致债券市场的特征与之前有了重大区别:即利空出来之前,可以出现“无理由暴跌”,之后被监管政策确认,跌的其实有理由。

3、2016年10-12月,债市下跌用“修正的泰勒法则”可以充分解释,即经济增长、通货膨胀、货币政策防金融系统风险;2017年1-9月,债市横盘震荡;2017年10-11月与2018年1月至今,债市大跌的根本原因在于监管政策。2017年10-11月的一轮债市大跌主要在于:一是“大资管新规”对债券市场产生一定的冲击影响;二是市场对新一届财经官员(新任国务院金融稳定发展委员会主任、新任央行行长)的政策预期存在极高的不确定性,债券市场对潜在的“紧货币+严监管”的恐慌。

至于2018年1月的债券市场的大幅下跌,则主要在于302号文对“代持”限制可能引发一定的债市卖压,以及同业存单备案将会影响中小银行的负债压力,从而利空债市。

4、监管政策对债市的影响只是冲击、而非趋势。从短期角度看,当前市场的主要矛盾在于市场对于银行理财新规、302号文、同业存单备案等监管政策和新任财经官员政策不确定性的担忧,导致市场对于未来债市存在悲观预期,以至于“抢跑”现象从买债端变为了卖债端。

从长期角度看,我们认为,债券市场属于冲击而不是趋势,当前债券市场并非稳态。如果我们跳过中间的调整过程,只考察最终的影响来看,“大资管新规”将导致银行资金从表外转移到表内,系统性降低银行融资成本,同时“僵尸企业”刚性兑付打破,将导致广义融资需求趋势性下降,这导致最终的稳定状态的债市收益率一定明显低于当前。从新一任财经官员的政策来看,“避免处置风险引发更大的风险”才是真正的底线思维,极端严监管和紧货币的可能性微乎其微,债市同样存在超调之嫌。

5、从2017年10-11月和2018年1月的两次债市大跌来看,当债券市场的核心矛盾并非基本面而是监管政策时,债券市场的参与主体确实存在“信息不对称”,导致“大跌在前、政策在后”屡次发生,这表明期货空头提前知晓消息,这种信息分层的“时间差”导致了国债期货参与者的不公平。从更严重的程度讲,这无异于当代的“3.27国债期货事件”。

监管政策主导债市时,容易出现“无理由大跌在前,大跌原因公布在后”,海清FICC认为,主要原因在于:在监管政策的研讨、制定过程中,需要多方征求意见,这客观上增加了政策保密的难度;同时部分监管文件并非在监管机构官网公布,而是下发给部分相关金融机构,这也加剧了信息分层的情况。此外,内幕信息交易的处罚主要在于个股的内幕信息,而对于国家的政策信息的内幕信息交易罕有处罚,这也导致此类情况容易出现。

海清FICC频道建议:第一,在重大监管文件的政策研讨、制定过程中,加强保密工作,并对政策出台前泄密导致的内幕信息交易进行严厉处罚;第二,在重大监管文件公布时,应当对全市场同时公布,而不是仅对部分机构发文,降低市场的信息不对称。

一、这次不一样:这一轮“债灾”的与众不同

2017年10月-11月,债市利率出现了新一轮的快速上行,近一个月十年期国债从3.61快速上行至3.97的水平,上行速度之快堪称新一轮的“债灾”。与此同时,2018年1月2日之后,债券市场再一次出现了大幅的下跌,1月2日十年国债期货T1803大幅下跌0.56%,再一次引起了市场的担忧。

在债市“跌跌不休”的过程中,海清FICC频道试图通过基本分析来理解市场的下跌走势,但从经济增长、通胀预期、货币政策、资金面等方面上看,似乎都无法充分说明,而将此次“债灾”对比历史经验来看,这一轮的“债灾”与之前同样相去甚远。

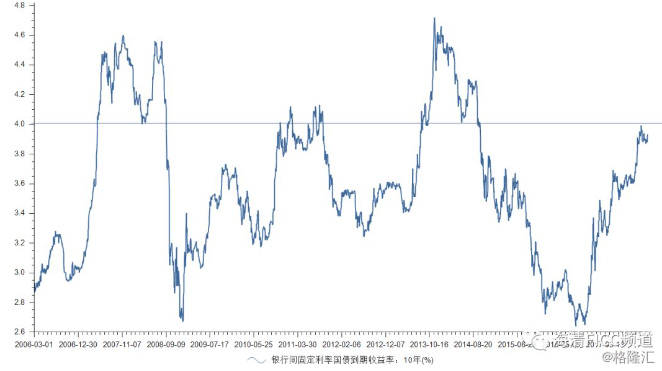

历史上十年期国债利率上行超过4%的时期,主要为2007年、2011年、2013年三个时期,但此三个时期利率上行均有明显的基本面因素推动:2007年属于明显的经济过热时期、2011年是典型的高通胀时代、2013年则是货币政策收紧导致货币市场拉高债券市场。

图1:历史上,十年国债利率突破4%,分别为2007年、2011年、2013年三次

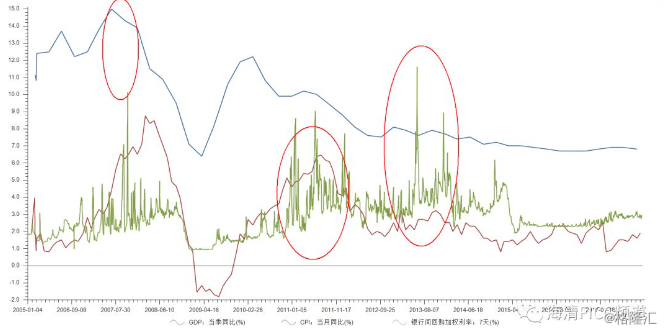

图2:2007年经济过热(高GDP)、2011年高通胀(高CPI)、2013年货币过紧(高R007)

图2:2007年经济过热(高GDP)、2011年高通胀(高CPI)、2013年货币过紧(高R007)

但反观目前,市场的基本因素无法成为推动债市利率快速上行的充分理由:

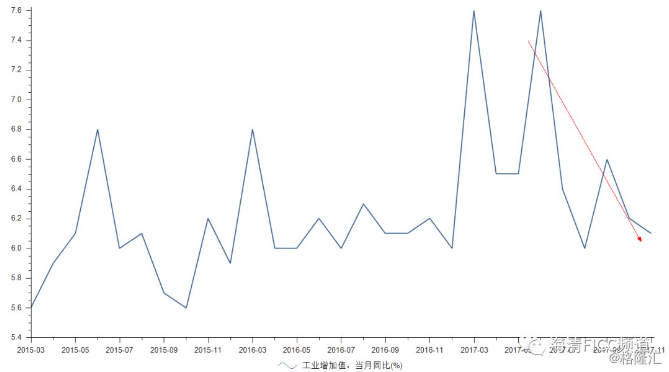

(1)中国经济基本面回落,三季度GDP回落、11月PMI、进出口、工业增加值均出现一定回落,经济“前高后低”已被充分验证,但经济数据不及预期,市场反而出现大跌,同样反映出经济增长因素并不能成为推动债市大跌的核心理由;

图3:2017年6月之后,经济增速逐渐回落的趋势明显

图3:2017年6月之后,经济增速逐渐回落的趋势明显

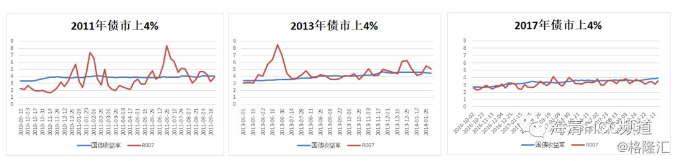

(2)从货币政策和资金面的角度来看,一方面,央行开展63天逆回购、罕见辟谣市场传言,反映出央行货币政策的明显呵护态度,但市场仅是短暂休整后继续下跌;另一方面,2011年和2013年均出现明显的货币市场利率与10年期国债利率倒挂,即货币市场推高债券市场,而2017年10月至今的债券市场利率明显高于货币市场;

图4:2011/2013年货币市场推高债券市场,而2017年10月以来货币市场明显低于债券市场

(3)至于当前的通胀水平,我们认为,尽管目前市场对于未来的通胀预期存在一定的上修,但对于2018年通胀中枢的主流预期不会超过2.5%,而对比同样10年期国债4.0%时代,2007、2011年CPI均为5%以上,所以通胀预期也不足以成为压垮债市的理由;

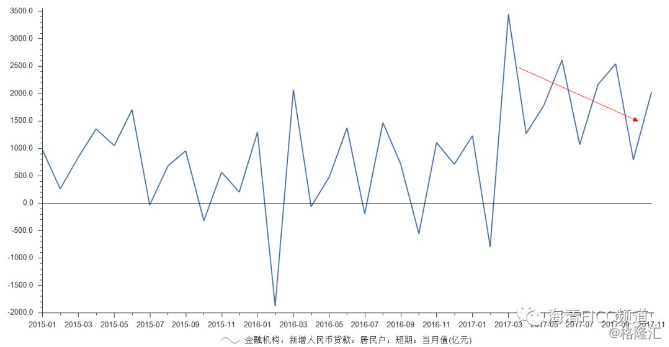

(4)此外,10月信贷不及预期,消费贷出现了明显的大幅下滑,2017年以来信贷的持续高烧终于褪去,从资产配置挤出的角度,边际上反而是利好债市,更不可能成为利空债市的理由,在下文我们也会重点分析,所谓“配置利率不足”并非债熊的根源,而只是债熊的结果。

图5:消费贷的持续高烧,10月已然“退温”

总体来看,2018年1月和2017年10-11月的债券市场快速下跌,无论从经济基本面、央行货币政策和资金面、通胀水平及预期、银行配置行为,均不能良好地解释债市的“跌跌不休”,反而是经济增速高点渐现、央行呵护态度明显、资金面相对平稳、信贷高烧褪去,边际上还是利好债市,这一次“债灾”似乎有新故事。

二、债市暴跌与监管公开的“时间差”重演

2018年1月2-3日,债券市场出现的再一次大幅下跌,1月2日十年国债期货下跌0.56%,海清FICC频道观察这两日债市下跌发现,与2017年10月16-30日的债市下跌具有明显的相似之处。

其一,债市大跌均是节后大跌,可能在于节日期间市场增量信息较多,空头做空更具说服力;

其二,资金面都是松紧交替的时间,跌之前资金很紧,跌的之后资金很松;

其三,同业存单利率在债市暴跌过程中是下行的;

其四,期货市场持仓量增加明显,期货引领现货市场下跌;

其五,债券市场先无利空大跌(2017年10月16-30日、2018年1月2-3日)、之后出台利空监管政策(2017年11月17日“大资管新规”、2018年1月3日“302号文”)后反而上涨。

根据上述特征,我们发现,如果从基本框架的角度而言,由于资金面转好、同业存单利率下行均是利好债券市场,因此,对于债券市场的边际增量信息而言,当时的债券市场是缺乏大幅下跌的信息支撑的。但这是否意味着,债券市场的基本框架已经失去解释力了呢?

我们认为,传统框架并没有失去解释力,事后看监管因素明显是造成债市大跌根源。至于市场在大跌时期相对迷茫的原因,主要在于时间差,市场是先大跌、之后监管政策再出台。因此,在市场大幅下跌时,已有的市场公开信息便无法解释债市大跌了。

进一步而言,我们认为,债市下跌中期货带动现货的现象,在盘面上即表现为,期货市场的增仓行为明显,交易中空头极为积极主动地打压期货价格,这均反映出期货空头信心的充分性,而期货空头在缺乏信息的情况下,是不会进行如此激进的市场操作的,期货投资者可能存在提前知情的情况。

为理解这一逻辑的原理,我们试着从博弈论的角度来分析,一般情况下,期货多空双方的博弈产生了当前的市场均衡价格,除非市场产生了增量信息(包括市场情绪),多空双方是无法进一步取得收益的,因为如果积极、激进便可以获利的话,他们早就会这么做了。

显然,只有当一方或双方获取了边际信息(无论信息是否属于透明信息)之后,他们才会采取进一步的博弈行动,进而影响博弈的均衡价格,待边际信息成为市场透明消息或被市场消化之后,他们便能够取得该边际信息的确定性收益。因此,影响多空博弈双方边际行为的是边际信息。

总体上,我们认为,2018年1月2-3日的债市下跌与2017年10月16-30日的债市下跌存在一定的相似性,同时,如果站在下跌的时点去看,基本框架其实并不能支持市场的大跌,但事后发现债市下跌并没有脱离基本框架,重大的监管文件已经在路上,只是债券市场的价格提前反映了监管的影响,而监管政策落地之后空方的平仓行为和价格出现利空出尽的利好同样能够证明。

三、监管主导债市:大资管新规、财经官员疑虑VS 302号文、同业存单备案

反观2017年10-11月的一轮债市大跌,海清FICC频道认为,可能主要在于两方面原因:一是“大资管新规”对债券市场产生一定的冲击影响;二是新一届财经官员(新任国务院金融稳定发展委员会主任、新任央行行长)的政策预期存在极高的不确定性,债券市场对潜在的“紧货币+严监管”的恐慌。

至于2018年1月的债券市场的大幅下跌,主要在于302号文对“代持”限制可能引发一定的债市卖压,以及同业存单备案将会影响中小银行的负债压力,从而利空债市。总体上,无论是2017年10-11月的下跌,还是2018年1月的下跌均是债市对严监管政策的担忧。

1、2017年10-11月债市大跌的原因:大资管新规、财经官员疑虑

(1)“大资管新规”的利空影响。由于“大资管新规”中关于刚性兑付、净值法管理等规定较为严格,对银行理财、信用风险将造成重大影响,进而利空债券市场,其主要逻辑包括以下两点:一方面,“大资管新规”对银行理财“一刀切”的情况下,银行理财或面临重大调整,这意味着在未来银行理财转型期间,当前银行理财投向债市的部分或将面临无资金接盘的情况,再叠加市场的预期效应——“早跑好过晚跑”,进而利空债券市场,造成债券市场动荡;

另一方面,在“大资管新规”明确要求净值管理和禁止刚性兑付下,银行理财的投资风险或由银行转向普通投资者,这意味着“僵尸企业”等主体不兑付债券所面临的政府压力会大幅下降,随着“僵尸企业”等融资主体刚性兑付的逐步打破,“僵尸企业”等融资主体违约风险有可能快速提升,这将导致信用风险冲击下“流动性高的利率债先行调整”历史的重现。

(2)新一届财经官员疑虑。对新一届财经官员(新任国务院金融稳定发展委员会主任、新任央行行长)的政策预期存在极高的不确定性,特别是对潜在的“紧货币+严监管”的恐慌(目前市场传言的人选是明确反对“宽货币”和“松监管”的),导致债市呈现“出利空就大跌,出利好也大跌,没消息依然大跌”的罕见局面,这一点可以类比“特朗普行情”下美债利率的快速上行。

由于货币政策的走向可能与未来央行行长的政策观点紧密相关,由于市场预期新任行长的政策主张是稳步去杠杆、强调严监管和反对宽货币,这使得市场对于未来政策组合较为悲观,只要相关政策没有落地,市场的猜想和疑虑便会持续存在,进而预期上利空债市走势。

表1:市场对新任财经官员政策主张的预期:去杠杆、严监管、反对宽货币

两次危机形成过程中,监管上奉行“轻触式监管”,认为“最少的监管是最好的监管”。监管放松、监管空白和监管套利愈演愈烈,甚至出现“监管竞次”——各国监管机构竞相降低监管要求以追求本国金融机构的相对竞争优势;金融监管要“长牙齿”,不能只说不做;要深刻吸取国际金融危机教训,把防范风险作为金融工作的生命线,牢牢守住不发生系统性区域性金融风险的底线。

这一行情可以参考美国2016年底的美债“特朗普行情”,即特朗普刚当选还未发布政策前,美国市场对于未来美国经济出现了不切实际的幻想,导致美国债市暴跌,10年期美债收益率达到2.64%的高点,之后市场发现对于美国未来透支过度,债券收益率开始震荡下行,即使到现在也仅为2.55%,并未回到“特朗普行情”的高点。

2、2018年1月的大跌原因:302号文、同业存单备案

2017年12月29日中国人民银行印发《关于规范债券市场参与者债券交易业务的通知》(以下称302号文),通过监管政策将债券市场的“代持交易”进行了阳光化、线上化,以及更为严格限制了机构的正逆回购比例,从而对债券市场将产生一定影响。

至于302号文的具体影响,主要是之前代持行为放宽了机构的杠杆监管限制,但代持业务阳光化之后,再加上明确规定了各类机构参与者的正逆回购限额,之前通过代持推高杠杆的机构可能面临一定的抛债压力。

此外,由于302号文限制了机构正逆回购资金余额不超过净资产80%,可能对部分存款性金融机构产生一定的影响,主要是一些中小城商行和农商行。因此,总体上,302号文由于“代持阳光化”和“回购趋严化”将对债券市场产生一定的冲击影响。

同时,市场媒体报道,央行重新设定了同业存单年度发行额度备案要求,“2018年各家银行同业存单备案额度将限定在去年9月末总负债的1/3,再减去同业负债后的所的值”,监管要求进一步趋严。

由于同业存单存量规模较大,中小行对同业存单的依赖程度较高,尽管2017年“三三四”检查以及央行明确规定同业存单将纳入同业负债,但部分中小银行可能存在一定的侥幸心理,表现为纳入同业存单之后的同业负债明显超过1/3。

此次政策层再次对同业存单监管趋严,同业存单的发行将受到监管“硬约束”,部分中小行存在一定的负债压力,从而面临一定的资产抛售压力,而在利率债流动性较好的情况下,可能会产生流动性紧张的“利率债抛压”,利空债券市场。

总体上,2018年1月的债市下跌主要在于监管的进一步趋严,无论是302号文的公布,还是市场传闻的同业存单备案规定,均反映出市场心存侥幸的“监管缓进”的预期将会落空,监管趋严态势得到进一步明确,可能这种监管预期上的修正更是利空债市的关键因素。

四、监管政策导致的债市调整,是冲击、而不是趋势

目前来看,债券市场走势仍然十分弱势,且短期来看,无论是监管政策对债券市场的冲击,还是市场对财经官员继任者政策态度的担忧,都将无法被证伪,这将意味着当前债市的多重利空因素或将持续,短期债券市场可能仍面临一定的压力。

但对于债券市场,我们并不过度悲观,当前债券市场情绪过度脆弱的情况下,对于利空的解读可能出现了超调的情况,那么,随着未来监管政策与财经官员相继的“靴子落地”,市场的预期差反而会转向成为支撑债券市场的重要利多因素。

与此同时,海清FICC频道认为,基于中国的现况而言,政策层领导的思想主张与其执政行为在力度与节奏上可能并不会完全相同,比如,2015年股灾,刘士余主席上台之后,尽管其属于明显的严监管,但依然做出了较多维稳股市的措施,包括证金公司入市、加入MSCI等。可能的原因在于,学术思想越鲜明越好,但政策推行却需要“如履薄冰”,太过于激进的执政政策反而会引起金融系统的紊乱,“休克疗法”往往不会是最佳的政策选项!

我们看到,尽管当前的全球属于流动性收紧的大环境,但无论是美联储缩表、欧央行退出QE、日本过度宽松货币政策的修正,均是一个相对缓慢的过程,因此,从全球的政策环境来看,中国资产泡沫风险较小、经济运行相对平稳,更不可能成为第一个激进的大国,反而会更加具有底线思维,防范发生处置风险的风险。因此,目前压制债券市场的两大逻辑,未来都将面临调整的预期差利好,即短期多重利空冲击“或持续”,但中长期利空阴霾或逐渐消退,长期债券市场的利率中枢有望“下台阶”。

从基本面来看,2018年经济较2017年下行成大概率事件,基本面驱动下为利率趋势性下行奠定更夯实的基础。我们观察当前的基本面情况,尽管海外环境面临较高的不确定性,2018年的出口可能会维持高位,但房地产投资的高位回落,以及供给侧改革对制造业的不利影响,都将是确定性的事件。此外,2017年居民消费贷的持续高位同样会大幅拖累2018年的居民消费,且2017年10月居民融资需求已然出现高位回落的迹象,再加上,利率水平持续攀升的情况下,将会大幅抬升企业资金的融资成本,不利于企业的投资与经营,以上因素将导致2018年经济相比2017年的下行成为大概率事件,因此,2018年基本面因素利好债市的逻辑将再度被强化,为利率中枢的下行奠定更为夯实的基础。

五、“3.27国债期货事件”翻版,内幕信息交易也需要“严监管”

从2017年10月16-30日和2018年1月2-3日的两次债市大跌来看,当债券市场的核心矛盾并非基本面、而是监管政策时,债券市场的参与主体确实存在“信息不对称”,导致“大跌在前、政策在后”屡次发生。期货空头提前知晓消息,因此可以“无脑砸盘”,监管政策公开之后获利了结,导致“利空公开之前暴跌,利空公开之后反弹”。

这种信息分层的“时间差”导致了国债期货参与者的不公平,从更严重的程度讲,这无异于当代的“3.27国债期货事件”。

监管政策主导债市时,容易出现“无理由大跌在前,大跌原因公布在后”,这实际上也是一种“监管套利”行为,海清FICC认为,主要原因在于:

第一,在监管政策的研讨、制定过程中,需要多方征求意见,这客观上增加了政策保密的难度;

第二,部分监管文件并非在监管机构官网公布,而是下发给部分相关金融机构,这也加剧了信息分层的情况;

第三,内幕信息交易的处罚主要在于个股的内幕信息,而对于国家政策信息的内幕信息交易则罕有处罚,这也导致后者“低成本、高收益”。

从危害性来讲,个股的内幕信息交易仅仅危害单个股票的其他投资者,而国家政策的内幕信息交易的危害则是损害全市场所有参与者的利益,因此更应当引起监管机构的重视;对于监管信息的内幕交易行为,更需要“严监管”。

对此,我们建议:

第一,在重大监管文件的政策研讨、制定过程中,加强保密工作,并对政策出台前泄密导致的内幕信息交易进行严厉处罚;

第二,在重大监管文件公布时,应当对全市场所有参与者同时公布,例如在监管机构官方网站公布,而不是仅对部分机构发文,以降低市场的信息不对称。