下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创策略 王君、李而实、郭忠良

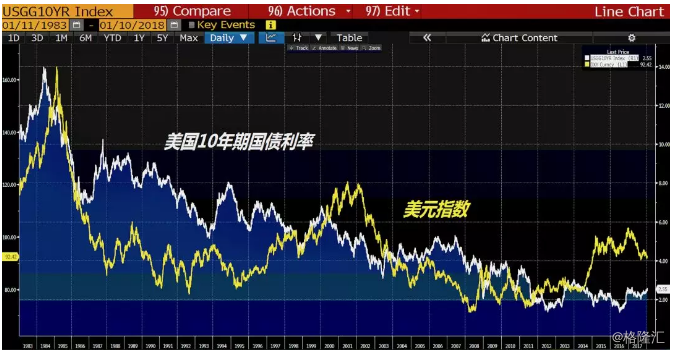

昨天日本央行宣布减少长期日债购买量,及至美盘交易时段10年期美债利率跳涨至2.55%,老债王Bill Gross随之宣称25年的美债牛市正式终结,此前新债王更是语出惊人,也认为10年期美债在未来3年内会突破6%。显然两位BondKings都一致的看空长端美债。对此我们不敢苟同,在如何判断美债牛市是否终结这个问题上,我们认为美国的财政政策而非货币政策才是决定因素,当前美国的财政政策仍然遵循里根时期的“供给侧管理”内核,长端利率下行既驱动企业投资与需求,又能让家庭不断进行债务再融资,以结余的存量债务利息增加消费,只要这种政策思路不发生本质变化,美国政府没有回到凯恩斯式的“需求侧管理”的政策思路,长期美债的牛市就不会结束。

在9月份的报告《特里芬紧箍咒-美国税改与美联储政策互动的历史经验》中,我们提到相较于其他国家国债市场,美债最大的优势就是无论美元升值与否,海外的私人储蓄对美债的需求都是刚性的。当美联储收紧货币政策,欧洲和日本货币宽松之际,美元升值,欧洲和日本的私人储蓄流入美债市场,同时新兴市场国家抛售美债,换回美元去保护自身脆弱的汇率;反之,当欧洲和日本央行也进入货币紧缩,美元贬值,欧洲和日本的私人储蓄回流本国,此时新兴市场国家汇率趋稳,甚至有过快升值趋势,管控汇率下私人储蓄通过主权财富基金流入美债,所以长期而言,美元贬值和长端利率下行是几乎同步的,这也是美元霸权的核心。

如果把美联储的美债持仓算在内,美元升值的时候,美国国内投资者的美债持有比例上升,海外持有比例下降;美元贬值的时候,美国国内投资者的美债持有比例下降,海外持有比例上升;当美国需要扩大财政赤字,同时美联储缩表,弱势美元刺激海外的美债需求就成了政策必然选项,实际上这是海外美元回流支撑美国货币供应量与政府债务规模脱钩的循环,这也是美联储保持独立性的基础。

基于以上两点,我们认为美联储缩表不会引发长端利率持续飙升,当前看到的利率上升更多的来自于欧洲和日本的货币紧缩加快,但美元贬值幅度还不足以支撑新兴市场有足够的美债需求,因而12月的路演中一直强调美元贬值快慢决定了长端美债短期内的走向。简言之,就是美国的公共融资来源出现了青黄不接,其中的罪魁祸首来自两个方向,一是这轮油价上涨冲击因为页岩油产业兴起来的比较晚,利率曲线平坦化缓慢,这导致美国开始财政宽松后,美联储还在加息周期中,新兴市场国家经常与资本项目盈余增幅不明显;二是特朗普在自由贸易上的不确定立场,这促使新兴市场缺少美元回流的积极性。

长端美债利率可以拆分成两个部分,短期利率预期(ExpectedShort-term rate)和期限溢价(Term Premium),我们可以用3个月欧洲美元期货升水暗示的联储加息节奏代指前者,后者我们可以直接在Bloomberg上找到,可以看到10年期美债利率跳涨与这二者完全背离,这说明长端利率上升并非来自联储加息节奏变化,也不是来自于投资与储蓄比例的上升,从一个侧面证明当前美债市场遭遇了流动性不足,这种流动性不足核心是日元套利规模缩减,美元套利规模太小。

倘若美国”双赤字”融资继续这种青黄不接的状态,最后会发生什么呢?答案可以分两个部分:对市场而言就是1987年式的崩盘,关于这次崩盘的技术细节上的分析太多,很多人将其归咎于当时盛行的投资组合保险(Portfolio Insurance),顺带提一句当前盛行的风险平价策略就是投资组合保险的翻版,实际上却是“两伊袭船战”刺激油价暴涨后,美国意在贬值美元缓解恶化的国际收支,欧洲和日本投资者几乎同时抛售美债美股导致;对美联储政策而言,就是海外美元回流受阻的情况下,债务扩张重新与货币供给挂钩,美国的债务融资阻碍甚至逆转联储的缩表进程。