下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来房地产市场热火朝天,虽然自去年12月来,整个地产板块受宏观环境因素影响呈现逐步收紧的态势,但众多房企销售金额在17年年内仍接连创下了历史新高,表现在二级市场上,在业绩与估值报复性修正双击下,港股内房股板块可谓牛气冲天。

回顾17年,整个内房股板块翻了一倍有余,12个月中就有11个月翻红,成为推动港股牛市最为亮眼的板块之一。而在个股方面,板块内21只个股中涨幅超一倍的就有7只,而涨幅超过50%的更是高达13只。

(来源:富途证券)

然而在如此大好行情之下,闽系房企正荣地产却未能出席盛宴,作为此前由中国房地产业协会与中国房地产测评中心16年评定的中国房地产开发企业排行榜前30强,公司是榜单中唯一一家未上市的房企。

(中国房地产业协会与中国房地产测评中心:2016中国房地产企业500强部分)

虽然错过了前期机会,但近日正荣地产也即将迎来它在资本市场的首秀,牛市中场登台,让这家公司显得有点独特,在新的一年新的投资机遇之下,这家公司能否带给投资者惊喜,不妨一起来挖掘一下。

港股牛市遇见你·正荣幸

17年带领港股走强的主力部队可以说非地产板块莫属,如今迈向新的一年,地产板块的热络情形似乎仍丝毫未有消退的迹象,反而呈现愈演愈烈的态势。今年开市第一天港股内房股板块即以大涨近7%的成绩迎来开门红。在如此波澜壮阔的行情之下,此前还曾经过一段时间回调的地产板块无疑又开始迎来了一个新的配置时间窗口。

(来源:富途证券)

对于地产板块近日缘何大涨,可以从两个因素考虑,一方面,近期大部分房企的年度运营表现已经基本出炉,在较为乐观业绩预期下,市场迎来新一轮的炒作机会。另一方面行业宏观环境相较此前出现了新的变化,无论是上个月召开的中央经济工作会议,监管层对地产行业的定位和描述相对温和,亦或是近期市场传言部分城市限购松动,均让市场悲观情绪由此得到了较大的改善。另从后市政策面来看,楼市调控仍将以稳为主,而伴随着后期长效机制等一系列措施的落地,地产板块还将迎来更为平稳健康的发展环境。

展望18年,内房股的牛市行情仍然还将会大概率继续。一方面从业绩因素来看,由于地产收入确认具有滞后性,过去两年在房价坚挺的大环境下,以龙头房企为代表的地产业销售金额表现靓丽,随着后期,尤其是18、19年各家房企的业绩逐步兑现市场仍将大有机会,而根据此前wind预测模型显示,2018年龙头房企大概率能够实现 20%以上的利润增长。相信伴随着各大房企强劲的业绩表现其在二级市场的估值还将因此而有更有力的支撑,由此也势必将推动行业板块继续冲高。另一方面,再从目前房企整体估值来看,去年板块走强让内房股的整体估值水平已经从过去5倍左右提升至10倍的水平,不过在业绩确定性上升的预期下,板块估值仍然还有更大的上修空间。

总体而言,2018年中国房地产依然属于牛市,调控下的市场仍将难抑全面冲高,房企牛市的确定性无疑也将让中场登陆的正荣地产迎来全新的发展机遇。

不甘落后,房企分化大潮下的上市之路

正荣地产集团是中国大型的综合性房地产开发商,专注于开发住宅物业,以及开发、运营及管理商业及综合用途物业。正荣地产控股为集团的境内控股公司,于2015年7月成立,作为正荣集团进行其于1998年成立的房地产发展业务的独家平台。正荣地产从正荣集团继承了丰富的经验及成熟的房地产开发能力。

公司目前旨在向富裕的中高端改善型客户提供为客户量身定制的优质住宅。通过"改善大师"的品牌定位,正荣已经逐渐形成四大产品系列,即"优家"系、"精工"系、"大师"系及"典藏"系,其中以"正荣府"为代表的"精工系"以对不同城市、区域和层级置业人群的改善性需求的掌握,成为其中占比最大的产品系。深耕地产多年,正荣高品质的产品和服务赢得了客户和市场的广泛赞誉。

根据此前中国指数研究院报告,正荣地产还曾是中国最大的未上市房地产开发商之一,而于 2016 年公司在综合物业开发能力方面在中国所有房地产开发商当中位列第 23 名。

回顾正荣地产此次上市之路,其背景则是在房地产市场的分化大潮之下。

近年来,房地产行业表现出明显的分化走势,市场格局呈现快速迈向集中化和规模化的趋势。以17年业绩来看,年度业绩500亿以上的房企数量较2016年增加15家,强者愈强,而中小房企则拿地难度加大,面临发展瓶颈。尽管处在相对头部位置的正荣地产在新的竞争格局下已经有了一定的先发优势,但是相较于排名前位的龙头房企而言,依然还有不少差距。而在行业竞争激化的大背景下,正荣也急需实现大步跨越。

另从融资方面来看,一直以来,作为闽系企业的正荣地产依靠当地发达的经济及其自身资源在融资方面具有独特的先天优势,不过由于近年来伴随着房企竞争加剧,在各大机构积极储备弹药加速规模化的过程中正荣也开始迎来更为快速的发展阶段,在新的形势下,正荣亟待在资金运作上有所突破,由此公司也开始迈向上市融资之路。

如今迈向新的一年,房地产行业调整也将进入纵深阶段,在这场房企竞争的加速赛中,正荣努力抢跑,在融资上更进一步,无疑在新一轮的资本扩张下公司还将迎来更多发展机会。

发力土储扩张迅猛,业绩表现加速领跑行业

近年来在激烈的房地产竞争环境下正荣地产发展可谓迅猛,公司不仅通过良好的声誉、高端品牌名称、优质产品供应赢得多项国家奖励及认可,行业内排名更是得到持续的提升,根据亿翰智库的资料,正荣地产于2017年在"中国房企综合实力TOP200"中已经跃居19位,排名行业前列。而反映在公司经营方面,正荣在土储和业绩表现上更是展现了积极进取的一面。

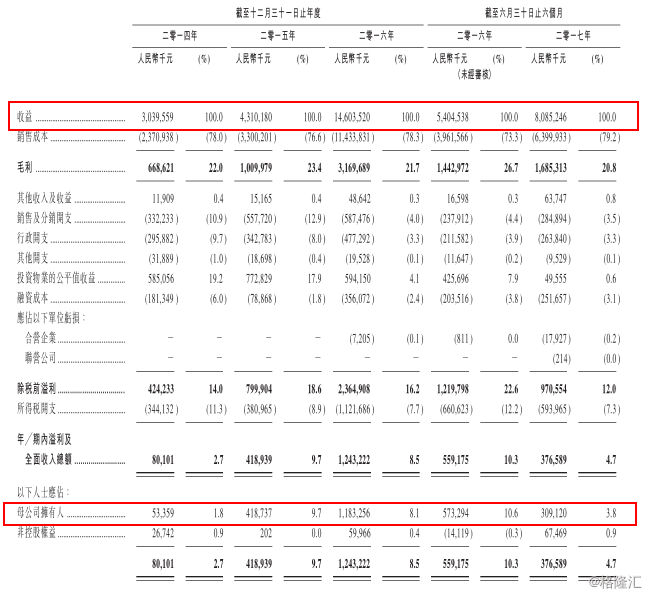

从业绩表现来看,公司收益连年快速增长,2014年收益约为30.40亿元,到2016年这一数值已经高达146.04亿元,实现复合年增长率119.2%的增长速度。另外已交付的总建筑面积则由2014年的约43.76万平方米增至2016年的125.11万平方米,复合年增长率达69.1%。2017年上半年公司收益再迈一个新台阶,同比增长49.6%至约80.85亿元,已交付的总建筑面积同比增加37.5%至约73.75万平方米。

在土地储备上,正荣近几年通过招拍挂、与碧桂园等企业合作开发、并购等方式大量补货,截至到2017年10月31日,其土储已经高达1150多万平方米,并主要集中于长三角、中西部、环渤海、海西四个区域。

(来源:招股书)

在房地产行业的集中度和竞争加剧的今天,正荣通过积极地扩张,无论是在土地储备还是公司业绩上都展现出了惊人的爆发力,而公司快速稳健增长的姿态,也从侧面展现了公司优秀的经营能力。

财务稳健 融资优势凸显

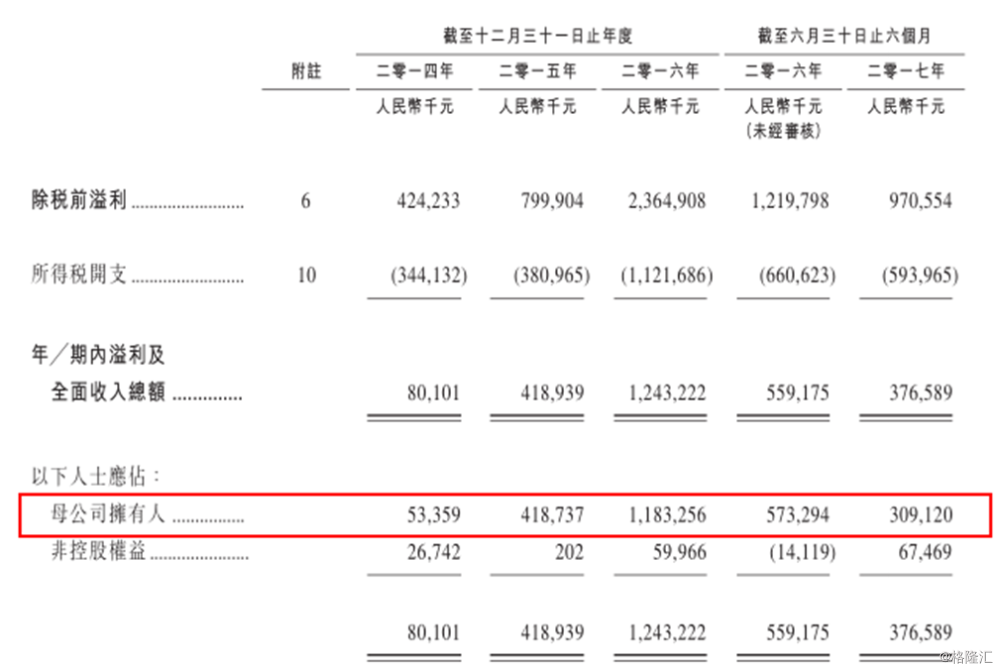

在业务快速增长的同时,公司财务表现也较为稳健。2016年公司收入由2015年43.102亿增加238.8%至2016年146.035亿,股东应占溢利由2015年的4.187亿人民币大增182.6%至2016年的11.826亿人民币。2017年上半年公司收益同比上升49.6%。

(来源:招股书)

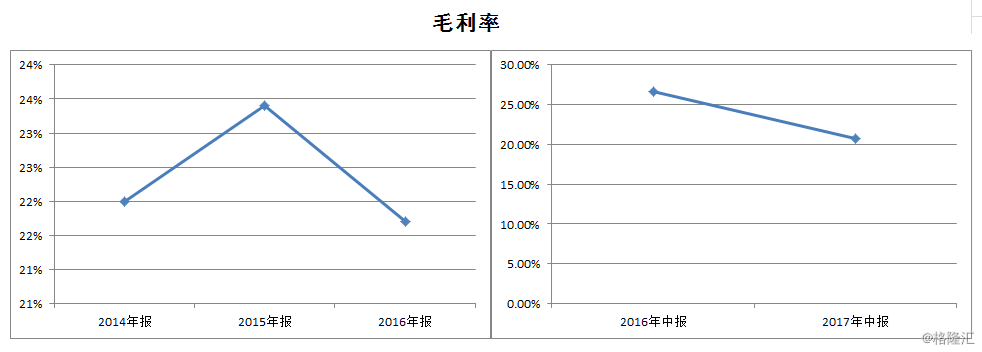

另根据招股信息显示,2014年至2016年的三年,正荣地产毛利率分别是22%、23.4%、21.7%,净利率分别为2.6%、9.7%、8.5%,对应盈利能力处在行业中上游等水平。值得一提的是,2017年上半年公司公司毛利率进一步下降,由截至2016年6月30日止六个月的26.7%降至2017年同期的20.8%。

(数据来源:招股书)

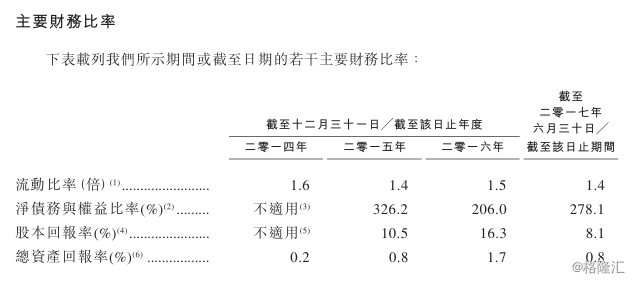

此外在负债方面,近年来公司负债情况改善明显,公司净债务与权益比率由截至2015年的326.2%下降至截至2016年的206.0%。

(来源:招股书)

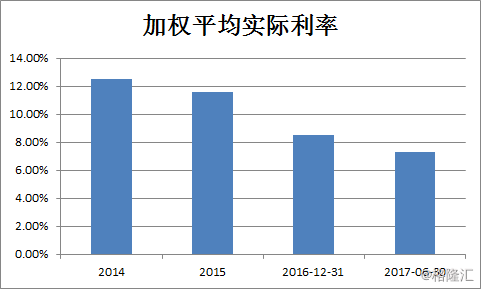

近年来正荣地产的融资优势也在不断提升,自2014年至今,公司融资利率已经从12.5%一路下降到7.3%,并且呈现连年走低的态势,而这也反映了公司随着经营规模的增长,在竞争力提高的情况下取得了更强的融资议价能力。

(数据来源:招股书)

IPO正当时,价值发现可期

下面再来看正荣地产的IPO详细信息。

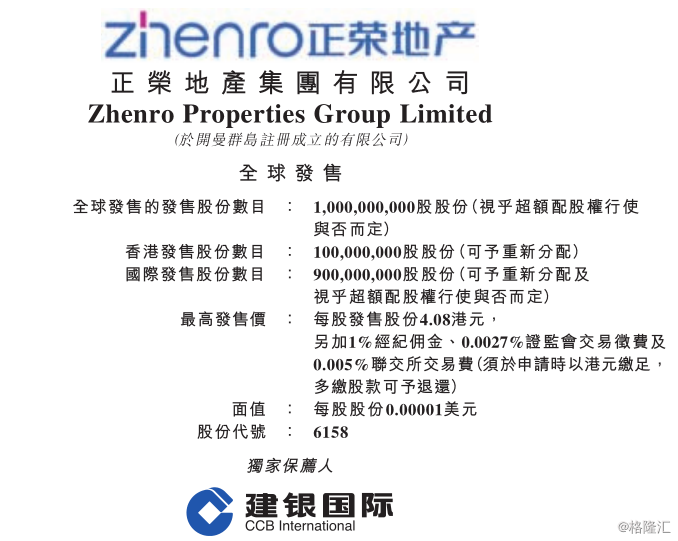

此次正荣地产发行10亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。每股发行价3.40港元-4.08港元;每手1000股,拟集资约5亿美元(约39亿港元)。招股时间为12月28日至1月8日,预期定价日为2018年1月9日,并于1月16日上市交易。建银国际为独家保荐人。

(来源:招股书)

目前正荣地产的股权架构中,拥有数十亿美元资产的福建省莆田富豪欧宗荣家族持有95%的股份,而战略投资者全国出口百强企业、福建省外贸企业龙头福建华闽进出口有限公司则持有正荣地产全部已发行股本的5%。另外正荣地产高级顾问欧宗荣先生配售前持有公司80.5%股权,其两个儿子欧国伟和欧国强则分别持有7.24%和7.26%股权。配售完成后,欧宗荣持股将变为约60.38%。

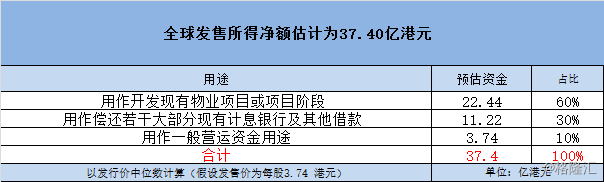

另外以发行价中位数计算所得净额公司此次上市融资约为37.4亿港元,其中60%将用作开发公司现有物业项目或项目阶段的建设成本;30%用于偿还大部分现有计息银行及其他借款,全部均属项目公司的营运资金贷款;10%用作一般营运资金用途。

(数据来源:招股书)

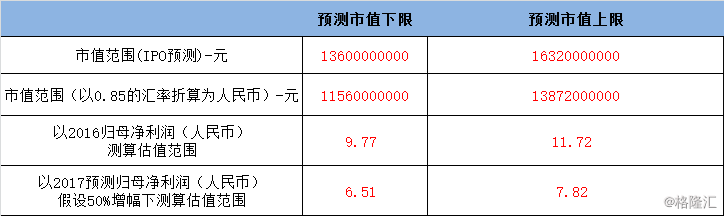

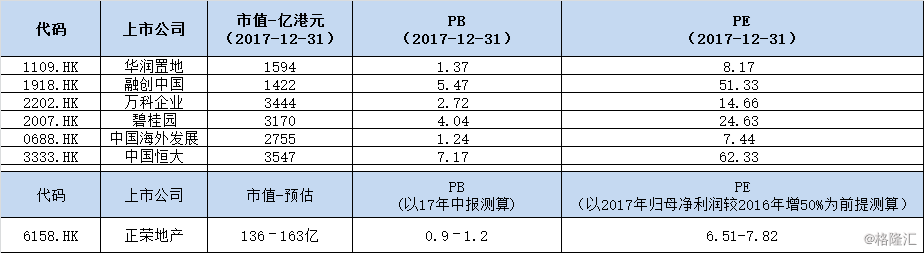

此次正荣地产上市股份市值预计将在136.0-163.2亿港元之间,公司2016年归属母公司净利润约为11.83亿人民币,以此测算市盈率约在9.77-11.72倍之间,整体估值处在内房股中下水平,尤其是较龙头房企20到40倍的估值水平更是明显低估。值得一提的是,近年来公司净利润仍处在高速增长之中,如若2017年末归母净利润按50%的增长速度保守估计,公司估值水平还将进一步下降,预计约在6.51-7.82倍之间。

(数据来源:招股书)

(资料来源:招股书、Wind)

另外在市净率方面,相对于行业1-5倍水平区间,以17年中报测算正荣地产的市净率估值水平仅为0.9-1.2倍之间较同行折让明显。

(资料来源:招股书、Wind)

结语:

在港股牛市行情仍将继续的大背景下,正荣地产登陆资本市场,相较行业偏低的估值水平将给其带来更多的价值提升空间。在楼市平缓发展的外部环境下,房地产行业内部竞争仍将愈演愈烈,离千亿房企仅一步之遥的正荣如今又在融资路上再进一步,这也意味着公司已经基本拿到了未来头部房企竞争的入场券。近年来正荣地产奋发图强,业绩不断攀升,成为房企中最大的黑马,公司管理层积极进取,展现了强大的运营能力,公司有望在未来实现更进一步的超越,非常值得大家关注。