下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风基础化工李辉团队

报告摘要

公司简介: 有机硅+农药联产,打造“制造+服务”平台

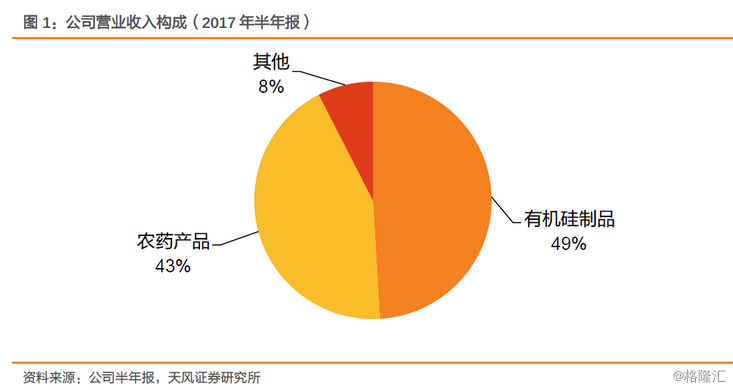

公司主营业务包括两大板块,有机硅制品和农药产品。2017上半年公司营收达到36.65亿元,归母净利2.11亿元,相比去年同期增加1314.48%。2017上半年,有机硅制品占营业收入的49%,农药产品(草甘膦)占营业收入的43%,两者合计占比达92%。

有机硅行业分析:供需反转,本轮景气周期持续至2019年

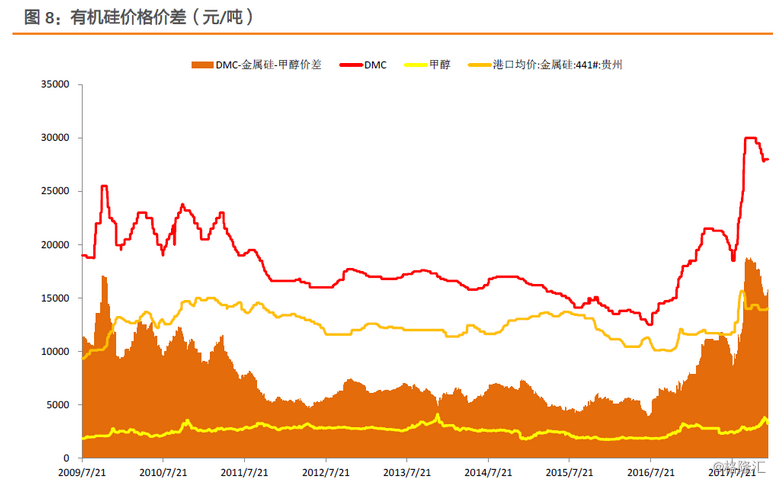

有机硅经历5年行业低迷,2016年中迎来景气反转,价格从1.25万/吨上涨至最高3万元/吨,2017-2019年行业开工率预计维持90%左右极限水平,价格和企业盈利有望继续维持高位。

新安股份:一体化优势强,联产草甘膦协同效应显著

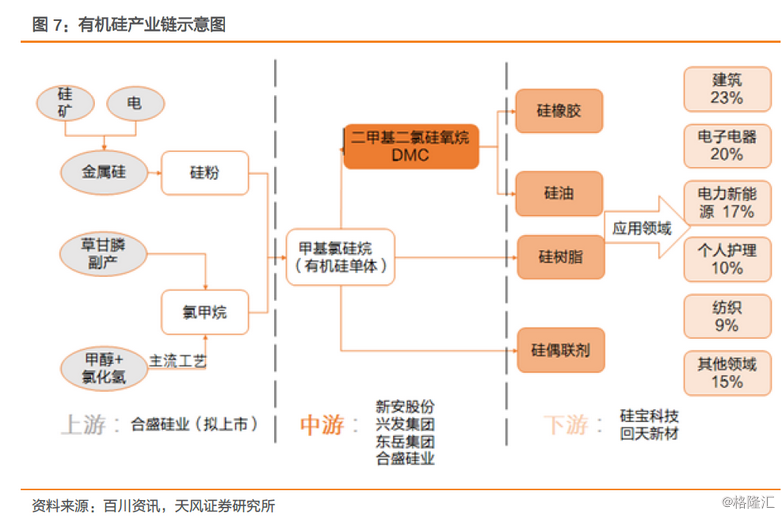

公司有机硅单体总产能达34万吨,折合成有机硅DMC为17万吨;权益产能29万吨,折合成有机硅DMC为14,5万吨。公司沿着有机硅产业链一体化布局,上游能够控制原材料金属硅成本,向下游延伸产业链,提升产品附加值,终端品价格稳定,盈利抗周期能力强,同时终端产品可以做加法,对应几千种产品。公司目前草甘膦原药产能达8万吨,其中50%直接出口,50%往下游做制剂,有机硅副产物氯甲烷可以作为草甘膦原材料,显著降低草甘膦生产成本,协同效应明显。

估值和盈利预测:

预计2017-2019年公司归母净利3.3亿、7.5亿、8.0亿,对应PE,21.8/9.6/8.9倍。由于有机硅行业本轮复苏后,未来以大厂主导的扩产有序、理性,与需求增长匹配,预计中长期将维持较好盈利状态,并且公司有机硅实施终端化战略,下游产品附加值高、盈利稳定,因此给予2018年公司15倍PE,目标市值112.6亿。

风险提示:有机硅产品价格下跌;环保带来的不确定性影响。

正文

1. 公司简介:有机硅+农药联产,打造“制造+服务”平台

联产一体化龙头,主营有机硅和农药产品。新安股份成立于1991.10,2001.9于上交所上市,地处浙江建德。公司属于新材料和农药行业,是我国第二大有机硅单体生产企业和我国最大的除草剂草甘膦生产企业之一。公司主营业务包括两大板块,有机硅制品和农药产品,其中有机硅制品占营业收入的49%,农药产品主要是草甘膦,占营业收入的43%,两者合计占比达92%。

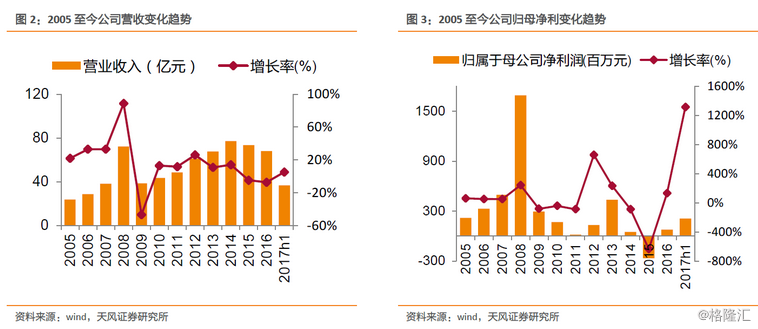

经营随行业波动,2017年大幅改善。公司一直以有机硅和草甘膦业务为主,在2008年之前国内市场尚未饱和,供给明显不足,因此公司一直保持着较为良好的发展态势。2009年开始,大量新增产能的进入,使公司面临着严峻的同质化竞争状态,营业收入和净利润随着产品价格起伏而波动较大。2017年,随着市场的回暖,产品价格有所上涨,公司上半年营收达到36.65亿元,归母净利2.11亿元,相比去年同期增加1314.48%。

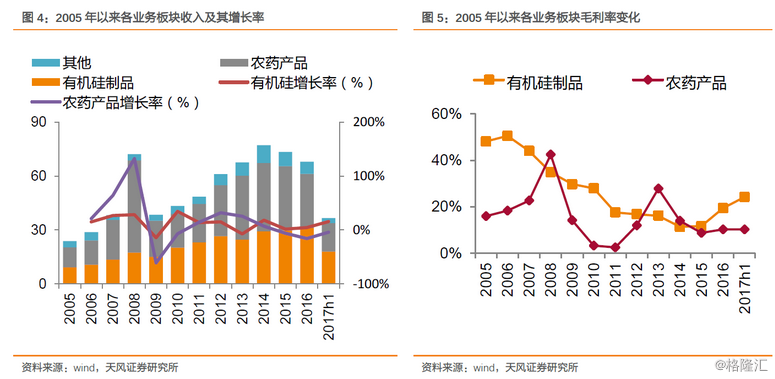

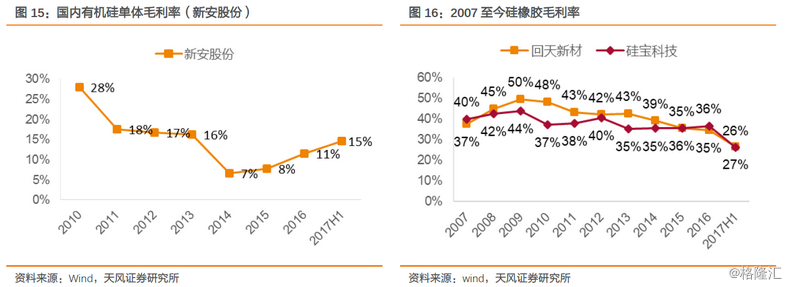

公司一直以有机硅和草甘膦为主要产品,其中有机硅制品的营业收入一直基本保持上涨的趋势,2017年上半年营收达17.98亿元,相比上年同期上涨15.88%,草甘膦相关营收则随价格变化而波动较大。从毛利率变化看,由于行业低迷,有机硅制品的毛利率不断下降,草甘膦的毛利率也随价格而波动,2016年至2017年上半年两者都有比较明显的上扬趋势,2017年上半年有机硅毛利率从11.67%上涨至24.19%,草甘膦毛利率从8.74%上涨至10.25%。

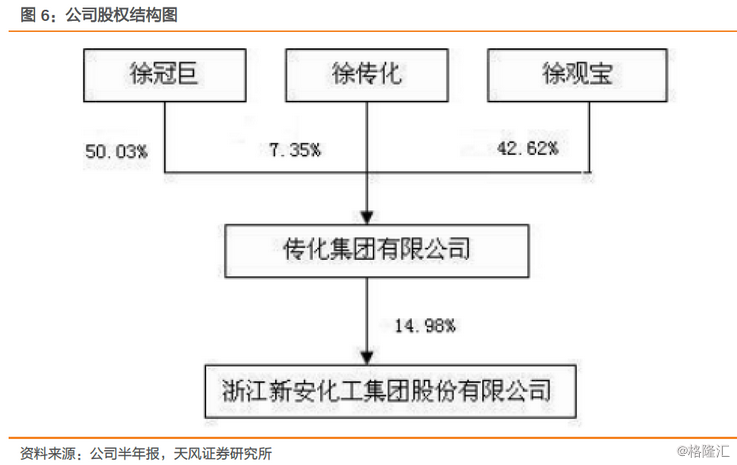

围绕“制造+服务”战略转型。公司第一大股东为传化集团,持股14.98%。公司当前主要战略任务是有机硅终端化及农化服务平台,以达到做精做强现有有机硅单体和草甘膦两大主导产品的目标。公司已形成了有机硅终端事业部、农业服务事业部、营销中心、海外事业部、金融事业部等新的组织架构,由此不断推动“制造+服务”战略转型落地,从产品的供应商转向应用技术服务商。

2. 有机硅行业分析:供需反转,本轮景气周期持续至2019年

2.1. 国内充分洗牌后迎复苏,预计本轮景气周期持续至2019年

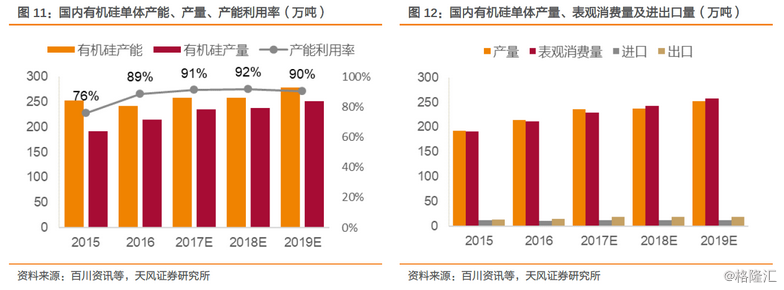

2000~2008 年,国内有机硅产品长期供不应求,进口依存度保持30%以上,产品盈利能力强,2009年国内有机硅单体产能仅90万吨左右,随后资本大规模涌入,行业迎来扩产潮,2011年产能增加至180万吨,导致产能明显过剩,2012-2015年行业持续低迷,产品价格从高点2.5万/吨一路下行,2016年上半年最低跌至1.25万/吨,行业全线亏损,这过程中各家厂商明显放缓扩产步伐,部分产能退出市场。2016年9月份,随着过剩产能被需求增长消化,行业洗牌完成后迎来景气反转,价格一路上涨,最高涨至3万/吨。未来每年需求继续增长6%以上,2018年无新增产能,行业开工率预计维持90%的极限水平,价格继续高位运行,本轮景气度至少持续至2019年。

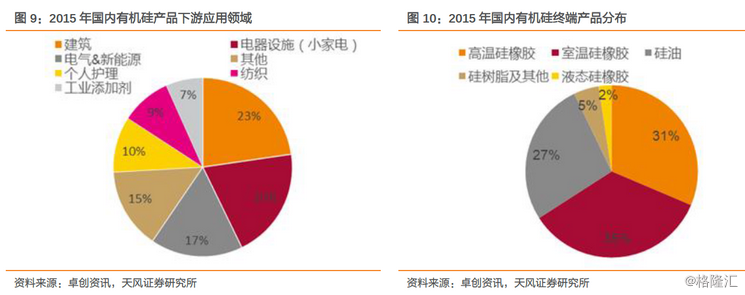

地产投资增速下滑对需求影响小,国内需求每年继续增长6%以上:我国有机硅产品90%以上靠国内市场消费,2016年国内DMC消费量107万吨。根据下游分布:66%被用于硅橡胶生产,所对应的下游主要是汽车、建筑等行业;21%被用于硅烷偶联剂,下游主要是建筑、电子等行业。整体来看,有机硅下游分布广泛,因此需求增长基本与GDP同步,未来每年需求增速仍有望维持6%-7%。

2018年行业将维持90%开工极限,价格中枢维持高位:有机硅单体装置连续开车周期为35至40天,每次停车检修3-4天,因此当前技术水平下行业开工率极限为90%左右。2017年开始,国内有机硅开工率维持在90%左右,根据我们目前掌握的厂商投产计划,2018年国内无新增产能,未来开工率预计将继续维持90%左右的极限水平,供给持续紧张,价格中枢望高位维持。

价格高位下,产品盈利高企,但我们判断未来几年行业不会再次迎来大规模扩产,原因:1)经过上一轮洗牌,目前国内有机硅有效产能仅剩11家,基本无中小产能,厂商间竞争策略已经由上一轮“跑马圈地抢产能”的无序竞争转向目前“竞争+合作”的有序竞争,不会盲目大规模扩产;2)对于外来进入者,由于环保趋严,项目审批难度增加,有机硅项目从规划到投产需2-3年时间,根据我们掌握的情况,目前并无新产能投建,主要因为有机硅单体属于重资产投入行业,经历上一轮因资本盲目涌入,行业连续亏损4-5年,外来资本不会轻易进入。

2.2. 产业链利润继续向中游转移

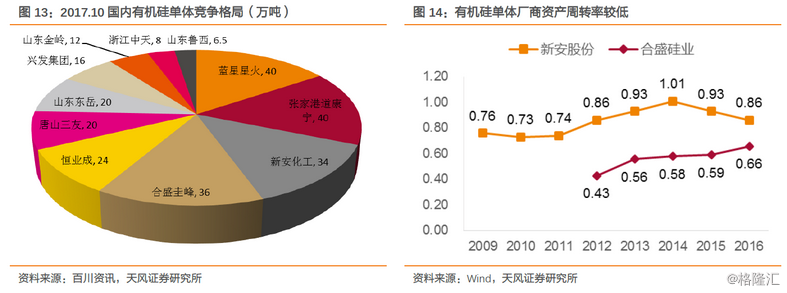

中游单体企业对下游议价能力明显提升:2016年之前,国内有机硅单体企业由于产能过剩,产品价格低迷,毛利率处于较低水平,下游以硅橡胶为代表的终端品则受益于原料价格低迷,毛利率连续多年高达35%-40%,产业链利润分布不均衡。2016年下半年开始受益于DMC价格上涨,单体企业毛利率探底回升,下游硅橡胶企业毛利率受到部分压缩,未来我们判断中游单体企业望继续保持较强议价能力,产业链利润分割继续向中游偏移,原因:1)如前所述,有机硅单体未来望继续维持供给紧张状态;2)中游有机硅单体企业集中度高,国内仅12家厂商,但下游厂商极为分散,以最大的品种混炼胶为例,年消费量仅60万吨,但全国生产厂商多达几百家,因此在供给紧张的前提下,集中度高的单体企业面对分散的下游,具备更强议价能力。

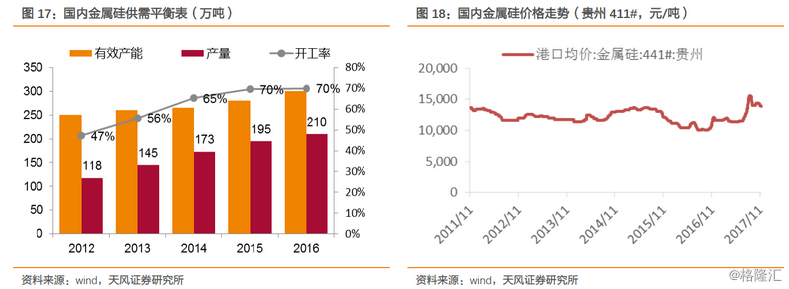

单体企业对上游金属硅继续保持较强议价能力:截至2016年底,国内金属硅有效产能300万吨,产量210万吨,开工率70%,整体供大于求。金属硅下游主要是出口(42%)、有机硅(24%)、铝合金(19%)、多晶硅(12%),未来需求继续保持增长,但供给仍然充足,据百川网及公司公告统计目前在建产能57万吨,拟建产能126万吨,合计180万吨,比现有产能增加60%,行业开工率望进一步降低,供大于求更明显。原料硅石和电价相对稳定。因此整体看,未来金属硅价格望回归至1.2万/吨的历史均位。

3. 新安股份:一体化优势强,联产草甘膦协同效应显著

3.1. 有机硅纵向一体化发展,下游布局打开增长空间

目前,公司有机硅单体总产能达34万吨,折合成有机硅DMC为17万吨;权益产能29万吨,折合成有机硅DMC为14,5万吨。公司沿着有机硅产业链一体化布局,上游能够控制原材料金属硅成本,向下游延伸产业链,提升产品附加值,终端品价格稳定,盈利抗周期能力强,同时终端产品可以做加法,对应几千种产品。

3.2. 有机硅、草甘膦联产,协同效应显著

公司目前草甘膦原药产能达8万吨,其中50%直接出口,50%往下游做制剂,有机硅副产物氯甲烷可以作为草甘膦原材料,显著降低草甘膦生产成本,协同效应明显。

4. 估值和盈利预测

4.1. 关键假设

1)DMC2018-2020年价格维持2.7-2.8万/吨。

2)草甘膦价格维持2.5万/吨。

3)公司各项产品满产满销。

4.2. 盈利预测

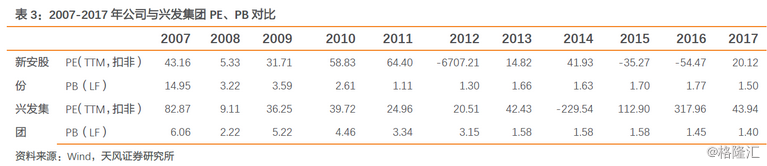

预测2017-2019年归母净利3.3亿/7.5亿/8亿,对应PE为21.8/9.6/8.9。

4.3. 公司估值

由于有机硅行业本轮复苏后,未来以大厂主导的扩产有序、理性,与需求增长匹配,预计中长期将维持较好盈利状态,并且公司有机硅实施终端化战略,下游产品附加值高、盈利稳定,因此我们给予2018年公司15倍PE,目标市值112.6亿。

5. 风险提示

有机硅产品价格下跌;环保带来的不确定性影响。