下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:云锋金融

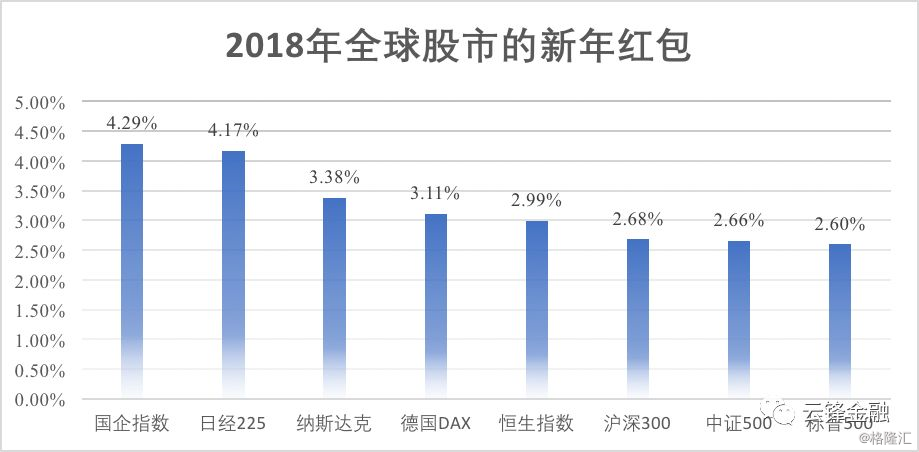

开门红

2018一开年,全球股市就给投资者塞了一个大红包。

港股恒生指数一周上涨2.99%,实现九连涨,追平了自己的最长连升纪录。

A股沪深300实现六连阳,年初以来上涨2.68%。

大洋彼岸,标普500更是连续四天创历史新高,涨幅也有2.6%。

资料来源:Bloomberg,云锋金融整理

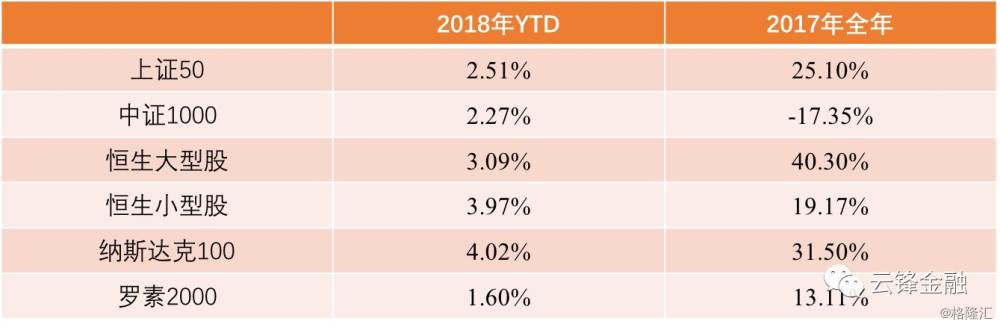

更妙的是,和去年二八分化、大小盘表现天壤之别不同,今年的开门红是“普天同庆”。

3471只A股个股中仅有815只下跌,1824只港股主板个股中也只有563只下跌,占比均不超过30%。

从指数表现也可以看出,去年全球市场的大盘股指数都明显跑赢小盘股,可今年的开门红中涨幅差距却不大,甚至在港股里,小型股指数涨的还更好一些。

资料来源:Bloomberg,云锋金融整理

事实上,今年这场开门红,既在预期之中,也在意料之外。

预期之中

去年12月8日的分析文章《千金难买牛回头》,详细阐述了为什么我们认为之前的下跌只是一次短暂的回调。

事实上,那一天也正好是A股和港股触底回升的起点。

尽管时间点更多是巧合,但大逻辑是明确的——美股以盈利推动的牛市尚未结束,而港股和A股大盘股的盈利回暖和资金流入仍将持续。

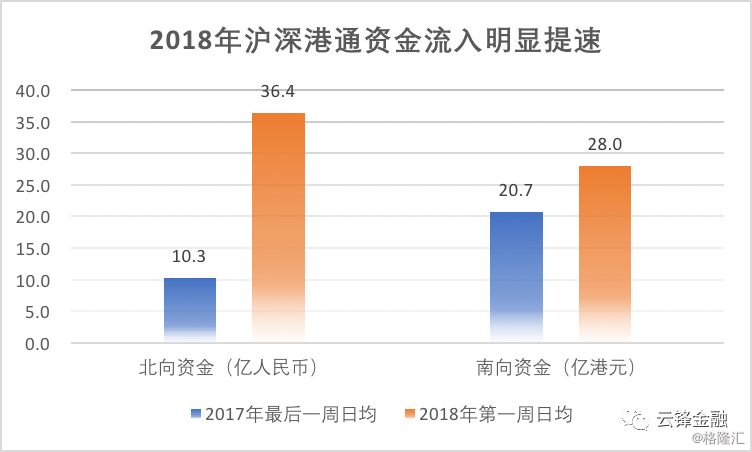

互联互通的数据也是佐证。经历了上个月投资者获利了结和持币过节的谨慎之后,2018年的双向资金流入都出现了大幅回暖,买入A股的北上资金尤其明显。

资料来源:Wind,云锋金融整理

既然无论是卖方机构还是买方投资者都一致看好今年的全球股市表现,那么一开年进入抢筹模式也就不足为奇了。

意料之外

之所以说意料之外,是因为市场之强超出想象,甚至打了不少机构投资者一个措手不及。

以A股为例,去年10月开始出现了一波债灾和钱荒风波,11月十年期国债两度突破4%。

随着流动性紧张升级蔓延,监管新政和年末委外赎回的冲击,股市在年底也出现了明显的回调。

然而就在债市今年继续“开门黑”,国开债等品种收益率大幅上行之时,股市却重振雄风,并且出现了近两年少有的价值与成长同飞,白马和概念齐涨的局面。

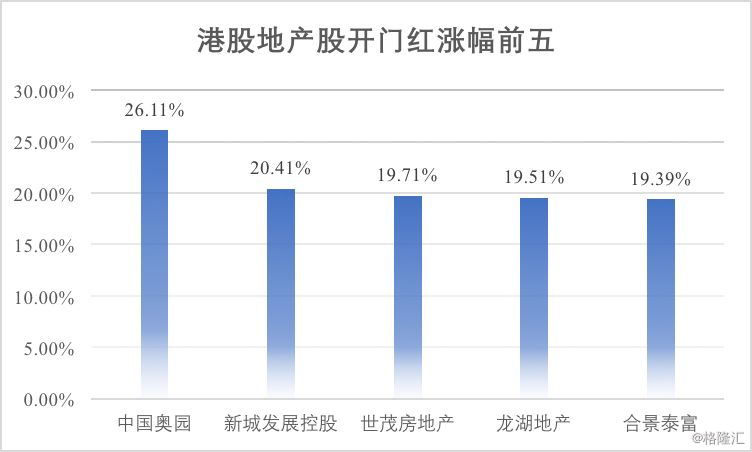

港股市场的意外更多体现在行业表现上。就在大家认为内房股去年涨幅太大,今年在销售基数和政策的双重压力下不会再有上佳表现的时候,整个行业却上演了一出卷土重来的好戏。

不仅披露了靓丽销售数据的中国奥园、碧桂园等公司领涨,连多空分歧巨大、配股风波尚未平息的融创和恒大也重振雄风,大幅反弹。

资料来源:Wind,云锋金融整理

而对于已经连续上涨了12个月的美股来说,不及预期的非农数据和愈发鹰派的议息会议纪要也未能动摇市场丝毫,不仅去年的明星组合FAAMG中除了苹果外全部创出历史新高,可能受益于英特尔芯片漏洞事件的AMD和NVIDIA也领涨标普500——将一家公司的坏消息解读为其他公司的好消息,英特尔下跌3%而AMD上涨15%,这是一个典型的牛市逻辑。

春季躁动

事实上,股市开门红不是什么新鲜事,只要不是大环境太差的年份,同样的戏码经常会上演。

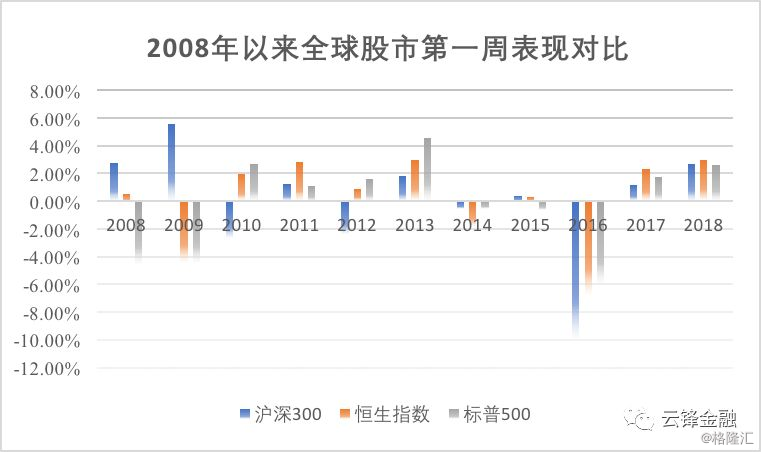

我们统计了2008年以来的十年间,A股新年第一周迎来上涨的几率为60%,港股为70%,最不济的美股也有对半分的概率。

这是因为,年初机构投资者会迎来一轮建仓布局期,市场大多会依据对公司年报的预期进行买入;而新年期间经济数据与政策大多处于“真空期”,也给游资在主题和概念上的炒作留足了空间。

然而年年岁岁花相似,岁岁年年人不同。今年的股市开门红,似乎又有和以往不同的特征。

特征一:涨幅大

从幅度上来说,A股今年的开门红创下2010年以来的最大涨幅,而港股更是创出十二年来的最佳开局。

自2008年以来,A股、港股、美股只有各2次、3次、2次的首周开门红幅度超过2%,三个市场涨幅同时超过2%的“新年红包”更是绝无仅有头一遭。

资料来源:Bloomberg,云锋金融整理

这意味着,和以往大多“半推半就”的开门红不同,今年的全球投资者是“认真的”、“坚定的”在对股市进行配置。

特征二:行业变化大

以往的开门红往往是上一年的风格延续,无论中外概莫如是。

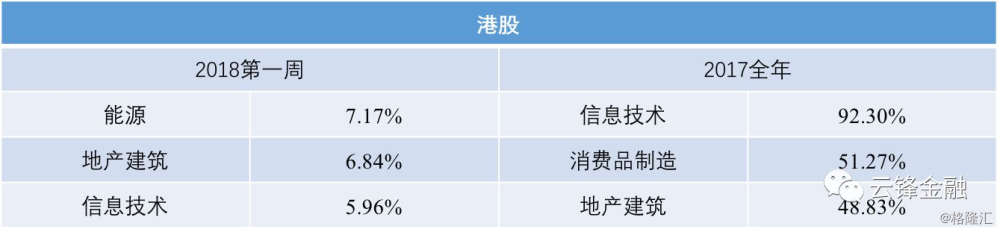

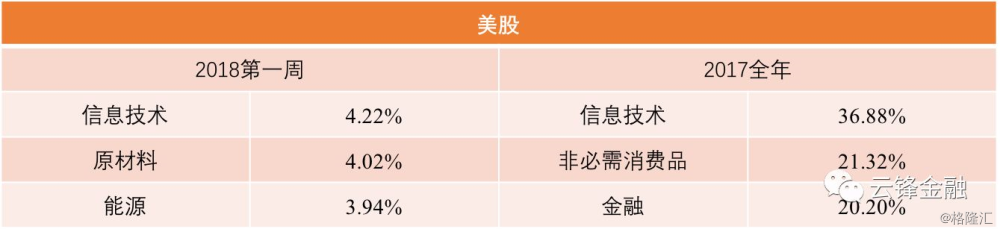

今年却出现了明显的不同,让我们先看一下今年开门红的“主力军”和去年涨幅最大的行业对比——

资料来源:Wind,云锋金融整理

可以看出,除了港股在行业表现上有一定的延续之外,A股和港股都出现了明显的风格切换,尤其以A股最为明显。

这意味着如果投资者还延续去年的思路没有调仓换股的话,很可能收到的红包不会有想象中那么大——

同样是“吃饭行情”,吃的是香米还是青稞,冷暖自知。

如果再仔细观察三个市场的行业表现,有一个共同的亮点会浮现出来,那就是能源板块。

确切的说,是原油相关的上下游公司在今年的开门红中表现突出。

以港股为例,在去年气势如虹的大牛市背景下,中国石油全年下跌3.3%,中国石化小涨9%,双双位列恒指表现最差的成份股榜单内。

资料来源:Wind,云锋金融整理

可今年中石油和中石化却一扫颓势,在开门红中H股分别上涨6.4%和8.7%,A股的中石化更是大涨15.2%,有力的支撑了指数行情。

那么,能源行业发生了什么?

我们认为,油价的逻辑变化是关键——这既是今年全球股市的一个机会,也是一个不可不防的风险点。

油价:事情正在起变化

在去年中旬推出的专题研究《油价困局》中,我们详细分析了原油行业供给端的决定权从OPEC向页岩油公司的迁移,以及需求端出行革命和电动汽车的影响。

然而半年多过去了,一些事情正在起变化。

从供给端来看,页岩油行业正在结束过去几年的野蛮生长期,进入以利润和现金流为导向的发展阶段。

这是因为曾经“纵容”行业以产量为导向的股权和债券投资者,正在逼迫页岩油公司停止无休止的资本开支和烧钱游戏,要求他们必须开始给投资者带来利润甚至股息回报。

去年10月,法国巴黎银行宣布将不再与主要从事页岩和油砂业务的油气企业合作,并停止为其提供融资;曾经大力支持行业发展的美国奥本海默基金会也以停止资助为要挟,要求页岩油公司提高投资回报率,增加股东回报。

图片来源:公司官网

页岩油公司融资难度加大,叠加加息周期带来的融资成本上升,使这个行业的发展策略发生了转变——从注重产量变成注重可持续发展。这也是为什么去年下半年布伦特油价一路从48美元上涨到65美元,但页岩油产量的恢复却异常的缓慢。

而在OPEC一端,由于沙特的坚持,去年的减产执行力度超出市场预期。在12月会议决定延长减产之后,一月初伊朗又发生了动荡事件——原本减产最不坚决的国家有可能会受国内形势所迫出现被动减产,难怪市场对原油供给的未来出现了担忧。

布兰特原油价格接近2015年以来的最高点,图片来源:Wind

页岩油公司的发展策略转变和OPEC的产量控制让原油供给前途未卜,而全球经济明显复苏后对原油的需求也会逐步抬升,由此,油价进入了易涨难跌的新阶段。

这也是为什么,尽管大部分机构今年仍认为油价会维持50-60美元的区间波动,但也不乏黑石这样的重磅投资者在2018年展望中,提及了对油价突破80美元的担忧。

硬币的正反面

油价复苏直接利好能源行业,这一点毋庸置疑。

尤其对于传统石油巨头来说,过去几年低迷的油价迫使其削减成本提升效率,也大幅减少了上游的勘探开支。而在油价回到60美元甚至更高的今天,前几年的“励精图治”将带来良好的业绩增长基础。

以大型石油公司为主的标普油气开采ETF XOP开年表现强势,图片来源:有鱼股票APP

但油价上涨也会带来通胀压力,打破去年以来全球低通胀高增长的Goldilock局面,从而给全球主要经济体的货币政策带来加速收紧的压力。

我们将在后续研究文章中着重阐述这一问题,敬请关注。

最后的小彩蛋

其实我们十分好奇,出现开门红的年份,后来整个一月份和全年的市场表现都如何呢?

数据来源:云锋金融整理,统计自2008年以来的十年数据

可以看出,无论是A股还是港股,开门红都无法对未来的表现带来什么启示作用,反而是美股,尽管开门红次数不多,但却几乎次次管用。

免责声明:

本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险。