下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:肖恩大侠、一叶、克莱尔

一、并购交易概述

2017年11月20日,上海微创医疗董事会宣布,微创医疗(作为担保人)及其全资附属公司(买方)与LivaNovaPLC (卖方)签署关于股份及资产收购的法律意向书。 微创医疗拟向Liva Nova有条件全面收购其心律管理业务以及与该业务相关的资产以及债务,初步代价为1.9亿美元(约15亿港元),可作营运资金及其他惯例调整。此外,该收购程序还须经过法国劳资委员会批准,然后,双方对收购条件达成共识并签署股份及资产协议;双方计划在2018年第二季度完成此次收购。

二、交易架构

此次跨境并购计划中,微创医疗通过在荷兰设立全资附属公司MicroPort Cardiac Rhythm B.V.(控股有限公司),对LivaNovaCRM业务进行全现金资产收购。根据微创医疗2017年上半年现金流分析,其现金与短期投资总值约1.18亿美元,因此微创医疗很可能通过与战略投资者合作建立并购基金或以债务融资的方式获得余下至少7200万美元以上的现金以完成此收购。

该并购方案的主要优势包括:1)缩短境外审批部门对并购交易审核的时间;2)可利用控股子公司所在地政策享受税收上的优惠节约税收成本;3)可利用控股子公司隔离风险并可方便退出。但对收购方微创医疗而言,此方案对其资金实力要求高,同时也增加对其资金流的压力。

微创医疗为此次并购交易付出的初步代价为1.9亿美元,相当于0.8倍的企业价值与收入比(按截至2016年12月31日财政年度之收入245.9百万美元计算)及10.0倍的企业价值与EBITDA(未计利息、税项、折旧及摊销前的盈利)比(按2017年EBITDA目标计算)。

微创医疗与LivaNova已经在CRM业务上建立深厚的合作基础。 微创医疗与Sorin Group(LivaNova旗下子公司)于2014年合资创建创领心律管理医疗器械(上海)有限公司(MicroPort SorinCRM (Shanghai) Co. Ltd.),开启在中国市场研发、制造及销售CRM业务产品,包括心脏起搏器、除颤器和心脏再同步治疗装置。双方在创领的股份占比分别为51%和49%。此次收购计划也将使微创医疗对创领持有100%控制权。

三、对LivaNova CRM业务的业绩分析

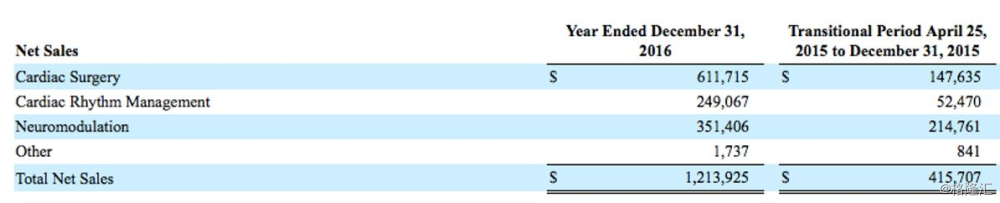

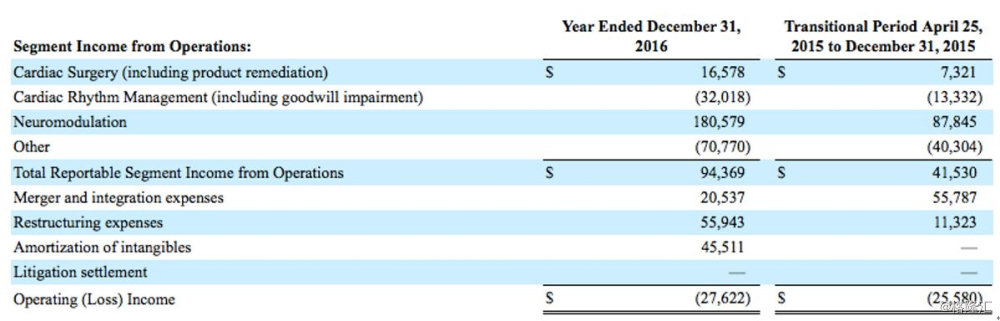

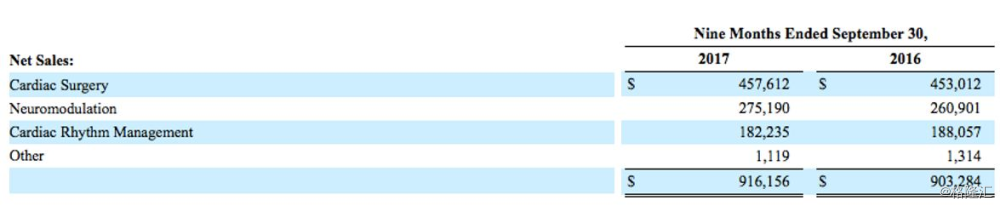

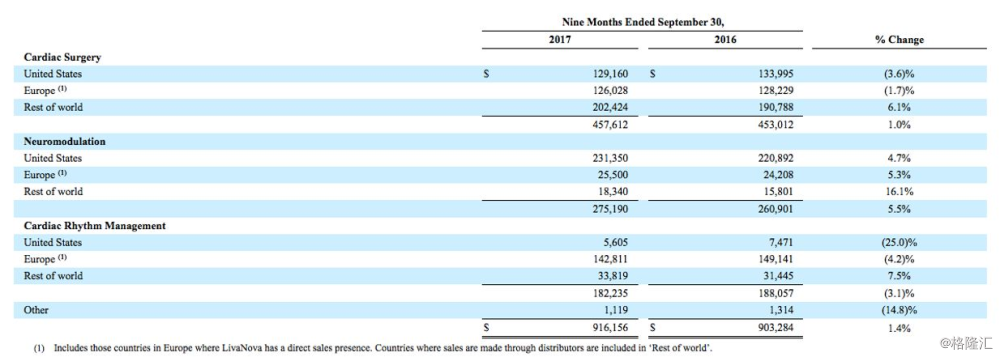

LivaNova的CRM业务专注于研发、生产及销售用于识别、治疗与管理心律失常及心力衰竭的高端医疗器械产品,拥有40年行业经验。该CRM业务主要产品包括除颤器、心脏再同步装置和起搏器,已在全球范围内植入逾100万例。根据官方财报显示(表1),LivaNovaCRM业务截至2017年9月30日资产总值约为3.51亿美元(约27亿港元),占LivaNova总资产13.5%。CRM业务截至2016年12月31日止财政年度收入约为2.49亿美元,税前运营亏损约3200万美元;截至2017年9月30日,CRM业务累积收入1.88亿美元,运营利润约1354万美元(上年同期亏损1443万美元)。根据管理层预测,CRM业务2017年全年将实现2.46亿美元收入。表2、表3为LivaNova 2016、2017业绩及与过去一年同期对比。

表1 LivaNova按业务板块的资产分布(单位:千美元)

数据取自LivaNova2017年第三季度10-Q

表2 LivaNova 2016年年度净收入与运营利润及与2015年同期对比(单位:千美元)

各业务净销售额

各业务运营利润

数据取自LivaNova 2016年10-K

表3 LivaNova 截至2017年9月30日净收入、运营利润及与去年同期对比(单位:千美元)

各业务净收入

各业务运行利润

数据取自LivaNova 2017年第三季度报告10-Q

四、并购交易对买卖双方业务和资产影响

本次并购交易及交易计划的提出预计对微创医疗2017年净收入不会产生影响。但由于LivaNova CRM业务在经过两年连续亏损后已扭亏为盈,截至2017年9月30日营业利润为1354万美元。而微创医疗在CRM板块的合营企业创领正处于起步阶段,并未获得利润。收购计划的完成将为微创医疗带来直接的收益,以减低其在CRM板块的亏损。

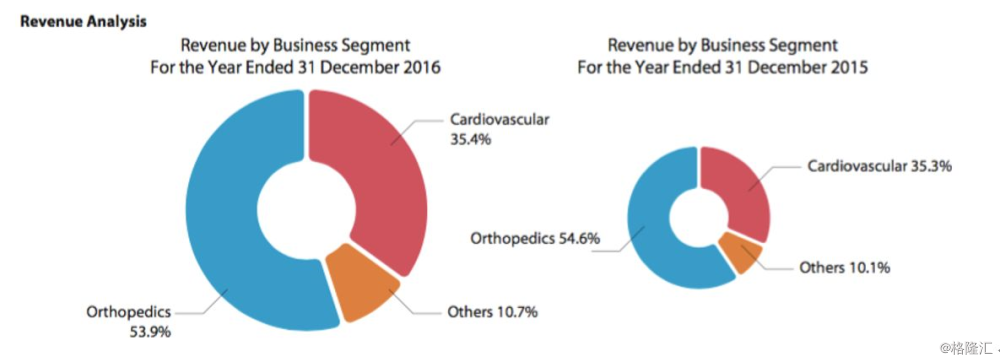

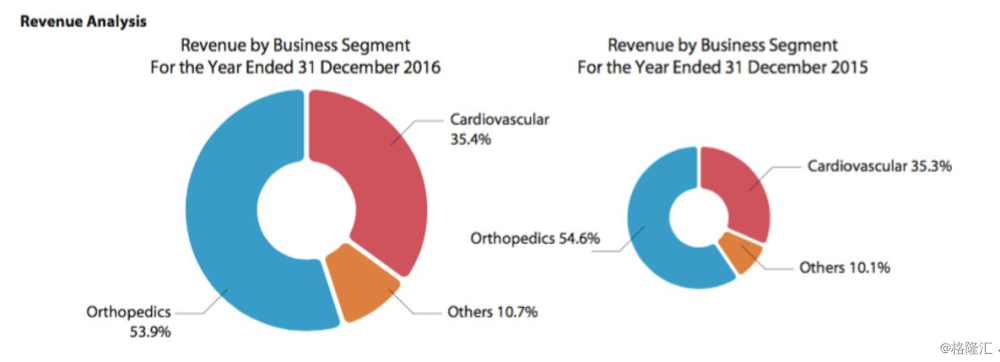

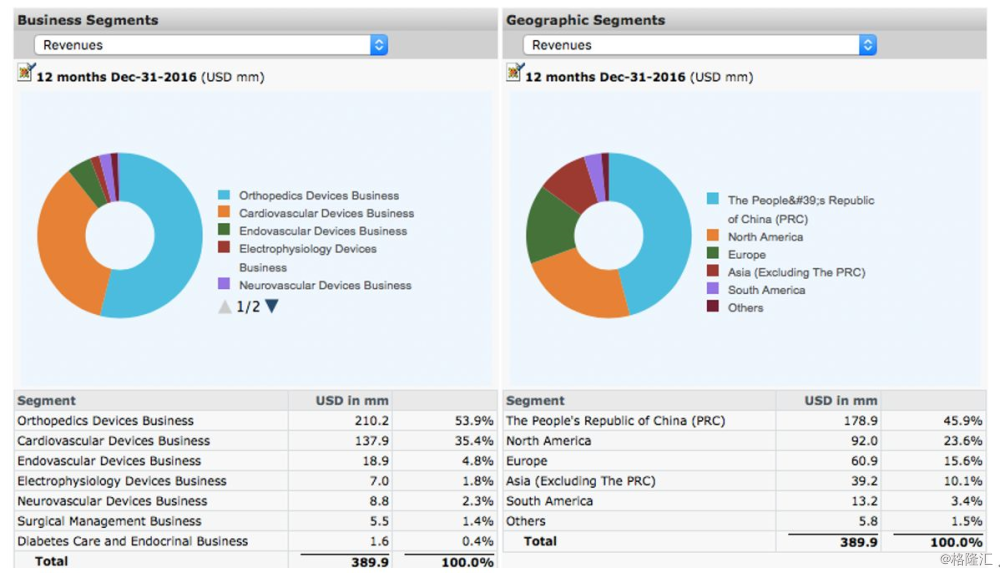

微创医疗的资产组合架构将在成功收购后产生较大的变化。目前,心血管介入、大动脉及外周血管介入器械和骨科医疗器械是微创医疗的两大核心业务板块。如图1显示,截至2016年年低,微创医疗收入中53.9%来自骨科医疗器械,35.4%来自心血管介入产品,剩下的约10%来自大动脉及外周血管介入、神经介入等其他业务领域。LivaNova CRM业务加入后,微创医疗的年销售总额预计上升约39%,CRM业务将成为微创医疗三大核心板块之一,预计占其总收入的35%或以上(按照2016年全年双方业绩估算)。市场地域来来看,微创医疗海外业务占比预计从54.1%上升至约67%(按2016年双方业绩计算),进一步深化全球化。

图1 微创医疗业务分布图

数据取自微创医疗2016年年终报告

LivaNova在2017年第四季度将会报告由无形资产造成的资产缺损,以表示其对执行协议的承诺。在2017年第四季度,LivaNova将把CRM分支作为停止运营的部分作试算并预计在试算基础上净销售额相比2016年下降20%,运营利润率上升2%到3%,每股利润下降5%到10%。剥离CRN业务之后,LivaNova业务将集中在心脏手术和神经调控两大板块。PS:Neuronmodulation也是肖恩大侠非常看好的细分,Medtronic这一板块在新兴市场的发展就非常快,而且大侠曾经的直接boss在国内创业的该领域产品公司也早已估值上十亿,融资数次。

五、微创医疗并购战略分析

微创医疗早在2010年已表现出对进军心律管理设备领域的决心,并开始进行战略性布局。图2呈现了微创医疗在CRM业务上的重要成果。微创医疗从2010年创建了起搏研发组,到在2014与Sorin Group合资创建创领心律医疗,都反映了微创医疗对心律管理这一业务板块的兴趣。

以下我们将对微创医疗在这次收购计划的原因和发展战略进行更深入分析。

图2 微创医疗在CRM业务的发展历程

5.1.全球CRM市场达110亿美元,中国市场年增长迅猛但被跨国企业垄断

全球心律管理业务市场到2020年预计达110亿美元。由于人口老龄化加上中国经济快速增长与医疗保障系统的逐步完善与覆盖率的增长(植入起搏器的报销比例已经从50%提升至70%以上),中国的心律管理市场正以每年近11%复合增长率快速增长;但被跨国企业垄断,对于自主研发的CRM设备需求巨大。

实际使用率与病例的差距表明心律管理设备在中国的潜在市场巨大。心脏节律疾病管理行业主要针对以下三种疾病:心动过缓、心动过速和心力衰竭。相关资料统计显示,目前国内有约100万心动过缓患者,年新增病例约30-40万人。然而由于没有完全掌握起搏器的核心技术和缺乏产业化经验,我国的心脏起搏器几乎完全依赖进口(本土有少数几家)。因为价格昂贵,一年只有约8万患者接受了起搏治疗,病人需求上大大未能满足。 心动过速病人需要的植入式心律转复除颤器(ICD)在发达国家已经被广泛应用和接受,全球每年约使用几十万台。中国每年发生猝死的病人约54万左右,但ICD用量仅在3-4千台。而心脏再同步治疗技术要求高,目前国内每年的使用量大约在3-4千台。

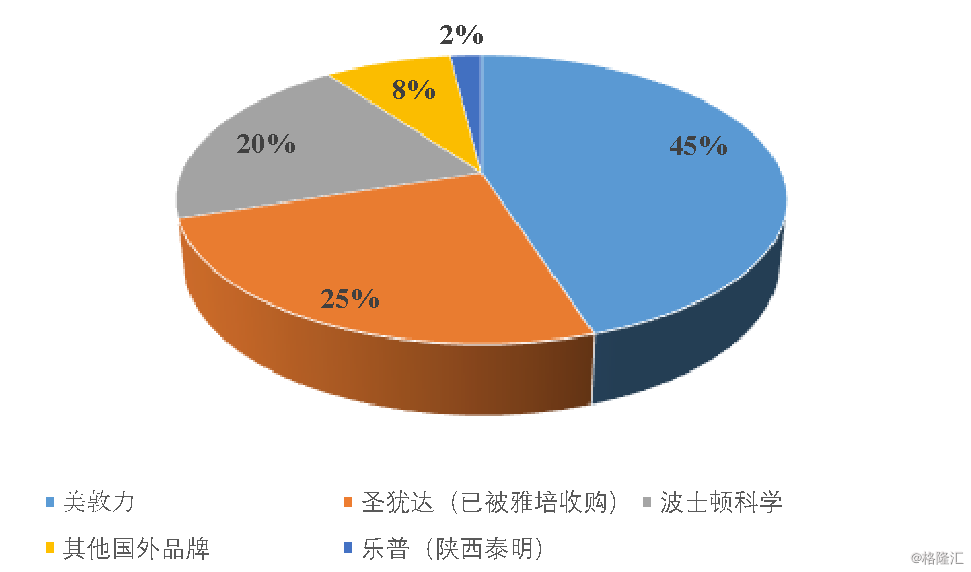

国内心律管理设备市场目前呈现出欧美企业垄断、但市场需求大大未被满足的情况,这同时为国产品牌带来了发展机遇。以起搏器为例,目前中国90%以上的市场长期被跨国企业垄断,其中Medtronic、Abbot(前St Jude Medical)和Boston Scientific三大品牌占比约80% (见图3)。但中国市场并非上述欧美企业的业务重心。欧美的生产商主要把产品设计和推广重点聚集在西方人群上,Medtronic大中华区业务量仅占其总业务量不到5%。一方面是由于中国在二、三线城市起搏器植入与植入后管理的临床配备、技术需求未被满足而使市场推广受到限制;另一方面是由于国内外消费水平、医疗与商业环境包括医保政策、市场认知度等方面的不同,导致欧美企业开拓中国市场存在一定挑战。这些因素决定了在中国自主研发、生产与销售具有世界领先水平而性价比高、适合中国人群的起搏器的重大医疗需求。因此不难想象微创医疗也在抓住此市场机遇。

图3 中国心脏起搏器市场占有率分布

数据取自中国产业网

5.2.CRM业务海外龙头企业优势突出,市场竞争激烈

国际CRM产品优势企业主要包括Medtroic、St. Jude(已被雅培收购)、Boston Scientific、百多力和LivaNova。纳入LivaNova CRM业务后,微创医疗将与海外龙头站在产品研发的的同一起跑线上,进行对国内外市场的竞争。目前欧美CRM产品市场成熟、增长缓慢,中国市场是最大的增长点。LivaNova虽然也是其中具有实力的竞争者,但其业务主要集中在欧洲和日本,在中国的市场占有率很低;其与微创医疗合资的创领目前主要收入来源也只是在国内代销LivaNova产品。想要在中国市场获得快速增长,提供高性价比、被更广泛消费人群所接受、适合亚洲人群的产品是获得国内CRM领导地位的关键。

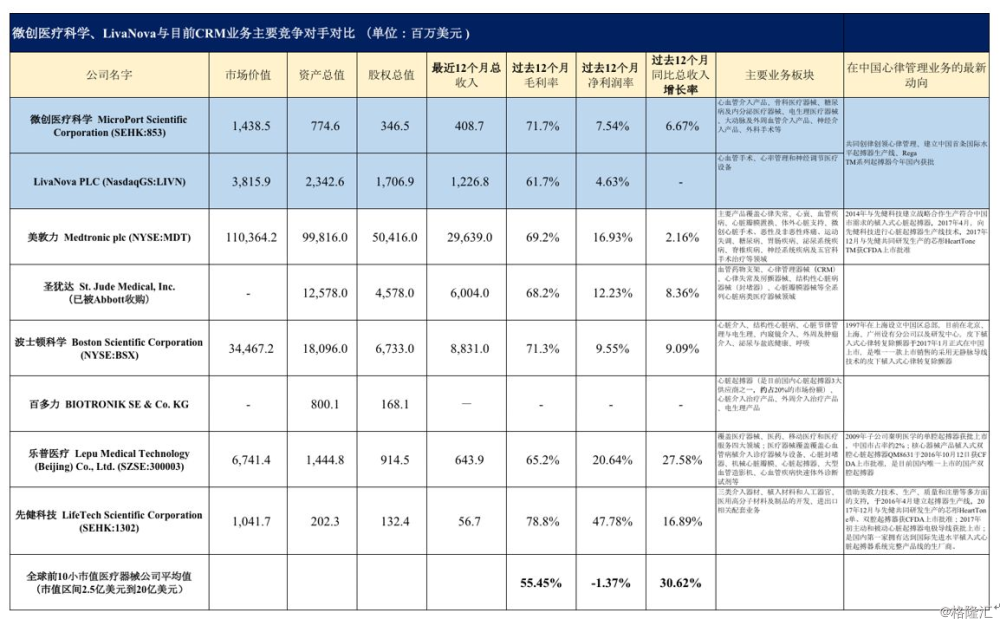

然而,本土医疗设备企业在国内市场具有一定的竞争优势:1)中国对本土企业创新、生产高端医疗产品越来越重视,政策上有利于本土企业;2)本土企业的市场影响力与渗透是难以被海外企业所复制的;3)国内研发生产的产品更适合亚洲人群生理特征,且生产成本较进口产品低。基于上述原因,海外龙头企业纷纷寻求本土化,通过并购或与中国企业建立战略合作以开展CRM产品的研发与生产。表4为微创医疗、LivaNova以及收购后在CRM领域主要国内外竞争对手的概况与对比。

国内企业中,在CRM领域里除微创医疗旗下的创领心律管理外,具有竞争力的还包括乐普医疗(300003)旗下的秦明医学和深圳先健科技(01302.HK)。从表4可知,于2012年收购陕西秦明医学的乐普医疗是目前唯一的国产起搏器供应商(也还有几家在研发和融资中),但其生产的单腔起搏器由于技术与质量上落后与进口产品,在中国市占率只有约2%。乐普研发的植入式双腔心脏起搏器QM8631于2016年10月12日获SFDA上市批准,成为了目前国内唯一上市的国产双腔起搏器。而自2014年便开始与Medtroic建立战略合作关系的先健科学通过Medtroic对其技术、质量及注册等多方面的支持并引入Medtroic的生产线,顺利于2017年12月推出为亚洲人群设计的芯彤HeartTone TM单、双腔起搏器。结合在2017年初上市的主动和被动心脏起搏器电极导线,先健成为国内第一家拥有达到国际先进水平植入式心脏起搏器系统完整产品线的生厂商。加上微创医疗旗下创领即将上市的Rega TM心系列起搏器,国内CRM市场未来很有可能呈现三足鼎立的局面。

表4 国际CRM业务主要竞争对手概况以及其在中国市场上的动向

部分数据取自CapitalIQ

5.3.跨境并购及并购后的战略整合是微创医疗重要战略之一

国内医疗设备企业成立时间较短,与已拥有数十年经验积累的国外企业相比,不仅在研发和生产技术上都存在较大的差距,在国际的品牌声望及影响力也存在较大的差距。即使在国内,高端医疗产品也十分依赖进口。想要缩短差距以把握中国市场这个极大的增长点,加速创新取代进口的同时攻破研发和市场准入的壁垒打通海外市场, 跨境并购具有战略性的优势。再加上中国资本市场的兴起、政策对本土创新的鼓励以及海外企业进入中国市场的复杂性,海外先进技术在中国市场的对接会由国内企业获取经销权偏向全面收购。

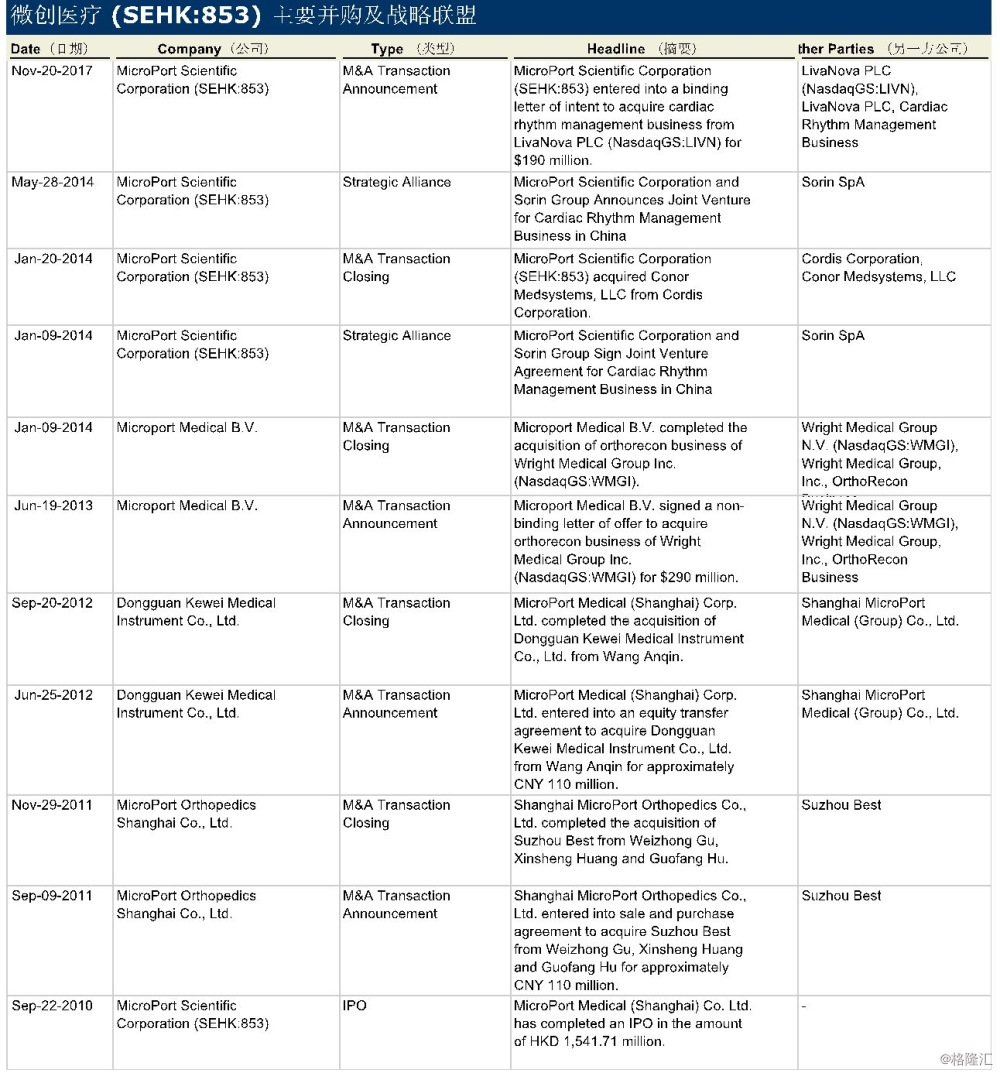

就微创医疗集团而言,从其过去几年的投资动向可以看出,跨境收购一直是其实现市值增长及深化全球化的重要战略之一。表5总结了微创医疗自IPO以来的并购活动以及战略合作。不断的并购让微创医疗从一个单一业务的小公司逐渐扩充为多元业务的大集团,同时也让微创医疗稳固了自主创新的道路。2014年1月10日,微创医疗以2.9亿美元从Wright Medical收购Ortho Recon骨科重建业务。此项跨境跨界收购为微创医疗在髋、膝、脊柱及创伤四大骨科市场领域中提供齐全的产品组合,迅速成为了世界第五大跨国髋关节及膝关节骨科重建业务。中国市场的比重由约95%大幅跌至收购后的35%,令公司走向国际化。同年,微创买下美国强生集团旗下的Conor Medsystems Inc.,并获得后者在全球范围的冠脉支架领域的若干主要专利的无偿使用权,从而占领了该技术全球领先地位。微创医疗第三代药物洗脱支架产品“火鹰”(Firehawk)的关键技术正是建立于此项收购。

然而,2014年的两项跨境并购为微创医疗带来盈利和市场价值的增长并没有马上体现,而是通过后续战略性重组真正实现的。并购后,微创医疗面临架构及资源的重要整合和连续两年的亏损。而经过两年时间微创医疗扭亏为盈的战略是利用收购资产加强资助研发提高产品质量,并在严格把控各项经营费用的基础上继续执行市场推广和产品组合改善。2016年通过原来业务与收购的Conor Medsystems整合后的心血管介入产品板块收入近1.38亿美元,同比上涨约12%。其自主研发的Firehawk销售收入增长127%,其中海外市场增速达212%。海外收购而来的骨科器械业务也保持了稳定增长,特别是中国骨科业务发展迅猛,关节产品销售增幅达到32%,远高于市场平均水平。

表5 微创医疗医疗自IPO后的主要并购活动及战略合作

数据取自Capital IQ

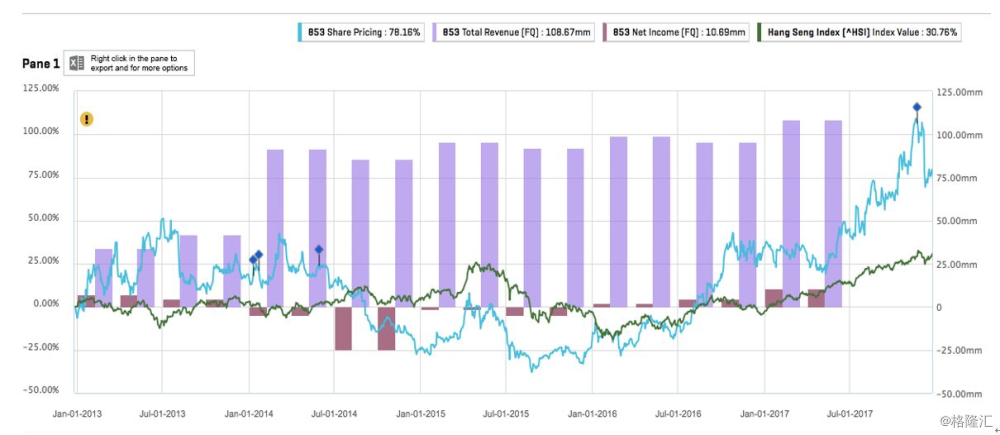

另外,从图5对微创医疗过去五年业绩和股市动态可以了解到,2014年以前微创医疗二级市场表现一直不温不热。自2014年微创医疗完成两次跨境收购后总收益翻倍,但由于利润亏损股票价格下跌且没有回涨。直至2016年第一季度起微创医疗实现正利润并稳步增长,其二级市场表现优秀,随着港股的涨势股价持续上升,且增幅远超香港恒生指数(HSI)和标普亚太新兴BMI医疗健康指数。微创医疗市值也从2014年初约73亿港元上涨至先有的约112亿港元。

图5 微创医疗过去五年业绩和股市走向

数据与图表取自Capital IQ

微创医疗已通过创领涉足心律管理市场,并购后的资产结构整合在所难免,但与之前收购Wright Medical Ortho Recon骨科重建业务不同的是LivaNova业务已实现盈利。经历了过去两年多的并购后成功重组,如何使收购后的CRM业务为其带来利润及市场价值的提高值得期待。

5.4.收购时机与潜在标的评估

微创医疗近两年利润大幅稳定增长,二级市场表现优秀,具有并购实力。从表5和图5我们可以看到,虽然近两年在国内市场收入与利润率都大大提高,但其年总收入与同行竞争对手以及国际中小型医疗设备企业相比仍相对缓慢,为寻求增长以及可持续的长远发展,微创医疗有必要发掘新的机遇进行业务扩张,而国内巨大的CRM市场对微创医疗具有强大吸引力。另外,至2017年年底微创医疗已连续两年获得利润且利润稳步增长,2014的大规模跨境收购的整合重组也基本完成,在销售渠道和市场影响力的建立上也取得很好的成果,加上近两年在二级市场上表现不俗和现金流比较稳定,微创医疗现具有通过并购进行下一步布局的实力。

微创医疗想要在具有先进技术和丰富经验的海外CRM业务中寻找收购机会,LivoNova是首选。海外CRM业务三大龙头(Medtroic、BostonScientific以及雅培刚在年初收购的St. Jude)规模远超微创医疗,且心脏疾病治疗与心律管理领域均是重心业务板块,业务占比大于40%,均不可能成为微创医疗的收购标的。在除这些龙头企业以外具有竞争力的LivaNova和百多力中,LivaNova的CRM业务在其总资产中占比较小,与微创医疗更是战略联盟并在华设有合资心律管理企业创领,更适合微创医疗的资产配置。更重要的是,由于LivaNova的CRM业务也不再符合其长远发展战略,在今年的9月已宣布正在寻找买家。

5.5.收购LivaNova CRM业务将为微创医疗发展带来的战略优势

1)微创医疗将以最快速度成为国际上拥有领先CRM技术的企业之一并在中国CRM业务上占领龙头地位,加快CRM产品于中国销售的步伐

微创医疗目前的发展程度表明,其通过自主发展在短时间内打破CRM产品进口垄断的局面并不现实。虽然自2010年起微创医疗在该领域已开展自主研发6年,但欧美企业已经有40-50年的经验积累。心律管理产品,以起搏器和除颤器为例,技术含量高,从研发到临床测试到上市需要十多年的时间,而建立较为完整的产业链和资产组合结构则需要更长的时间。除刚获得SFDA的心脏起搏器Rega TM外,创领正在策划的具国际水平的国产CRM产品均处于研发阶段,上市时间不确定。

LivaNova在CRM业务上具有近40年的研发技术以及稳固的高质量产品结构和生产线。收购计划将帮助微创医疗打破进口垄断的困境,迅速获得与欧美企业在CRM领域进行竞争的实力。收购后, 微创医疗医疗可利用LivaNova已有的技术、研发团队、设备以及管理经验在中国建立生产链,制造具有国际先进水平但价格低、符合中国人群的心律管理产品,加快CRM业务进口取代和国内市场扩展的进程。

2)创领Rega TM国内获批,微创医疗将拥有对创领100%的股份和控制权

Rega TM心系列的获批使创领的资产吸引力大大提升。创领生产的Rega TM心系列植入式心脏起搏器于今年10月正式获得SFDA的注册批准,成为国内第一个具有国际先进品质的国产心脏起搏器。Rega TM心系列产品是目前市场上体积最小的起搏器,使用寿命可达10-12年, 更适合亚洲人群,且预期价格低于主流进口同类产品20%-30%,具有一定的市场竞争力。Rega TM预期将在2017年年底或2018年年初在上海正式进入医院投入使用,因此创领不再是纯研发企业,不久将来便会获得收益。此次收购将使微创医疗集团拥有创领的所有资产。

3)整合LivaNova CRM业完善心脏疾病资产组合并实现业务间的战略协同

此次收购后,微创医疗在原有的心血管产品线上增加更多元化的心脏疾病器械,建立涉及心脏疾病治疗多方面的资产组合,包括世界一流的洗脱支架、经导管主动脉瓣膜置换技术、备有笑容导管完整组合的全面电生理三维标测系统,以及全面的心脏起搏器、植入式心律转复除颤器和再同步装置。整合后的产品组合将为心脏病人、心脏科专家及医保系统提供更完整有效的治疗方案,巩固并增强微创医疗在心脏疾病领域的全球影响力。

与此同时,微创医疗可通过资源重整提高利润率并利用业务间的战略协同实现共同发展。一方面,微创医疗可利用其在美国和中国市场的影响力和已建立的销售渠道,特别是近几年心血管介入和骨科业务在二、三线城市的渗透,加快LivaNova原有产品的市场扩展。事实上,微创医疗在其心血管、大动脉及周边血管介入和骨科两大业务板块积累了丰富的市场推广和利润提升的经验。微创医疗于2014年从Wright Medical收购OrthoRecon骨科重建业务后通过建立分销网络使该业务销售收入在中国市场持续大幅增长,并通过有效降低成本在连续亏损两年后扭亏为赢。完成此次收购后,微创医疗将借此经验,加大对LivaNova已有CRM产品在中国获批上市以及市场推广的力度。

另一方面,从微创医疗的业务分布图(图6)可知,微创医疗业务主要集中在中国和北美,而在医疗器械行业除北美外的另一大市场欧洲市场的业务截至2016年12月31日只占其总业务的15.6%, 加速其产品在欧洲市场推广必然是下一步。其近两年心血管介入及骨科、脊椎多项产品在欧洲注册和获得欧洲CE认证上市。Firehawk冠脉雷帕霉素靴可洗脱支架自2015年在欧洲上市后微创医疗也一直致力于开拓欧洲药物洗脱支架市场。而LivaNova的CRM业务在欧洲市场占有优势地位,生产基地与销售中心分别设在意大利和法国,并于欧洲逾十个国家设有办事处,雇有超过775名员工。微创医疗可利用收购业务的基本设施、团队、分销渠道及已有医院准入,加速心血管介入业务甚至骨科等其他业务在欧洲的扩展,进一步扩大其在欧洲的运营规模。

图6 微创医疗截至2016年12月31日业务分布图

数据与图表取自Capital IQ

六、LivaNova出售CRM业务原因分析

6.1. LivaNova CRM业务在欧洲市场连续两年负增长,发展遇到瓶颈

虽然出售计划让LivaNova每股收益短期内减少,但对LivaNova长远发展战略是有利的。从销售额与竞争局势来看,CRM业务是LivaNova业务板块中最弱的一项。2015年净销售总额为2.61亿美元,比2014年在考虑汇率的影响下下降8.4%;2016年净销售额为2.49亿美元,比2015年下降4.6%,业务亏损约3200万美元;2017年截至9月30日净销售额为1.82亿美元,比去年同期下降3.1%,但由于成本的降低,营业利润约1354万美元,比去年同期增加194%。可是,LivaNova CRM分支80%业务集中在欧洲(见表6 LivaNova在各地区的业务占比),在欧洲市场业绩也持续表现负增长。欧洲市场趋于成熟,加上CRM市场竞争激烈以及缺乏如起搏器领域最前沿的技术,LivaNova很难与行业内像Medtroic这样的龙头企业竞争,很可能会持续失去市场占有率。

6.2.脱手CRM业务可以使公司专注强势板块,并获取现金流寻求发展

LivaNova CEO Damien McDonald 在采访中表示,出售CRM业务会让LivaNova专注于实力较强的心脏手术和神经介入两大业务板块,使资产组合更有利于LivaNova的长远发展,为投资者带来更大的价值。事实上,在宣布出售CRM业务不久,LivaNova便在2017年12月5日宣布以2.25亿美元(预付7800万美元,结余根据产品获批及销售里程支付)收购总部位于加州圣地牙哥、专注于利用神经刺激手段治疗阻塞性睡眠呼吸暂停(obstructive sleep apnea,“OSA”)的私有企业ImThera Medical, Inc., 以扩展其增长速度最快的神经介入板块。LivaNova截至2017年9月30日现金流大约仅为6500万美元, 此次业务出售将为收购ImThera Medical, Inc.提供足够的资金。LivaNova也很可能继续考虑在其心脏手术和神经介入两大主要业务领域上的投资。

表6 LivaNova净销售按地区分布(单位:千美元)

数据取自LivaNova2017年第三季度报告

附:买卖双方背景介绍

买方:微创医疗(HK.00853)

微创医疗科学有限公司创立于1998年5月, 总部位于海张江高科技园区,于2010年9月22日在香港联合交易所上市,股份编号HK.00853, 现市值112.4亿港元,约14.6亿美元(按2017年12月22日收盘价格7.75港元/股计算)。

微创医疗的大股东大冢控股有限公司持股26.4%,是一家从事医疗器械研发、业务以 日本/亚洲为核心的日本医药企业,是大冢控股有限公司的全资子公司。二股东是上海市浦东新区人民政府国有资产监督管理委员会,通过两家控股健康科技类公司持有微创医疗 18.5%的股份。

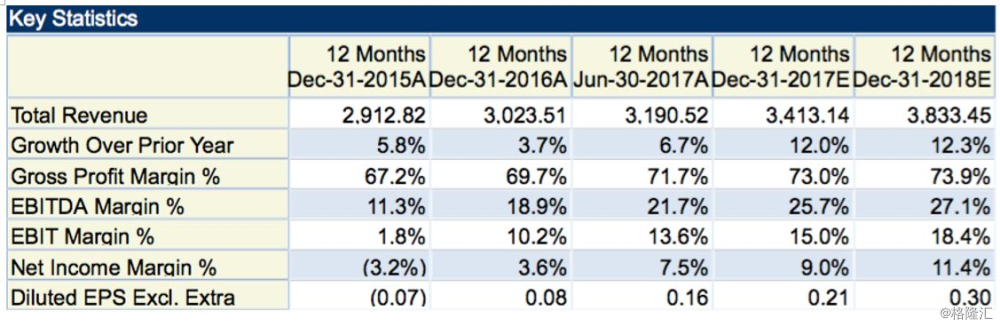

微创医疗是一家领先高端医疗器械集团,专注于在全球范围内研发、制造以及销售高端医疗器械产品。已上市产品达 200余个,覆盖心血管介入产品、骨科医 疗器械、大动脉及外周血管介入产品、电生理医疗器械、神经介入产品、心律管理产品、 糖尿病及内分泌医疗器械和外科手术等十大领域。其中,冠脉药物支架产品是第一个国产药物支架系统;关节类产品市场占有率位居全球第五。现有产品已进入全球逾5,000家医院,涵盖亚太、欧洲和美洲等主要市场。2016年, 微创医疗获得约3.9亿美元的收入,自2014年来首次录得盈利, 约1410万美元;2017上半年,公司获得约 2.2 亿美元收入,净利润半年达2137万美元。表7为微创医疗过去三年主要财务数据以及Capital IQ根据过去数据对其2017年年终和2018年业绩的预测。

表7 微创医疗过去三年主要财务数据以及Capital IQ 预测(单位:百万美金)

数据与图表取自Capital IQ

卖方:LivaNova (NASDAQ:LIVN)

LivaNova 总部位于英国伦敦,于 2015 年由意大利两大工业巨头 Sorin Biomedical与 Cyberonics 合并而成,合并交易金额为27亿美元,并于2015年10于纽约纳斯达克开始进行交易,现市值约39 亿美元(按2017年12月22日收盘价格79.97美元/股)。

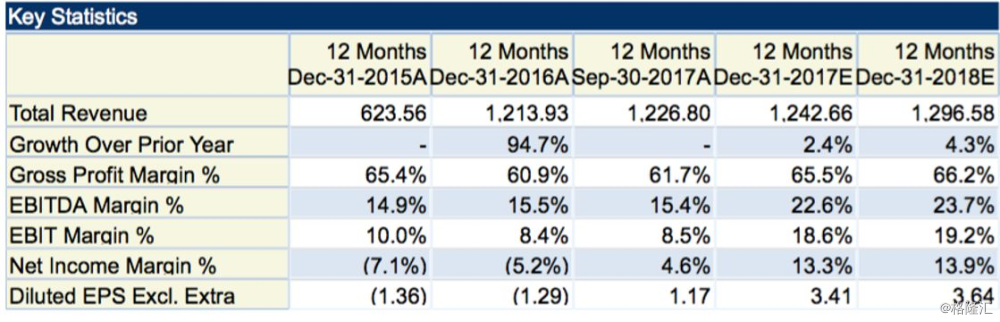

LivaNova旗下拥有心血管手术、心率管理和神经调节三大业务板块。表8为LivaNova过去三年主要财务数据,其2016年年收入约12.14亿美元,亏损6280万美元;截至2017年9月30日,总收入约9.16亿美元,净利润率大大提高,实现前三个季度净利润约8660万美元。

表8 LivaNova过去三年主要财务数据以及Capital IQ 预测 (单位:百万美元)

数据与图表取自Capital IQ