下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,综合性房地产开发前30强房企中唯一没上市的闽系房企正荣地产集团有限公司正式通过港交所聆讯并于12月28日-2018年1月8日期间招股,由此也正式宣告港股内房股家族即将再添一位新成员。

正荣地产是中国大型的综合性房地产开发商,公司总部位于上海,主要从事开发住宅物业,以及开发、运营及管理商业及综合用途物业。此次正荣地产共计发行10亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。每股发行价3.40港元-4.08港元;每手1000股,预期2018年1月16日上市。

一、基本面介绍

1、行业概况

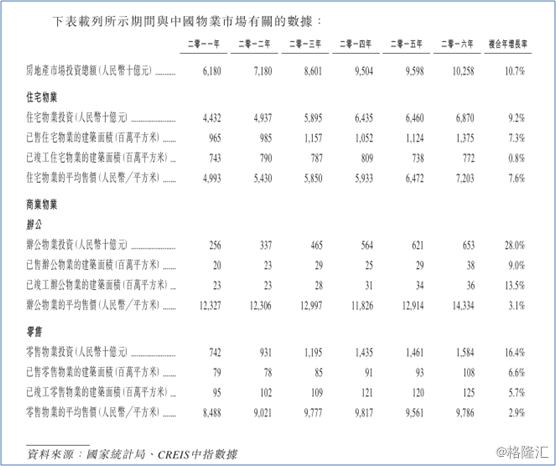

过去十年,伴随着中国经济高速发展,中国房地产投资一直增长迅速,而城市化进程及生活水平的提升更是极大地促进了地方住宅及商业物业的需求,中国房地产投资从2012年的人民币71804亿元增至2016年的人民币102581亿元,年复合增长率为9.3%。而中国物业市场的投资总额则由2011年的约61800亿元人民币增加至2016年的102580亿人民币,年复合增长率高达10.7%。

(来源:招股书)

此外在可支配收入增加以及其他因素(包括人口结构变化及生育计划规定和政策的变更)等的影响下,住房改善型需求也呈现快速增长的态势,中高端住宅物业更是迎来了历史性的发展机遇。

根据中国指数研究院的资料,于2012年到2016年期间,中国30个选定重大城市已售出而建筑面积为90平方米以下的住宅单位所占销售比例由2012年的28.0%减少至2016年的26.1%,而建筑面积介乎90平方米至200平方米的已售出住宅单位所占销售比例,则因应中国房地产市场的住房改善型需求不断增长而从51.6%上升至56.3%。展望后市,市场预期国内中高端住宅物业所占销售比例还将持续增长。而根据中国指数研究院的资料,中国人均住宅建筑面积预计于2020年增加至38平方米,导致中高端住宅物业的住房改善型需求约为22亿平方米,占2020年住宅物业总需求的26.4%。

近年来,为抑制房地产市场过热,中国政府实施了多项限制措施以稳定房价,房地产行业在调控加码中也不断出现新的变化,展望未来,整个行业变革还将会加快,而在政府以"稳"为主的调控方针下,伴随着长效机制等一系列措施的快速落地,行业内优质房企也将迎来更为平稳健康的发展环境。

2、公司介绍

作为前30强房企中唯一没上市的闽系房企,正荣地产集团成立于1998年,由现任主席欧宗荣创办,主要从事开发住宅物业,以及开发、运营及管理商业及综合用途物业。公司发家于江西,从宜春出发,转战南昌,福建等地,经过近20年的发展目前已在长江三角洲经济区、中国中西部经济区、环渤海经济圈及海峡西岸经济区建立庞大的业务据点,并积累了丰富的经验及成熟的房地产开发能力。

目前公司集团旨在向富裕的中高端改善型客户提供为客户量身定制的优质住宅。自2016年8月起,公司还开发出四个产品系列的住宅物业项目,即"优家"系、"精工"系、"大师"系及"典藏"系,每个系列针对客户的不同分部。深耕地产多年,正荣以高品质的产品和服务赢得了客户和市场的广泛赞誉。

按综合房地产开发能力计,正荣集团自2005年起已经连续13年获多间行业研究所评为中国房地产百强企业。根据中国指数研究院报告,于2016年,就合约销售而言,正荣集团占中国房地产市场约0.31%。另根据亿翰智库的资料,正荣地产控股于2017年在"中国房企综合实力TOP200"中排名第19位。此外根据此前中国指数研究院报告,正荣集团公司还曾是中国最大的未上市房地产开发商之一,按订约销售计于2016年在中国所有未上市私营房地产开发商中排名第二。

3、财务分析

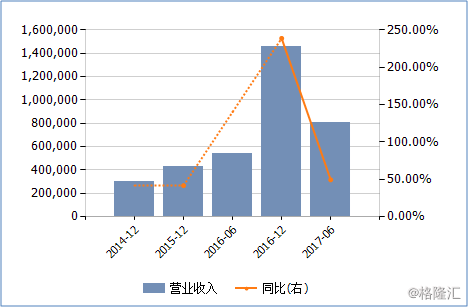

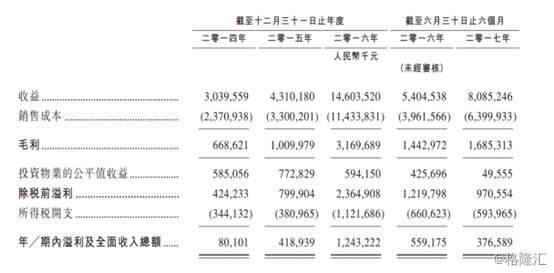

近年来,正荣地产业务增长快速。根据招股资料,公司的收益从2014年的30.4亿元增长至2016年的146.04亿元,年复合增长率为119.2%。其三年间的应收款分别为30亿元、43亿元和146亿元,复合年增长率为120%。2017年上半年公司收益达到80.8亿。

(来源:Wind)

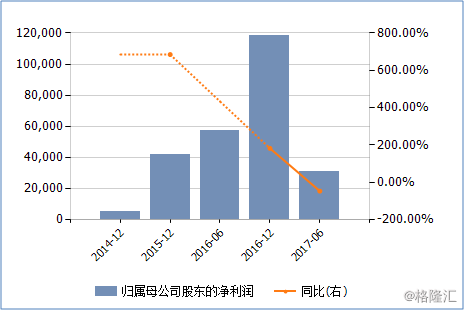

此外,招股信息显示,2014年至2016年的三年,正荣地产毛利率分别是22%、23.4%、21.7%,净利率分别是2.6%、9.7%、8.5%。对应盈利能力处在行业中上游等水平。

(来源:Wind)

在负债方面,近年来公司负债情况明显改善,2016年底,正荣地产的净负债率为248%,资产负债率为90%,到2017年中降至81%。截至目前这一数字,在香港上市内房企业依然不算太高。

此外正荣地产的融资成本业也在逐年降低,自2014年至今,其融资利率已经从12.5%一路下降到7.3%。

4、企业优势

亮点一:领先的综合性房地产开发商

a、布局全国,聚焦中国经济最繁荣的地区

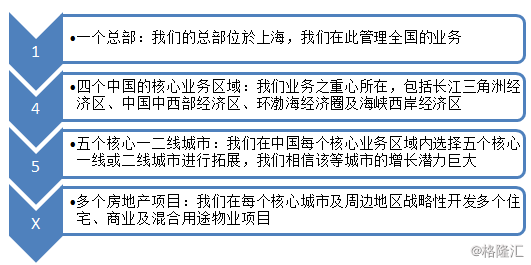

凭借正荣集团在地产行业19年的发展经验,公司以"145X"作为全国布局战略,截止2017年10月31日,正荣地产已投资布局长三角、环渤海、中西部和海西四大经济区域,落子上海、南京、苏州、合肥、天津、武汉、长沙、郑州、西安、福州、南昌等17座一二线城市,开发运营精品项目近100个,开发总面积超过2000多万平方米,土地储备面积约1150多万平方米。正荣地产在深耕热点一二线城市的同时,伺机向周边卫星城市扩张,做环热点城市群布点。

(来源:招股书)

b、领先的市场地位和高度认可的业绩带来了无数的国内外奖项和认可

按综合房地产开发能力计,正荣集团自2005年起连续13年获多间行业研究所评为中国房地产百强企业,为中国最大的未上市房地产开发商之一,而按订约销售计于2016年在中国所有未上市私营房地产开发商中排名第二。据中国指数研究院告知,就本招股章程而言,未上市中国私营房地产开发商指其证券并未于任何司法权区任何证券交易所上市买卖的中国私营房地产开发商。

根据亿翰智库的资料,正荣地产控股于2017年在"中国房企综合实力TOP200"中排名第19位。公司良好的声誉、高端品牌名称、优质产品供应以及在房地产开发业务中有据可考的成功往绩记录亦让我们得以赢得多项国家奖励及认可。例如,正荣地产控股于2016年获得中国地产金砖奖评选委员会、21世纪经济报导及博鳌21世纪房地产论坛颁发的"2016年度品质地产综合力大奖"。

c、成立以来快速扩张,行业内排名持续提高

公司跻身中国房地产业协会及中国房地产测评中心发布的"中国房地产500强企业",2011、2012、2013、2014、2015、2016年分别排名第52位、48位、42位、34位、31位及27位,行业内排名得到持续提升。

亮点二:有效的土地收购计划和优质土地储备

通过有效的土地收购计划,土地储备高速扩张。近几年来,正荣通过招拍挂、与碧桂园等企业合作开发、并购等方式大量补货,截至到2017年10月31日,其土储已经高达1150多万平方米,并主要集中于长三角、中西部、环渤海、海西四个区域。

数据显示,正荣地产已经交付的总建筑面积由2014年的43.76万平方米增长至2016年的125.11万平方米,年复合增长率为69.1%。截至2017年10月31日,正荣地产拥有81个物业项目,其应占总建筑面积约1150万平方米的物业项目组合,包括已竣工物业的可供销售总建筑面积及可供出租总建筑面积,开发中物业的总建筑面积,及持作未来开发物业的总建筑面积。

(来源:招股书)

亮点三:精确的市场定位,多样化的产品组合

立足"改善大师"的品牌定位,正荣专注中高端改善型客户需求,致力于开发优质住宅物业,并逐渐形成典藏系、大师系、精工系、优家系四大产品系列,以及正荣·润峯、正荣·国领、正荣府等经典产品品牌。除了住宅开发,为保持多元化、平衡的业态组合,正荣地产还开发及运维财富中心系列、时代广场系列、正荣街系列三大商业及多用途物业组合产品线,以及上海虹桥·正荣中心高端商办项目,西安正荣·彩虹谷妇幼主题型商业项目等一系列商业物业代表作品。

亮点四:广泛的品牌知名度和美誉度

在满足不同层次改善需求的同时公司也赢得了极佳的市场口碑,而强大的品牌认知度不仅让公司能在销售价格上获得溢价,还创造了更多的附加值。

亮点五:专业且富有经验的管理团队

作为多模式综合开发能力的专业地产企业,公司还有一支专业精良的执行队伍,公司严格人才标准,提升人才素质,通过内部选拔与人才招聘,双向途径输送精英人才;公司同时还积极倡导正荣特有人才文化,着力打造"荣耀生""事业家"等校招与社招品牌,并且连续多年荣膺最佳雇主企业。

5、风险因素

正荣的业务及前景倚重中国房地产市场(尤其是正荣营运及拟营运所在多个城市)的表现,并可能受所述市场表现的不利影响;

正荣可能无法按商业上可接受的价格在适合正荣开发的有利位置收购土地储备。

二、IPO点评

1、发行情况

此次正荣地产发行10亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。每股发行价3.40港元-4.08港元;每手1000股,拟集资约5亿美元(约39亿港元)。招股时间为12月28日至1月8日,预期定价日为2018年1月9日,并于1月16日上市交易。建银国际为独家保荐人。

(来源:招股书)

另基础投资者中国金洋(01282.HK)旗下香港宝信资产管理已同意按发行价认购总额7.5亿元可购买的股份数目。中国金洋主要从事金融服务、自动化、制造、证券投资及物业投资与发展的业务。

2、估值水平

2016年公司收入由2015年43.102亿增加238.8%至2016年146.035亿,股东应占溢利由2015年的4.14亿人民币大增183.38%至2016年的11.73亿人民币。2017年上半年公司收益同比上升49.5%,而股东应占溢利按年倒退46%。

(来源:招股书)

此次正荣地产上市股份市值介乎136.0-163.2亿港元之间,根据2016年年报测算未经审核备考经调整每股有形资产净值区间为3.28-3.44港元。另按PE测算,以2016年6月到2017年6月归属母公司净利润测算,市盈率约在7.82-9.39倍,整体估值处在内房股中下等水平。值得一提的是,近年来公司净利润处在高速增长之中,如2017年末归母净利润按50%的增长速度保守估计,公司估值水平还将进一步下降,预计约在6.5-7.8倍之间。

3、集资用途

公司上市融资所得款项净额37.4亿元(以发行价中位数计算),60%将用作开发公司现有物业项目或项目阶段的建设成本;30%偿还大部分现有计息银行及其他借款,全部均属项目公司的营运资金贷款;10%用作一般营运资金用途。

4、股权结构

2014年7月21日此次上市主体正荣地产集团在开曼群岛注册成立,正荣地产控股为集团的境内控股公司,成立于2015年7月,在当年11月正荣集团将34家子公司注入正荣地产,此后正荣地产经历了总共6次公司架构重组。作为正荣集团国内房地产发展业务的独家平台,正荣地产从正荣集团继承了丰富的经验及成熟的地产开发能力。

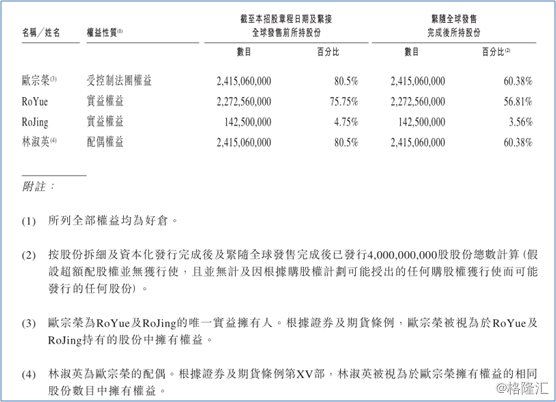

目前正荣地产的股权架构中,拥有数十亿美元资产的福建省莆田富豪欧宗荣家族持有95%的股份,而战略投资者全国出口百强企业、福建省外贸企业龙头福建华闽进出口有限公司则持有正荣地产全部已发行股本的5%。

另外创始人欧宗荣配售前持有公司80.5%股权,其两个儿子欧国伟和欧国强则分别持有7.24%和7.26%股权。配售完成后,欧宗荣持股将变为60.38%。

(来源:招股书)

点评:

正荣地产作为此前中国前30强房企中唯一没有登陆资本市场的内地房企,此次IPO令港股内房股板块再增一员大将,目前公司已经获得了中国金洋(01282.HK)旗下香港宝信资产管理高达7.5亿元的认购。

近年来正荣地产的业绩表现相对不错,收益由2014年的约30.40亿元增至2016年的146.04亿元,复合年增长率达119.2%,已交付的总建筑面积由2014年的约43.76万平方米增至2016年的125.11万平方米,复合年增长率为69.1%。2017年上半年公司收益同比增长49.6%至约80.85亿元,已交付的总建筑面积同比增加37.5%至约73.75万平方米。

2017年港股内房股表现相当优秀,作为港股内房股新贵正荣地产无论是从规模还是收益上来看都很优秀,而公司估值与其它内房股比较并不算高。从市场预期来看,2018年内房股行情还将继续演绎,正荣地产很值得长线关注。