下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

晋安实业在香港从事物业投资,主要以物业、零售及工业物业租赁及物业管理业务为重心。集团的投资物业组合涵盖核心商业区的甲级写字楼、市区优越地点的零售商铺及已发展城市区的工业厂房单位。于 2017 年 12 月 19 日,集团拥有由 36 项物业组成的投资物业组合,总实用面积约为 92,136 平方呎,而经物业估值师估值于 2017 年 9 月 30 日的集团应占总价值约为 16.19 亿元。

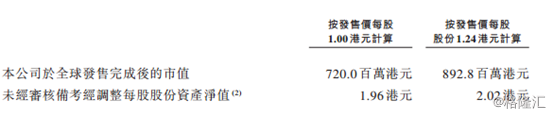

招股时间定在12月28日~1月8日,1月16日将于主板上市。这次全球发售1.80亿股,国际发售 1.62亿股,香港发售1,800 万股,招股价定在1.00 ~ 1.24港元,预计集资1.80 ~ 2.232元,发行后市值在7.20 ~ 8.928亿港元。

一、基本面介绍

1、行业概况

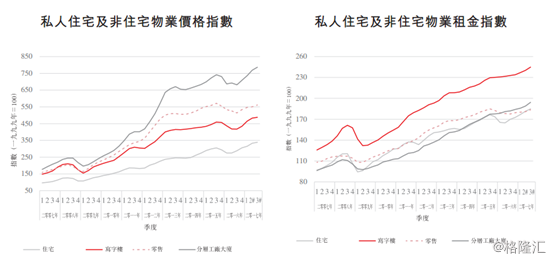

普遍而言,香港的私人物业市场可细分为住宅物业市场及非住宅物业市场,而后者则包括三类物业,即写字楼、零售及分层工厂大厦物业。总括而言,2007年至2017年,各类物业市场的价格及租金指数一直上升。

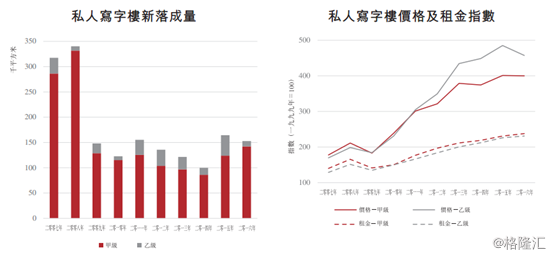

2007年至2016年,写字楼的总存量逐步轻微上升,当中以甲级写字楼为主。截至2016年底,香港写字楼的总存量合共10,054,600平方米,74%来自甲级写字楼及26%来自乙级写字楼。甲级写字楼的总存量逾半数位于香港岛,而九龙及新界则分别占37%及12%。乙级写字楼的总存量亦同样集中位香港岛,占61%。

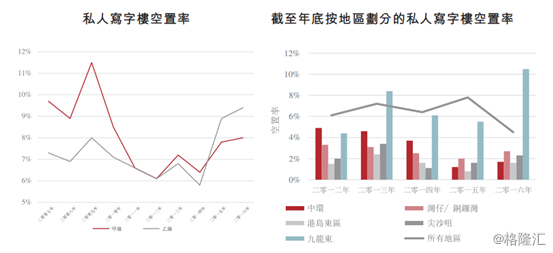

于2016年,甲级及乙级写字楼空置率分别为8.0%及9.4%,两者之间的差距较2009年的11.5%及8.0%有所收窄。此外,根据仲量联行的资料,中环、湾仔╱铜锣湾、港岛东区及尖沙咀甲级写字楼的空置率于二零一六年维持于3%以下,远低于甲级写字楼整体空置率逾4%。值得注意的是,九龙东甲级写字楼空置率出现较大波幅,于2013年及2016年分别高见8.4%及10.5%,高于整体市场水平。

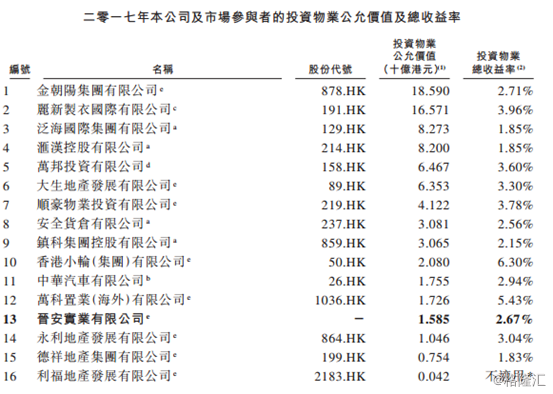

在香港的所有上市公司中,仲量联行考虑15家在行业、物业组合及固定资产净值方面与晋安可资比较的上市公司。该15家市场参与者全部参与香港的物业投资活动。按投资物业的总收益率及公允价值计,晋安排名分别第10及第13。

2、公司介绍

晋安实业在香港从事物业投资,主要以物业、零售及工业物业租赁及物业管理业务为重心。集团的投资物业组合涵盖核心商业区的甲级写字楼、市区优越地点的零售商铺及已发展城市区的工业厂房单位。

于 2017 年 12 月 19 日,集团拥有由 36 项物业组成的投资物业组合,总实用面积约为 92,136 平方呎,而经物业估值师估值于 2017 年 9 月 30 日的集团应占总价值约为16.19 亿元。

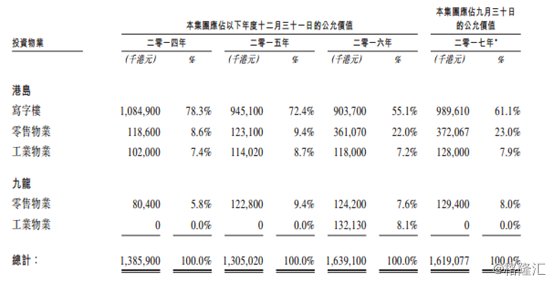

于 2017 年 12 月 19 日,集团的投资物业组合包括办公室;零售;及工业物业,总实用面积分别约为36,049 平方呎、21,107 平方呎及 34,980 平方呎,而于 2017 年 9 月 30 日的集团应占总价值分别为9.9亿元、5.02 亿元及 1.28 亿元。写字楼位于核心商业区,即中环及湾仔。零售物业位于公共交通便利的市区优越地点,包括湾仔、北角、旺角及观塘。

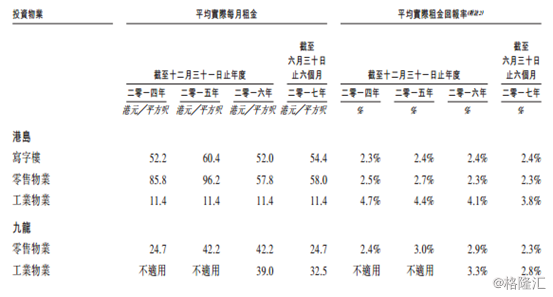

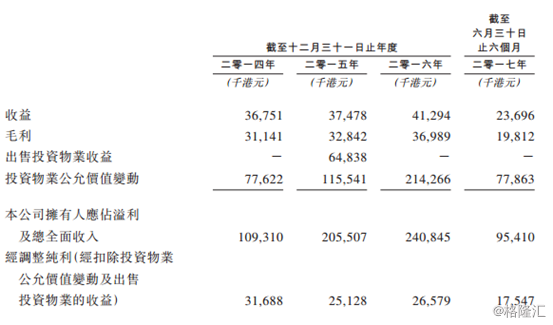

集团出租投资物业以赚取经常性租金收入,有关租金收入为其主要收益来源。此外,亦为租户提供相关增值物业管理服务。截至二零一四年、二零一五年及二零一六年十二月三十一日止年度及截至二零一七年六月三十日止六个月,晋安录得的租金收入分别约为33.1百万港元、33.6百万港元、37.1百万港元及21.2百万港元,其中分别约72.3%、69.3%、63.4%及57.9%来自办公室物业的租金,分别约13.2%、16.4%、18.4%及24.2%来自零售物业的租金,而分别约14.5%、14.3%、18.2%及17.9%来自工业物业的租金。

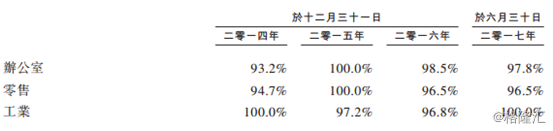

下面是过往租用率情况。

3、财务分析

晋安的收益由截至2014年12月31日止年度的约36.8百万港元增加约0.7百万港元或2.0%至截至2015年12月31日止年度的约37.5百万港元。收益增加主要由于重续现有租约来自租赁物业的额外投资收入约0.5百万港元。

年内溢利由截至2015年12月31日止年度的约205.5百万港元增加约35.3百万港元或17.2%至截至2016年12月31日止年度的约240.8百万港元,主要是由于投资物业公允价值变动增加及租金收入增加,惟部分被出售投资物业收益减少所抵销。

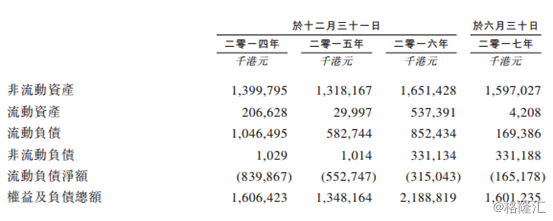

晋安于2014年、2015年、2016年12月31日、2017年6月30日及2017年10月31日分别录得流动负债净额约839.9百万港元、552.7百万港元、315.0百万港元、165.2百万港元及156.9百万港元。

晋安产生的流动负债净额主要来自(i)动用最终控股公司垫款为收购投资物业拨付资金;及(ii)因应付最终控股公司款项并无固定还款期限,因此2014年、2015年、2016年12月31日、2017年6月30日及2017年10月31日分别约为1,034.5百万港元、570.3百万港元、781.7百万港元、150.9百万港元及154.3百万港元的应付最终控股公司款项根据相关会计准则分类至流动负债。

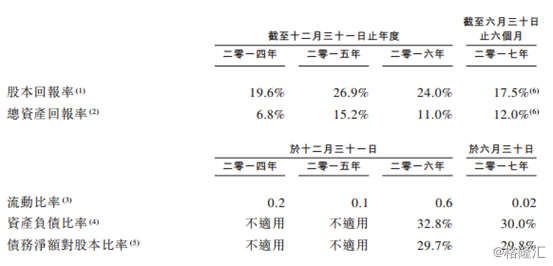

于2016年12月31日及2017年6月30日,晋安的债务净额对股本比率分别为29.7%及29.8%。于2016年12月31日的债务净额对股本比率的升幅较资产负债比率为少,是因为现金及银行结余较2015年12月31日增加约28.7百万港元。债务净额对股本比率于2017年6月30日保持稳定。

4、企业优势

a.晋安从长期投资角度持有能产生稳定收入并具有稳定高占用率及资本增值潜力的

物业;

b.晋安的管理团队具有敏锐商业触觉、经验丰富及出众能力;

c.晋安拥有强大的专有内部数据库;

d.晋安透过定期沟通及增值物业管理服务与租户建立长期关系;及

e.晋安已建立寻找投资、出售资产及租赁机会的网络。

5、风险因素

a.晋安的业绩可能会因投资物业的经评估公允价值上升或下跌而出现波动,且物业的经评估价值可能会 有别于实际可变现价值且可予变动;

b.晋安的业务及经营业绩受到香港物业市场的表现以及香港政府及其他监管机构的政策所影响;

c,晋安依赖投资物业所产生的租金收入。

二、IPO点评

1、发行情况

招股时间定在12月28日~1月8日,1月16日将于主板上市。这次全球发售1.80亿股,国际发售 1.62亿股,香港发售1,800 万股,招股价定在1.00 ~ 1.24港元,预计集资1.80 ~ 2.232亿元,发行后市值在7.20 ~ 8.928亿港元。每手2,000 股,入场费2,504.99港元。

保荐人为凯基金融,包销商为凯基金融。

2、估值水平

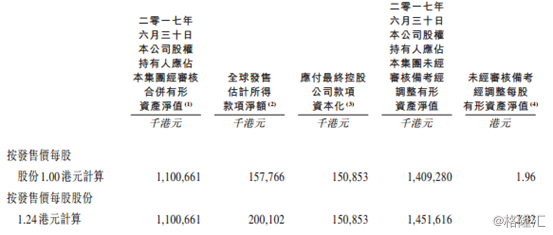

2016 年历史市盈率为 2.98-3.70 倍。未经审核备考经调整每股有形资产净值区间为$1.96 -$2.02 港元。

招股价定在1.00 ~ 1.24港元,预计集资1.80 ~ 2.232元,发行后市值在7.20 ~ 8.928亿港元。PB约为0.65~0.8,行业平均估值也在0.6~0.8,估值合理。

3、集资用途

a. 将用于收购新投资物业,并将其纳入现有投资物业组合中,资金占比为90%。

b. 将用作扩大及加强晋安的增值物业管理服务,资金占比为5%.

c. 将用作营运资金及其他一般企业用途,资金占比为5%

4、股权结构

紧随全球发售及资本化发行完成后,Thing On Group将持有本公司全部已发行股本75%。Thing On Group由王聪德先生(太平绅士)持有100%。

王聪德先生(太平绅士),59岁,于二零一六年五月十九日获委任为董事会主席兼非执行董事。彼为晋安的创办人及晋安所有附属公司(Thing On Investment (China)、Excellent Generation、Power Net及Branding Good除外)的董事。王聪德先生(太平绅士)拥有逾27年于香港的物业投资及管理经验,并自晋安成立以来负责晋安的整体策略规划。王聪德先生(太平绅士)曾于投资及融资公司工作逾35年,并于企业发展策略、企业营运管理、市场及项目发展方面拥有丰富经验。

自2003年10月至2013年7月,王聪德先生(太平绅士)为朗诗绿色地产有限公司(联交所上市公司,股份代号:00106)(前称为深圳科技控股有限公司)的执行董事及主席,并于2013年7月至2013年11月为上述公司的非执行董事。自2006年5月起,王聪德先生(太平绅士)根据证券及期货条例担任代表(买卖证券),并自2010年11月担任金银业贸易场的注册司理人。王聪德先生于一九七零年代于培新英文书院就读至中三。

点评:

晋安实业为自持物业的“包租公”业务公司,以投资办公楼物业为主。租金业务收入稳定,但在香港市场估值普遍需要折价,行业估值PB通常水平为0.6~0.8。

此次招股价定在1.00~ 1.24港元,预计集资1.80 ~ 2.232元,发行后市值在7.20 ~ 8.928亿港元。PB约为0.65~0.8,因此晋安的估值合理。若偏好稳健型自持物业的“包租公”企业的投资者,建议申购。