下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:乙德投资是一间建筑材料商,主要从事 在香港建筑材料承包和安装服务,于12月29日在港招股,将发行2亿新股,每股招股价0.52元至0.68元,集资1.04亿至1.36亿元。每手8000股,入场费5,494.82元,公司预期于明年1月17日上市。

一,行业介绍

1,依托香港不断增长的房屋供应需求和住宅楼宇改造需求,前景明朗

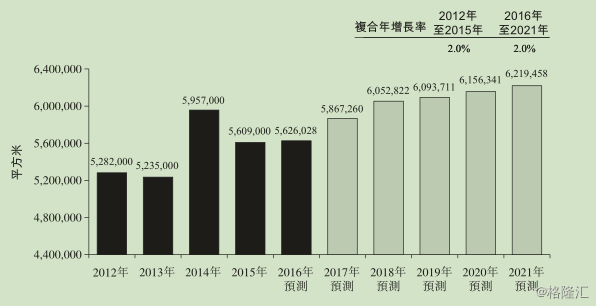

乙德投资所在的楼宇建筑木地板及石膏砖供应行业发展与香港房地产行业发展密切相关。建筑新楼宇、改建及加建项目以及维修及保养项目是对用于室内建筑及装修项目的木地板及石膏砖材料需求的主要动力。近年来,香港人口不断增加及房屋供应持续短缺,2011年至2016年,香港政府根据年度施政报告公佈全面计划增加香港房屋供应。私人住宅单位 数 目 由2012年 的10,150个 增 加 至2016年 的14,595个,复 合 年 增 长 率 约 为9.5%,而 已 落成公共住宅单位数目由2012年的11,186个增加至2016年的14,264个,复合年增长率约为6.3%。此 外,政 府 推 出 了 十 大 建 设 计 划 以 改 善 香 港 的 公 共 基 础 建 筑。预 期 对 基 建、住宅及商业楼宇、办公室及项目附属的其他公共设施的重大公共投资将对推动内部建筑材料(包括石膏砖及木地板材料)的需求。

此 外,根 据 香 港 运 输 及 房 屋 局 于2014年 公布 的「长 远 房 屋 策 略」,香 港 政 府 已 设 定目标以增加(i)公共房屋供应;以及私人住宅发展用地供应,以舒缓香港的房屋供应短缺问题。

2,竞争形势以及机会

竞争形势:就拿住宅楼宇建筑来说! 由于住宅楼宇建筑对木地板材料的大量需求,行业很大程度受该等建筑项目所支持。楼宇建筑木地板供应行业由数个主要参与者组成,包括乙德投资。当下市场份额由小 型 木楼宇建筑木地板供应商及直接从国 际品牌及海外制造厂采 购地 板材料的室内装修承建商平均分配。由於主要木地板供应商非常依赖建筑项目的物业发展商及楼宇建筑承建商,故行业的客户集中度较高。因此,楼宇建筑木地板供应行业的主要参与者依赖数名客户(例如物业发展商及楼宇建筑承建商),属常见情况。楼宇建筑木地板供应行业拥有较大市场份额、与客户的工艺优良的主要参与者。

现阶段,就建筑地板这一块来说,香港约有150名楼宇建筑地板供应商。除 乙德投资外,专注于复合木地板材料的楼宇建筑木地板供应行业的其他主要参与者包括Joyful Sky、嘉临国际有限公司、大金工程有限公司、Sun Tat Timber Engineering Ltd.及青木(远东)国际有 限 公 司。楼 宇 建 筑 木 地 板 供 应 分 部 的 其 他 参 与 者 包 括 地 板 材 料 供 应 商,例 如PowerDekor International Ltd.,主要为楼宇建筑项目供应强化木地板及若干复合木製品以及对零售客户批发分销。

总的来说,依托香港不断增长的房屋供应需求和住宅楼宇改造需求,整个市场的需求旺盛,乙德投资所占的赛道是不错,但是由于乙德投资业务所涉及的产品种类繁多,市场分散,参与者众多,竞争也激烈!

二,公司介绍

(1),乙德投资的主要业务

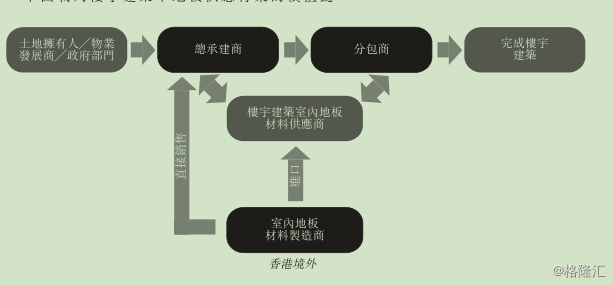

a, 建筑材料承包

乙德投资是一间主要在香港提供建筑材料及相关安装服务的建筑材料承包商。其产品主要包括内墙间隔材料,尤其是石膏砖产品;木地板产品;玻璃纤维混凝土产品;屋瓦;及木工制品。乙德投资的产品应用到位处香港及澳门的项目工地。根据行业报告,本集团佔2016年香港建筑施工木地板及石膏砖供应行业的市场份额分別约为15.6%及76.3%。同时,按安装量计算,於2016年,石膏砖佔香港的实心内墙(砖块墙)内墙间隔材料市场约3.1%。

b:安装服务

乙德投资亦按客户要求委聘分包商进行相关安装服务。乙德投控股透过两间主要经营附属公司(即钧泰香港及钧泰澳门)向客户提供建筑材料及相关安装服务。我们参与了多个私营及公营机构项目,包括住宅发展项目、商业发展项目、机构及政府项目。我们的私营机构项目主要包括由物业发展商、私人物业拥有人及承建商委托进行的项目,而我们的公营机构项目主要包括由政府门及法定机构委托进行的项目。於业绩记录期间及直至最后实际可行日期,我们完成了45个项目,总合约金额各自 超 过5.0百 万 港 元。

2,乙德投资的财务状况

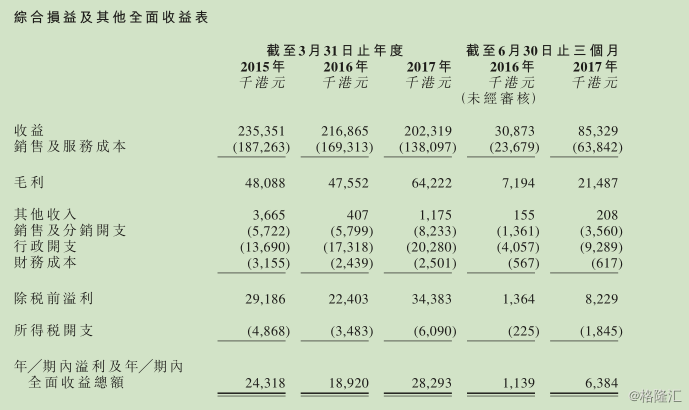

乙德投资的收益主要来自于供应建筑材料;以及供应及安装建筑材料。截 至2017年3月31日 止 三 个 年 度 以 及 截 至2016年 及2017年6月30日 止 三 个 月,乙德投资的总收益分别约为235.4百万港元、216.9百万港元、202.3百万港元、30.9百万港元及85.3百万港元。其中仅供 应 建 筑 材 料 带 来 的 收 益 分 别占 乙德投资的 收 益 约45.2%、33.8%、32.5%、23.9%及22.6%;及供 应 及 安 装 建 筑 材料带来的 收益分别 佔 乙德投资的收益约54.8%、66.2%、67.5%、76.1%及77.4%。

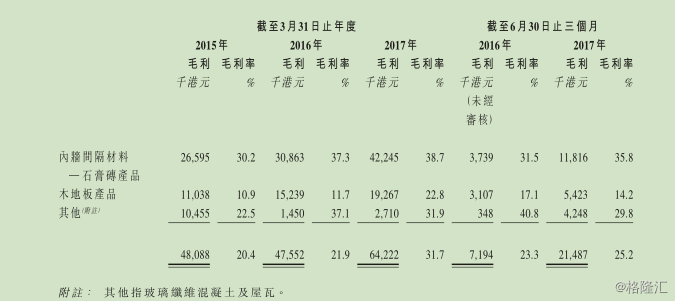

截至2017年3月31日止 三 个年度以及截至2016年 及2017年6月30日止三个月,乙德投资的毛利分别约为48.1百 万 港 元、47.6百 万 港 元、64.2百 万 港 元、7.2百 万 港 元 及21.5百万港元,毛利率分别约為20.4%、21.9%、31.7%、23.3%及25.2%。乙德投资的董事认為,就仅供应建筑材料项目录得的毛利率相对高于供应及安装建筑材料项目,乃主要由於乙德投资在供应及安装建筑材料项目中委聘分包商所产生的分包费水平所影响。而分包费的水平主要受到以下因素影响:(i)该等因素因个别项目而异,例如项目规模、复杂程度及规格;及(ii)乙德于这一点解释表示:当前市场水平,而此因素并非其所能控制。因此,乙德未必能够将所有分包费增幅转嫁予客户,故供应及安装建筑材料项目录得的毛利率相对较低。

三,公司优势与风险

该公司的优势其中包括

(1)乙德投资的内墙间隔材料(特别是石膏砖产品)广泛应用于香港的私营及公营机构项目;

(2)乙德投资是香港实力雄厚的建筑材料承包商,业绩稳定;

(3)该公司与部分优质建筑材料的制造供应商建立了悠久业务关系;

(4)该公司能够在客户的时限 内 管 理 项 目;

(5)其与客户及分 包商维 持长期稳定的业务关系;

风险:除去正常的经营风险。

(1)乙德与其上下游供应商关系紧密,若制造供应商的经营严重受阻,可能对乙德投资的业务、财务状况及经营业绩造成重大不利影响。一旦乙德上游供应商没有保持与乙德的分销协议,其未来盈利及市场份额可能受到不利影响。

(2)更重要的是:乙德投资的绝大部分收益依赖于若干主要客户,如果不能取得新业务,或会对其业务、财务状况及经营业绩造成重大不利影响。

IPO 点评

集资用途:此次招股总书中,90%(1.8亿股)为国际配售,10%(2,000万股)为公开发售,另有15%超额配股权。该公司表示,集资所得31.1%用于收购物业作为仓库、工场及陈列室,以提升运营能力,约28.8%用于偿还银行借款,14.5%用于拓展集团能力以承接更多项目,其他则用于一般营运资金及聘请员工、提供专业培训等用途。

新股点评 得分:3分(总分5分)

理由:乙德从行业所占的赛道来看,有一定的吸引力。但是从行业地位判断,公司在业内排名一般,市占率少;行业主要依赖本港政府的基建计划,受到政策因素影响较大;业务高度依赖于头部客户,业务具有一定不稳定性;且没有明显优势。从财务上看毛利率一般,估值没有优势。

是否推荐申购:中性偏下。