下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三江化工一直是我有事没事会看看的股票。港股里面,以环氧乙烷为主要的产品的企业,有且只有这一家。三江化工是继中石化、中石油之后的国内第三大环氧乙烷生产商,全国市占率为20%,其中华东地区市占率达40%。三江也是中国环氧乙烷行业当之无愧的民营龙头。

之前说过,三江化工和大部分的环氧乙烷生产商不一样,它的上游并不是直接是乙烯,而是甲醇。是不是很模糊很混乱,这么说吧。乙醇的价格和石油的相关性更高,所以这也是三江为什么改乙烯用甲醇的原因。而甲醇的上游是煤和天然气,在过去这两样商品的波动相对比石油要小一些。

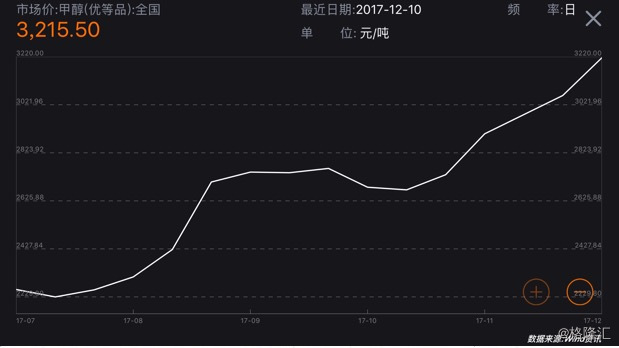

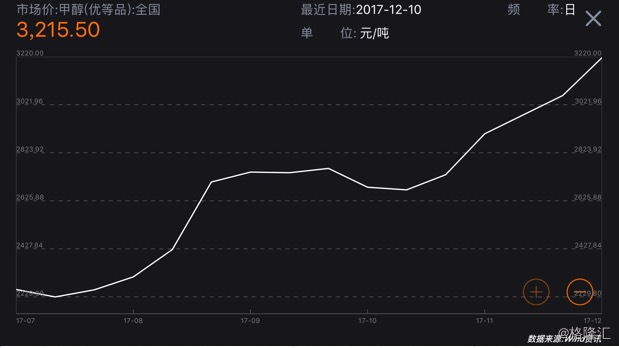

而三江化工的环氧乙烷用的是MTO(也就是甲醇的生产途径)途径,好的,我们看看最近甲醇的价格。

(甲醇价格走势)

当~当~当~,头也不回的涨。

当然这也是非常合乎逻辑的,首先煤价在11月见底后,12月开始了新一轮的涨幅。堪称春天里的第二春。

(动力煤价格走势)

天然气,说的已经不想再说了。由于天然气供需矛盾突出,造成了蔓延全国的“气荒”。往日不足4000元/吨的液化天然气(LNG),11月份价格疯涨了150%,并于12月中旬突破万元大关。12月18日,天然气价格一度飙升至1.2万元/吨。

作为天然气和煤的下游,甲醇的价格当然也不会低。

咦?那么原材料价格上涨,三江的股价应该跌啊。我们看看这段时间的股价表现?

整体来说,股价走势不算强。但是也觉得不算弱,今天走出了上涨4.5%的走势。

现在也解释为什么三江的股价还能撑得住的几个逻辑,供大家参考。

(来源微信公众号环氧产业中心)

最简单粗暴的原因,跟上年比,产品升2成,原料升一成。价格当然是有支撑的。按照现在环氧10600的价格,市场供不应求,价格有支撑,如果石油价格有上行趋势,这个价格还有上行空间,即便mto不盈利停,大概每天有200万的利润。

(环氧乙烷价格)

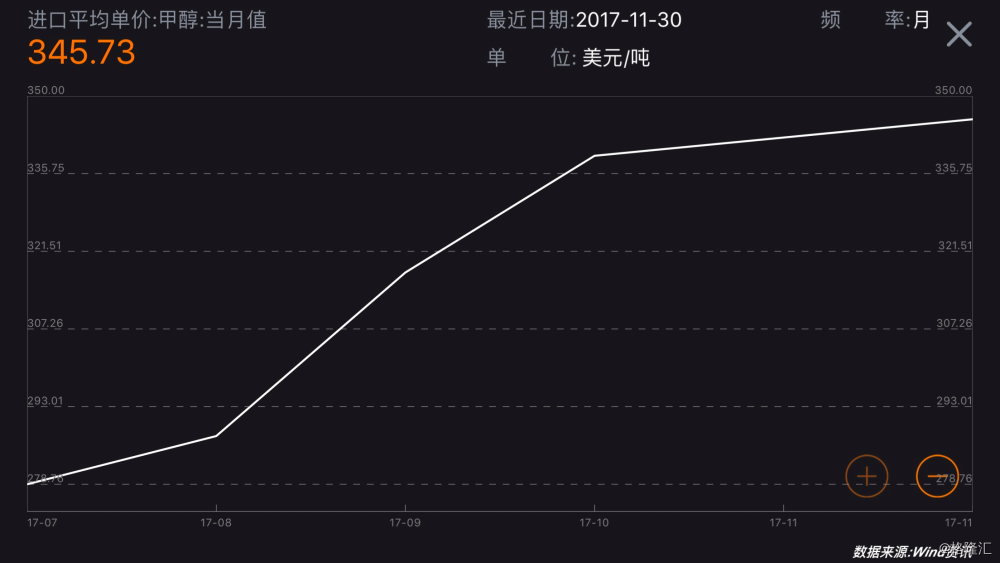

而三江的上游更多来源于进口甲醇。我们不妨看看进口甲醇的价格走势。

(进口甲醇价格)

(进口甲醇价格)

当然也是一支箭向上走,但是细心的读者不妨算算这个价格,345美元,折合人民币2250元左右,低于目前国内甲醇价格。

三江面对上涨的甲醇的价格,也不会完全坐以待毙。基于比较灵活的上游装置,根据公开信息整理,三江目前页游外购环氧乙烷,MTO装置也在检修。目前单月净利润仍保持在6000万元以上。

另外三江化工的产品结构优化,产能持续扩张。公司积极向上下游相关领域延伸,其中MTO生产装置、环氧乙烷/乙二醇联产装置及聚丙烯项目的成功投产不仅使得公司生产原料由乙烯转移至甲醇,主要产品也拓展至环氧乙烷、乙二醇、聚丙烯三类,2017年上半年,这三样商品的营收占比分别为34%、24%及23%。

另外,国内乙二醇市场下游需求稳定增长,进口依赖度较高,乙二醇价格有望继续走高;2017年7月下旬以来,环氧乙烷价格逐步上升,受环保限产及装置检修影响,供应紧张,价格短期内有望维持。受益于产品量价齐升,20171H公司收入同比增长45%至41.95亿元,下半年将持续改善。

最后,近期受伊朗地震及甲醇生产装置开工延迟的影响,甲醇价格有所复苏,但仅为短期现象;中期来看,文莱、阿曼、马来西亚和印尼合计328万吨产能的甲醇生产装置将于11月下旬复产,届时甲醇价格将受到抑制;长期来看,随着伊朗甲醇产能的陆续投放,甲醇价格有望下滑。

基于以上原因,尽管市场目前存在对三江化工上游价格的恐惧,股价形成了短期的跌幅。但是三江化工全年的业绩还是非常不错的,投资者可以多加观望。并且三江化工有个相对安全的投资点,公司的净资产在30亿左右,可以将这个点视为一个安全的投资点,那么对应的股价为2.5元。目前公司股价为3.03港元,投资者可以参考净资产价格去选择合适的买入点。