下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:2017年12月13日,由格隆汇打造的“决战港股2017——海外投资系列峰会”第三站在北京启动。众多优质上市公司高管前来与投资者零距离面对面沟通。为了让更多投资者深入了解上市公司,精准捕捉未来的投资机会,格隆汇为您整理了这次上市公司路演的演讲,以飨格隆汇诸君。

以下是云南水务(6839.HK)的路演实录:

主持人:云南水务是一家水务、固废、环境综合整治项目投融资、建设及运营的领先城市环境综合服务商,下面有请云南水务公司秘书张亮先生为大家带来精彩的演讲,掌声有请。

张亮:各位新老朋友大家好,我是云南水务公司秘书张亮,现在我先对公司进行一个简单介绍。之后由我们公司的财务总监王勇先生及我回答各位的问题。我先对公司情况进行一个基本的介绍。

▌一、公司概况

首先,我们公司的目标是致力成为中国领先的城市环境综合服务商,利用我们的技术和资金,创造环境友好型城市,这是我们云南水务的整体定位。

我们采用特许经营、PPP、BT、EPC及O&M等模式,向客户提供定制及综合的供水、污水处理、固废处理及城市环境综合整治服务。

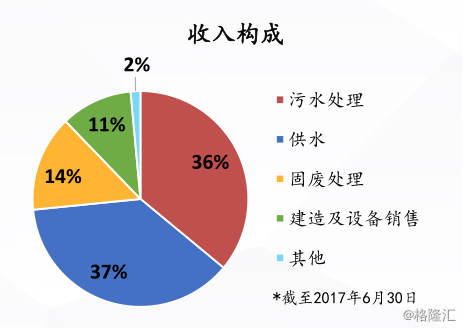

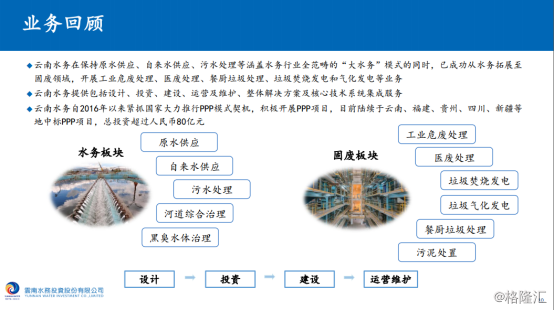

目前我们拥有173个水务项目,设计日处理总能力约为484.9万吨,包括112个日处理总能力约为259.2万吨的污水处理项目,58个日处理总能力约为211.2万吨的供水项目,3个日处理总能力约为14.5万吨的再生水项目。另外,我们拥有12个固废处理项目,设计年处理总能力约为189.3万吨(约5186.3吨/日)。我们还拥有4个在建的城市环境综合整治PPP项目,涉及河道治理、黑臭水体治理及水库建设等方面。上图是我们收入的构成比例图,主要是两块,污水和供水,但是固废处理收入占比逐步在升高,成为我们未来的一个重要的业务组成部分。

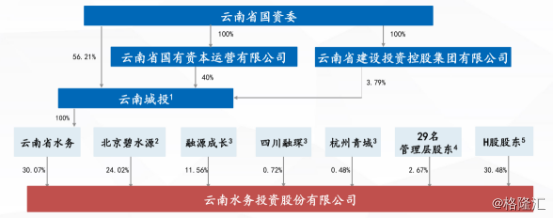

这是我们的股权结构。从股比情况来看,我们是一个省属国有控股公司,国有控股比例大概是在31%,我们的二股东是国内A股上市公司—北京碧水源,三股东是中石油下面一家基金—融源成长,另外我们的29名管理层约占有总股份的2.67%,香港流通H股占30.48%。

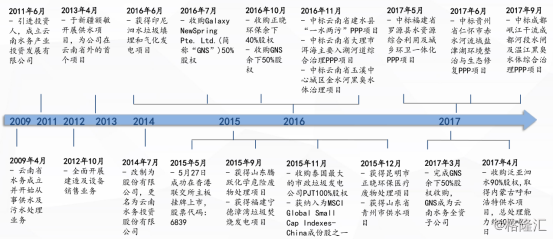

这是云南水务的简单发展历程,可以看到,我们成长非常迅速,从2009年4月份开始成立一直到现在,整个发展步伐是非常快的,我们从云南本地一家地方企业发展成为跨国企业,目前在中国主要的地方都有布局,在东南亚一带也有布局,大家可以看到我们在东南亚及泰国、印尼的一些项目。

▌二、业务回顾

现在介绍一下业务的回顾:

云南水务在保持原水供应、自来水供应、污水处理等覆盖水务行业全范畴的“大水务”模式的同时,已成功从水务拓展至固废领域,开展工业危废处理、医废处理、餐厨垃圾处理、垃圾焚烧发电和气化发电等业务。云南水务提供包括设计、投资、建设、运营及维护、整体解决方案及核心技术系统集成服务。

云南水务自2016年以来紧抓国家大力推行PPP模式契机,积极开展PPP项目,目前陆续于云南、福建、贵州、四川、新疆等地中标PPP项目,总投资超过人民币80亿元,我们的PPP项目主要涉及经营性资产为多。

因为我们有很多特许经营权项目,上图是每个项目的具体情况。

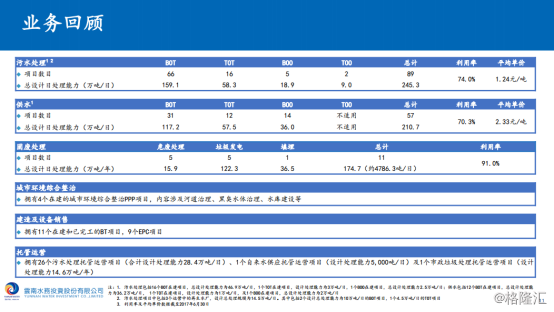

我们在污水处理业务方面,项目总共是89个,总日处理能力为245.3万吨。目前根据我们计算及测算,我们的利用率大概达到了74%,平均每一吨单价大概是1.24元;供水方面的项目总共是57个,总设计日处理能力为210.7万吨,我们的平均利用率大概是70.3%,平均单价2.33元;固废处理这边大概项目总共有11个,总设计日处理能力174.7万吨,平均的利用率大概91%。

另外我们拥有4个在建的城市环境综合整治PPP项目,内容涉及河道治理、黑臭水体治理、水库建设等;还有11个在建和已完工的BT项目,9个EPC项目;另外的话我们还有一块是托管运营项目,我们拥有26个污水处理托管运营项目(合计设计处理能力28.4万吨/日)、1个自来水供应托管运营项目(设计处理能力5,000吨/日)及1个市政垃圾处理托管运营项目(设计处理能力14.6万吨/年)。

这是云南水务项目的整体布局图,大家可以看到我们目前的业务已延伸至全国20余个省份、直辖市,以及东南亚等海外市场。从上图可以看到,西北片区有16个,西南片区有123个,海外有5个,东北片区总共有6个,华北片区总共有11个,华东片区有40个,华南片区有2个,华中片区有6个。

▌三、财务分析

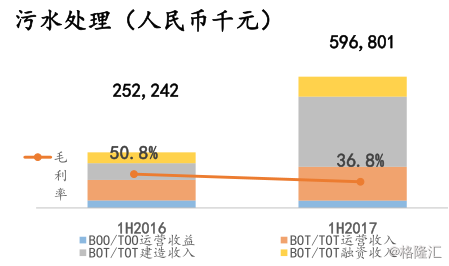

财务方面,2017年上半年我们的污水项目BOO/TOO运营收入是3.3个亿,BOT/TOT的运营收入是1.53亿,建造收入是3.18亿,融资收入大概是9100万,总共是5.97亿。

财务方面,2017年上半年我们的污水项目BOO/TOO运营收入是3.3个亿,BOT/TOT的运营收入是1.53亿,建造收入是3.18亿,融资收入大概是9100万,总共是5.97亿。

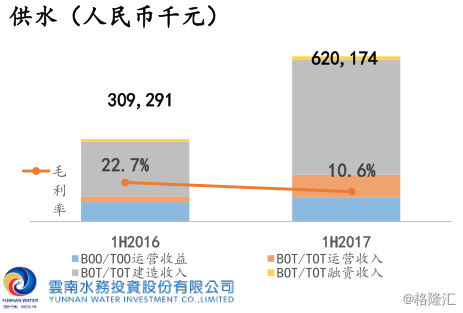

供水这边2017年上半年BOO/TOO的运营收入是9000多万,BOT/TOT运营收入是8500万,建造收入是4.3个亿,融资这边1241万,总共收入大概在6.2个亿。

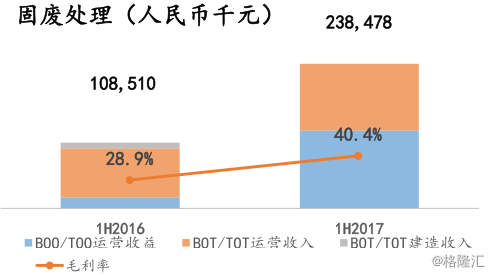

这是我们整个固废的处理情况,固废这边的BOO/TOO运营收入是1.28个亿,BOT/TOT运营收入是1.1个亿,总共是2.38个亿。建造及设备销售没有细分,这是之前整体的情况。

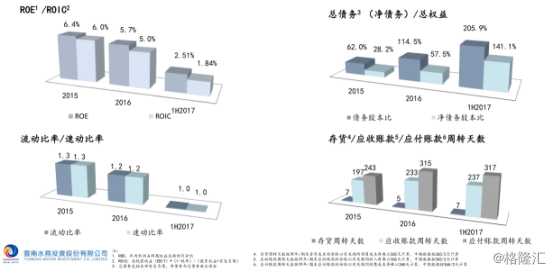

从上图可以看到,今年上半年的ROIC大概是2.51%,净债务股本比205.9%,流动比率和速动比率大概都是1.0%,应付账款周转天数和往年基本上持平。

以上是整个云南水务的基本介绍。

▌四、问答环节

提问:两位好,云南水务跟北京碧水源从事业务差不多,但是碧水源有做膜这样一个高毛利的业务,请问云南水务和碧水源对比起来,主要的盈利模式、收入结构有哪些不同?

CFO王勇:我们在膜的生产和销售业务上有一定的重合,云南水务上市之前在昆明也建造了膜生产基地,目前膜生产主要还是满足于云南水务新的项目建设,对外销售这一块是比较少的。但是北京碧水源的膜大部分都是对外销售,他的工程收入占比相对是比较大的;云南水务目前主要还是靠运营这一块收入,包括我们五百万吨水的收入,还有一个六千多吨固废的稳定运营收入。

随着云南水务的一些在建项目建成以后,云南水务主要的模式还是会依靠运营这一块的收入为主,工程这一块会慢慢减少。所以我们跟碧水源的区别在于,我们是以投资运营为主,他们更注重工程方面和膜的销售。

提问:云南水务目前还在扩张期,也有很多项目,尤其是PPP项目。我也注意到刚才列举了很多的项目,包括云南、贵州和新疆那些地方,除了福建是东部之外,其他的都属于西部项目。因为PPP行业也有一些争议,尤其是一些西部地方,圈饼圈的非常大,投资金额非常高,大家可能对它的现金流还是有比较大的质疑,我想请教一下CFO怎么看现金流的问题?

王勇:云南水务对PPP项目一直以来都持有谨慎态度,包括当时云南水务上市的时候,业界好多都说云南水务是以PPP模式上市的第一家企业。其实我们理解PPP并不是那么简单,包括我们从中央政府提出PPP模式以后,其实我们就对这个PPP模式有一个很客观的分析。

我们CEO于龙先生在很多次论坛上的观点,当时PPP特别热的时候都已经谈过这个事情,我们认为PPP模式无非是政府另外一种举债模式。原来政府直接举债,后来各个地方政府债务负担特别重,融不到资了,所以就换一种模式,大部分其实还是银行的钱做这个项目,您看前两年我们云南水务说实在是没有PPP项目的,去年才开始做PPP,为什么?因为后续好多经营性资产,政府都提出来必须打包到PPP项目,才能对外发包,我们是没有办法才去做PPP的。

但是云南水务做PPP一直有三个原则:

第一必须要有经营性的资产在里面,因为有经营性资产后续才能保障有收费来源,包括自来水和污水,这种才能保证以后你款项的回收;

第二个条件我们要看发包PPP地方财政收入,能不能支持PPP项目回收期稳定的回款,这是第二个原则;

第三个原则就是我们坚持了当时必须要能够融到钱,必须要入到财政部的PPP库里面,如果没有入库我们肯定不会做,现在银行的钱优先支持PPP的钱是必须要入库,否则根本不能融到钱。

从目前来看我们的PPP主要还是云南贵州,因为云南是我们的根据地,我们跟地方政府关系相对是比较好的,并且你看我PPP所在地,第一个是在大理,大理供排水一体全部都是云南水务负责运营,我们的定位就是整个大水务模式,包括供水和污水包括洱海的保护,所以我们拿了第一个34条这个PPP,后续你们看到第二个是一水两污,就包括供排水还有垃圾处理,这种基本上都是经营性资产。大家可以看到我们都有相对比较审慎选择以后做的PPP,所以我们的态度相对是比较谨慎的,我们要考虑我后续PPP工程建设完了以后,我是否在后面有一个现金流入,支撑PPP资金的回流和现金的回流,这是我们做PPP的原则。

提问:上半年也去过云南水务调研,我们有一个问题咱们现在感觉负债率已经蛮高了,虽然咱们做的行业现金流和收益很稳定,但毕竟不是一个暴利行业,回收期在十年左右这样一个时间。现在又要扩张,还有很多要投入,现在负债率已经蛮高了,怎么看待财务的风险包括未来可能有加息的预期,未来几年的资本支出怎么样,负债率怎么解决,有没有派息的计划?

王勇:确实,您提到的问题也是云南水务现在面临比较大的问题,云南水务上市这两年多,马上快三年了,其实整个发展速度是非常快的,大家也可以看到,整个供排水规模到现在500万吨,固废是从无到有,所以增长非常快。

在这几年云南水务主要还是靠银行的融资,债务性的融资支撑公司高速发展,到了今年,PPP项目消耗我们大量的资金,所以资产负债率到现在看达到了将近75%左右,从报表来看确实很高。包括资金成本,今年的融资成本一下子就上来了。本来我今年可以实现更多的利润,但是把我更多的利润吃掉了,所以增长就没有前两年那么快了,这个是一个现实问题。

但是从资产负债率来看,我们理性来看云南水务目前负债率在同行业当中不算高,为什么呢?我们在刚刚在做PPP,就是去年前年的时候,当时我们在银行的融资相对成本是比较低,像去年我们发的EPS,我们综合下来只是4.15,那个时候如果像其他同行做基金,做表外我们觉得成本比较高,当我们拿到四点几的成本,公司内部就讨论,为什么要做7%的基金呢?所以当时就没有做,我们全部都放到表内,很多同行是放在表外,所以看起来我的负债率比较高,这是一个客观的情况。

第二,您提到的我们现在面对那么高的融资,负债率和融资成本,我们的解决方案,包括这半年多,我们股东包括管理层一直在讨论和商量,到底怎么解决这个难题。我们目前已经讨论了很多方案,很多方案都是实施一段时间又有新的方案替代,我们都在考虑,包括我的大股东单一股东对云南水务的权益性资本的增持情况、增资情况也在考虑,但是就是价格的问题,现在我们的股价太低,我们设定比较高的怕国资委过不了,包括后续还有其他的。

我们前段时间考虑包括发行可转债一些方式都在探讨。反正我们都在想各种办法来降低我的负债率,增长我的权益性资本,这是目前一些考虑。包括还有一些有序债,大家可以看到我们目前在做的很几个,包括做的上海交易所的我们都在推,但是可能时间点不是很好,成本太高,所以我们暂时不会推出市场。

另外你提到的派息问题,虽然云南水务的资金需求量比较高,但是我们上市对市场作出承诺,我们会保持稳定的派息政策,所以这一块我们每年还是会拿出30%左右的利润来进行分红派息。