下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月18日消息,腾讯和京东8.63亿战略入股唯品会,唯品会股价当日大涨39.22%,京东股价上涨3.37%,阿里巴巴下跌0.1%。

在昨天的《腾讯京东8.63亿美元战略入股唯品会,阿里贡献了50%的功劳|李成东》重点分析了战略投资的竞争环境和对唯品会的影响,但作为战略投资的主体之一京东,显然也有自己的利益述求。唯品会是最大受益者,那么京东又能够从并购中得到什么?

除服饰品类,京东在3C数码,家电,母婴,快消品等品类的销售规模都已经超过天猫。根据最新数据,2017年京东在3C线上市场占比超50%,第三季度京东以市场份额36.2%,首次位居线上图书销售第一,超过了当当网;京东家电也以超60%的市场份额稳居全渠道最大家电零售商;同时京东在婴幼儿奶粉和婴幼儿纸尿裤这两个母婴大品类中京东的市场份额也均居首位。

然而服饰是电商第一大品类,也是阿里利润贡献最大的一个品类。京东2011年开始正式涉足服饰品类,在GMV和利润贡献也越来越大,拿下服饰这个阿里最后一个堡垒,京东才有可能超过天猫。唯品会是最大的独立服饰百货电商平台,通过特卖,自建物流和B2C自营模式构建自己的竞争壁垒,第三季度客单价606元,远高于包括天猫在内所有电商平台,这是为什么京东投资唯品会的原因所在。

►唯品会入驻京东,京东入驻唯品会

京东和唯品会之间是什么关系?直接竞争关系,在品类上彼此都有交集。那么投资以后呢?关系类似于阿里和苏宁易购的关系。京东上有唯品会的频道,唯品会作为最大的一个商家入驻到京东平台。但也远远不只是阿里和苏宁易购的关系,因为阿里苏宁之间主要是一个单项的输血关系,即阿里给苏宁易购导流。苏宁易购完全是阿里的一个子集,而京东与唯品会之间并不是一个子集关系。

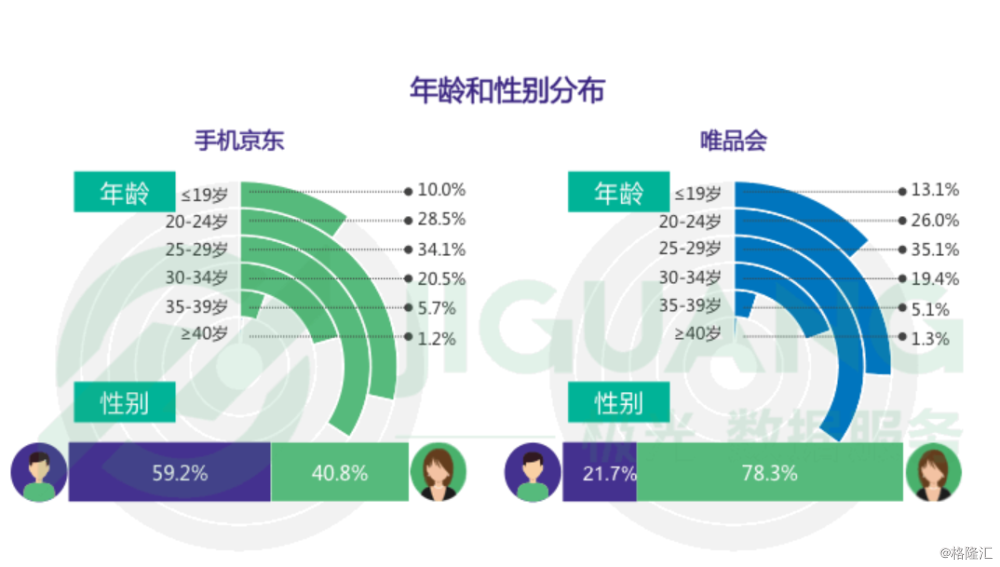

虽然京东年度活跃购买用户2.66亿,女性用户早就超过了男性用户,但大部分的销售额都是男性用户贡献的。虽然唯品会年度活跃购买用户6000多万,也有上千万男性用户,但绝大部分的销售额是女性用户贡献的。根据极光大数据监测手机京东的女性用户占比40.8%,而唯品会是78.3%。

来源:极光大数据监测平台

之前和某投资机构聊过,关于唯品会和京东竞争的问题,她们让第三方调研的数据,二者重合的用户在35%左右。也就是说唯品会有近4000万用户可以吸引到京东消费家电、3C数码、快消品等产品。根据极光大数据监测的2017.1.01-6.25的APP数据,42%的用户重叠。

京东绝大部分销售额来自3C数码家电等带电产品,而唯品会的绝大部分销售额来自服饰百货品类。所以二者在业务层面有太多协同的地方,尤其是在面对共同的竞争对手阿里巴巴的时候。京东需要唯品会的服饰供应链资源,而唯品会需要京东的流量资源。但也不只是如此,京东可以共享3C数码家电供应链资源给唯品会,而唯品会也可以共享自己的女性用户给京东。

►京东服饰品类的发展历程和现状,收入利润贡献举足轻重

京东起家于3C数码,服饰品类是2011年上线,但很快到2014年就成为中国B2C服装服饰品类的老二,过去五年中,京东服饰业务复合增长率超过100%,远高于行业增速。2016年,京东新用户首次购买的品类中,大服饰占据了40%以上。

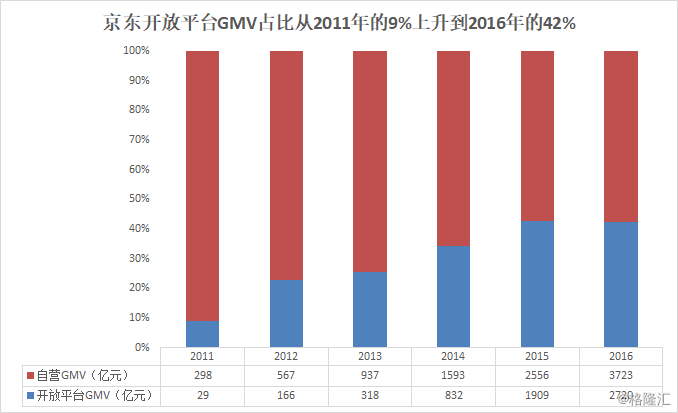

京东财报数据,开放平台GMV占比从2011年的9%已经上升到2016年的42%,而今年双十一,京东服饰家居品类在所有商品品类中下单量名列第一。而开放平台交易额当中近一半是由服饰品类贡献的。

京东开放平台占整体交易额

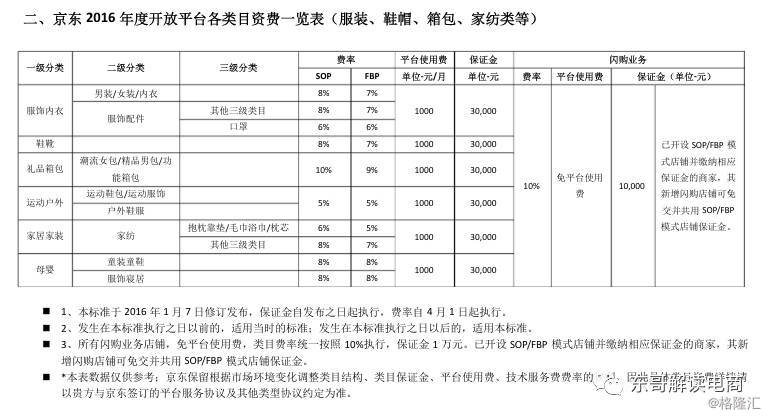

服饰不只是贡献的GMV大,利润贡献也是最大的。东哥查阅了一下京东最新的服饰类的扣点标准,基本都是5-8%之间。

京东2016年度开放平台各类目资费

假设今年京东服饰交易额规模1000亿,服饰品类可以给京东贡献50-80亿的收入。而这些还没有算上服饰品牌购买的广告贡献的收入。总的来说服饰给京东贡献的收入是百亿级别的,考虑到开放平台模式主要是人力成本,对利润贡献更加客观。

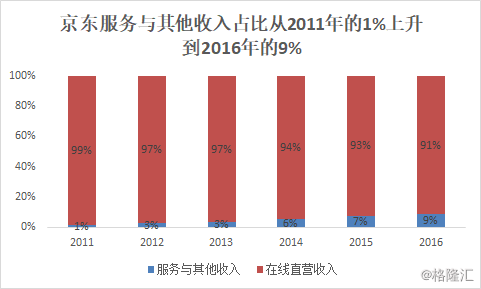

京东主营收入与其它收入占比

服饰作为电商毛利率较大的品类,由于广告等收入的作用,对京东服务费等其他收入的贡献巨大,而从京东财报中可以看到服务收入已经从2011年的1%上升到2016年的9%。

京东大服饰事业部总裁丁霞

京东大服饰事业部总裁丁霞

3月16日,京东宣布将服饰家居事业部一拆二,成立大服饰事业部和居家生活事业部。大服饰事业部包括服装部、服装自营部、运动健身部、鞋靴箱包部、奢侈品珠宝部、钟表业务部、国际品牌部、大服饰自有品牌等八大业务部门及相关支持团队。负责人为2017年空降的丁霞,她在国际零售行业拥有超过20年的工作经验,是最早推动服装行业进入电子商务领域的高管人士之一。京东任命邮件显示,丁霞将直接向京东CEO刘强东汇报,京东对服饰业务的重视力度可见一斑。

►“商家二选一”被抛弃 京东服饰发展受到阿里阻碍

618之后,京东服饰遭遇到了阿里“二选一”的影响,近百家品牌被迫撤出。7月份有媒体报道称,多家服饰类大商家反映,天猫以“独家合作”为名,要求商家与平台签署“独家合作”协议,协议签署后,商品只在天猫平台上售卖,并关闭天猫之外其他电商平台上的店铺。如果商家签署协议,这将会损失至少三成销售额。如果不合作,在天猫平台上的销售又极有可能受到影响,许多商家因此不得不放弃京东、唯品会等平台。品牌商家缺失,是阻碍京东服饰发展的最大障碍,而投资唯品会则成为最快补齐短板的有效策略。

在三季度分析师电话会议上,刘强东在分析师电话会议中透露,京东服装品类总的GMV,目前增长几乎已经停滞。他表示,从今年二季度以来,已经有100多个中国服装品牌退出京东平台。但他也强调,京东有办法让服装品类的GMV在明年一季度恢复增长。

刘强东同时表示,尽管很多服装品牌关店,但还在京东做广告,这块收入几乎不受影响、没有减少。财报显示,京东当期线上自营业务的净收入同比增长38.5%,而服务项目与其他项目的净收入同比增长46.2%。

►“二选一”损失100品牌,唯品会注入20000家品牌资源

可以说服饰是京东最后需要攻破的一个堡垒,单纯从规模来说京东服饰突破千亿,但绝对规模和市场话语权不是一回事。阿里2017财年交易额3.6万亿,假设四分之一来自服饰品类,也就是8000亿,所以才能做到让服饰品牌二选一,知难而退。

今年6月22日,京东宣布3.97亿美元投资奢侈品电商平台Farfetch,虽然强势加码时尚业务,但一直被业内嘲笑缺乏时尚基因。但从商品的丰富性,对京东服饰业务贡献来说,Farfetch远不如唯品会来的大。唯品会在国内,业务上可以无缝对接,还不像Farfetch远在海外,配合起来并不容易。

唯品会在全球范围内有1600名专业买手,其次是全球品牌的海外直采。到2017年三季度,唯品会的日均在线SKU数提升至320万,远高于去年同期的120万。

根据唯品会披露的资料,到目前为止唯品会合作的品牌数超过2万个,其中2200家为全网独家合作,最核心品牌有800多家。范思哲、耐克、阿迪达斯、Olay、欧莱雅、百雀羚、SKII、膜法世家、CROCS、Lee、Aee、ELLE、i.T、GXG、ochirly等国内外知名品牌都在其内。第三季度,唯品会迎来Marc Jacobs、Sergio Rossi、上海滩等多个国际大牌入驻,环比新增100多个国内外大牌。截至目前,已经有全球精选超过6000家品牌入驻唯品会。其中,近百家为全网独家入驻。

选择唯品会,是京东在时尚服饰领域占得一席之地的关键捷径。唯品会的20000多家品牌,2000多家独家合作品牌,快速补齐了京东在阿里商家“二选一”战争中损失掉的100家供应商,也就不难理解刘强东为什么在损失众多商家的情况下还敢说京东有办法让服装品类的GMV在明年一季度恢复增长了。

唯品会站队腾讯和京东,肯定不是阿里愿意看到的事情。现在,京东最后一个短板——服饰也被唯品会补齐。

不过东哥还想八卦的是,京东和唯品会现在拥有中国第一第二大电商自建物流,是不是可以更深度的合作,是否有合并的可能呢?题外话。