下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入(维持)

目标价:11.41港元

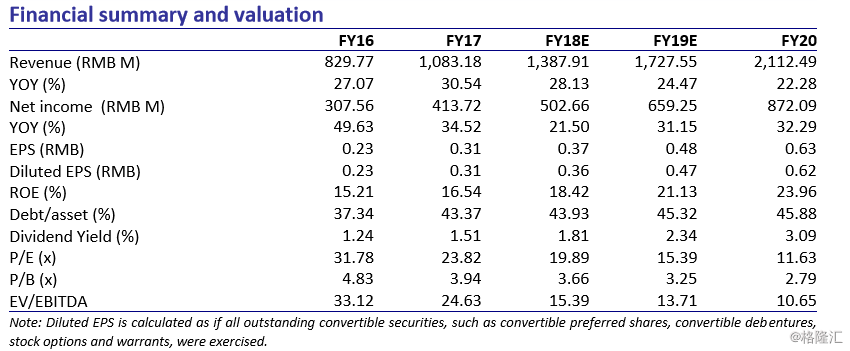

枫叶教育公告以 8,900 万人民币(相当于 1.049 亿港币)收购伊思顿国际教育投 资(深圳)有限公司 55%的股权。该目标公司运营深圳市伊思顿龙岗书院(下 文简称深圳学校)。我们维持 2018 财年摊薄每股盈利预测 0.36 元不变(同比增 长 16.1%),2019 财年每股盈利预测由 0.46 元上调至 0.47 元(同比增长 30.6%),2020 财年每股盈利预测由 0.57 元上调至 0.62 元(同比增长 31.9%)。目标价由 10.70 港币上调至 11.41 港币,代表 27.4 倍 18 年 PE。现 价距离目标价存在 38%的上升空间,维持买入评级。

继续在一线城市扩张。自成立上海枫叶国际学校以来,公司一直积极在一线城市 寻求新的学校。深圳学校 2016 年开始运营,可容纳 1500 名学生,截至今年 9 月 份,入学人数共计 110 人。该学校是 K-12 寄宿学校,每学年人均学费达 16.5 万 元,高于枫叶教育目前的每学年人均学费 3.9 万元。收购深圳学校也显示了公司 强大的执行力。我们预计未来几年公司将在一线城市收购更多的学校。

整合简单。由于深圳学校小学初中高中目前分别只有两个年级的学生,枫叶教育 可以相对容易地调整课程设置,而不太影响当前学生的学习进度。枫叶教育会针 对小学生和初中生增加更多的中文课程,以使课程设置符合当地教育部门的要 求。此外,学生还将学习更多的英语课程,为出国留学做准备。目前,高中生正 在学习美国大学预修课程(AP 课程)。公司将逐步把加拿大哥伦比亚省课程 (BC 课程)应用于新入学的高中生。考虑到公司在国际学校运营方面经验丰 富,我们相信目标学校的课程转型将会顺利进行。

维持买入评级。考虑到深圳学校被纳入公司的学校网络,以及公司在未来 2 至 3 年会进行更多的收购,我们上调枫叶教育的入学人数预测如下:2018 财年由 3.11 万人上调至 3.12 万人(同比增长 20%),2019 财年由 3.58 万人上调至 3.86 万人(同比增长 22%),2020 财年由 4.08 万人上调至 4.48 万人(同比增 长 18%)。 我们维持 2018 财年摊薄每股盈利预测 0.36 元不变(同比增长 16.1%),2019 财年每股盈利预测由 0.46 元上调至 0.47 元(同比增长 30.6%),2020 财年每股盈利预测由 0.57 元上调至 0.62 元(同比增长 31.9%)。 目标价由 10.70 港币上调至 11.41 港币,对应 27.4 倍 18 年 PE。现 价距离目标价存在 38%的上升空间,维持买入评级。