下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入

核心观点:

11 月同比增速:摄像头模组 0.5%,手机镜头 42.9%,车载镜头 19.5%

2017 年 12 月 11 日,公司公布 11 月份产品出货量数据,具体来看: 手机照相模组出货量为 2,835 万件,同比增长 0.5%,低于 1-10 月份的平 均增速 26.5%(1-11 月份的平均增速为 23.5%);手机镜头出货量为 5,727 万件,同比增长 42.9%,低于 1-10 月份的平均增速 72.1%(1-11 月份的 平均增速为 68.5%);车载镜头出货量为 254 万件,同比增长 19.5%,低于 1-10 月份的平均增速 44.4%(1-11 月份的平均增速为 41.8%)。 产品结构不断优化,中长期稳健增长依然可期

公司手机相关产品(手机照相模组和手机镜头)近期出货量增速与前 期相比有所放缓,国产手机品牌厂商消化库存可能是其中的主要原因。对 于手机镜头,也和公司调整产品结构以及 1G5P 手机镜头需要消耗更多产 能有关。考虑到摄像头模组行业双摄渗透率的快速提升及公司手机镜头不 断优化的产品结构(11 月份 10M 像素以上出货占比超过 50%),我们认为 公司中长期稳健增长依然可期。 公司车载镜头 11 月份出货量同比增速未达到 1-10 月份的平均增速, 这主要是由于年底前相应客户控制库存导致了出货延迟,季节性因素不会 改变明年车载镜头出货量继续保持快速增长的趋势。

盈利预测与投资评级

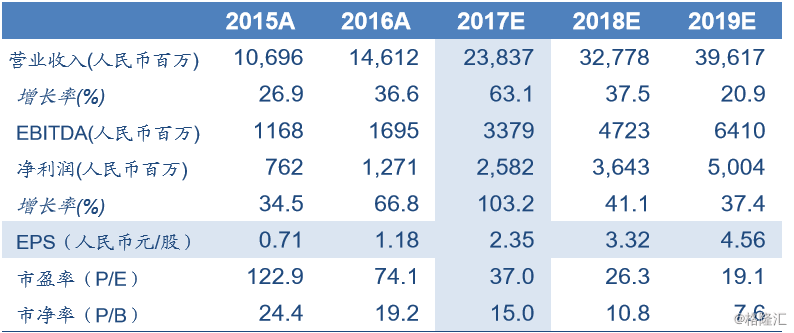

当前公司出货量整体增速有所放缓,但考虑到公司不断优化的产品结 构,我们认为公司中长期的稳健增长依然可期。我们预测公司 2017-2019 年 EPS 分别为人民币 2.35 元、3.32 元和 4.56 元,当前价格对应 PE 分别 为 37.0X、26.3X、19.1X,给予 “买入”评级。

风险提示

下游智能手机销量达不到预期的风险,双摄渗透率达不到预期的风险, 产品价格下降不能转嫁到供应商导致公司盈利能力变弱的风险。