下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

供需改善构筑护城河,期待票价弹性释放增厚业绩。2015 年以来公司航空需求增速持续大于供给,客座率明显提升。2017 年 1-11 月公司整体、国内和国际线客座率较 13 年提升 2.7、2.4、4.3pct。2017、18 年冬春航季,21 个主协调机场航线航班占公司总航班量 44%,领先国航、东航 4pct、8pct。我们计算公司客公里收益每提升 1%,对应收入增量 11.3 亿,收入弹性领跑三大航。

航油成本有望逐季改善,汇兑收益增厚公司业绩。按照可用客公里 ASK 增速考虑航油消耗量增加,我们预计 2017 年公司航油成本同比增长 30.9%。根据公司半年报数据,我们推算上半年成本增量占全年 70.7%。截至 2017 年 9月公司美元负债比率降至 30%,汇兑损益敏感性同比下降 12.5%。我们预计人民币升值带来汇兑收益 10.6 亿,对应业绩弹性 15.8%。

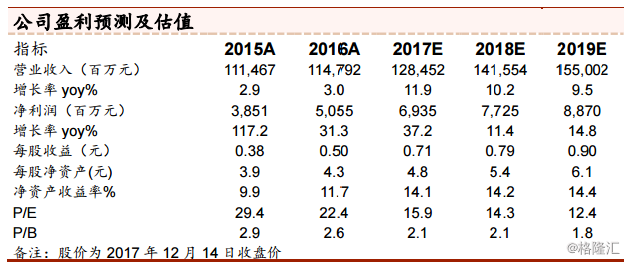

盈利预测和投资建议:我们预测公司 2017-19 年实现营业收入 1284.5、1415.5、1550.0 亿元,同比增长 11.9%、10.2%、9.5%,归属于母公司净利润为 69.4、77.3、88.7 亿元,同比增长 37.2%、11.4、14.8%,对应的每股收益 EPS 分别为 0.71、0.79、0.90 元,给予 12.9 元目标价,对应 2017 年 15.9XPE。公司在 21 个主协调机场时刻占比最高,干线航线一旦提价对应业绩弹性最大。首次覆盖给予“买入”评级。

风险提示:油价大幅增长、需求增长不及预期、供给侧收缩不及预期、票价弹性释放不及预期。