下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

长租公寓带动装饰业务,提供新增长的想象空间。我们估计长租公寓装饰市场每年可为龙头企业带来约 5.21~15.63 亿元的收入,当前长租公寓仍在布局阶段,尚未到订单的确认时点,保守起见,对公司的估值中并未考虑此部分的增量,但仍为未来提供了一些想象空间,建议对行业及公司动态保持关注。

电商家装业务发展态势良好,有望对未来几年业绩增长提速起到关键作用。金螳螂家发展势头良好,直营+合伙人的经营模式已逐渐成熟,2 年左右的时间便已处于电商家装的领先地位。公司以每年新开60~70 家直营店的速度迅速扩张,预期明后年该趋势将继续保持,且单店收入随着更多门店落地,增强客户体验,知名度及市场认可度有望进一步提升,故单店年收入仍有上升空间。我们估算金螳螂家17~19 年为公司贡献收入可达 21.5/40.4/64.3 亿元。

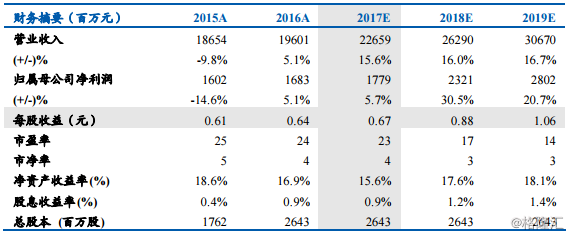

盈利预测及估值:预计公司 17~19 年营收分别为 226.6/262.9/306.7亿元,归母净利润 17.8/23.2/28.0 亿元,EPS 0.67/0.88/1.06,对应当前股价 PE 分别为 22.6X/17.3X/14.3X。公司当前 PE 估值在行业内仍处于低位,2018 年 B2B 装饰类公司 PE 估值平均为 27.2X,可比电商家装公司 PE 估值平均为 19.0X,我们认为公司作为行业绝对龙头,在订单大增以及金螳螂家业绩预期良好的前提下,18 年可以享受20~25 倍的 PE,合理目标价 17.6~22.0 元。

风险提示:B2B 装饰业务发展不及预期,电商家装发展不及预期