下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国内天然气紧张,导致甲醇供应短缺。17 年前 10 月国内天然气产量增长 11.2%;进口量增长 27.5%;消费量增长 18.7%;LNG 价格较去年同期增长 111%。国内约 16%甲醇以天然气为原料,为保障居民用气,国内工业用气大幅削减,叠加环保因素对焦炉煤气限产的影响,导致国内甲醇供应紧缺;而国际上均以天然气为原料制备甲醇,国际天然气价格上涨将大幅提升全球生产成本;中国长期是甲醇净进口国,价格有望维持高位。

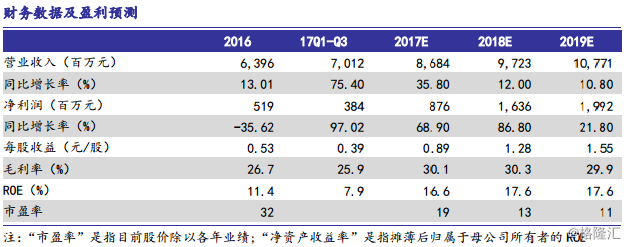

油价上涨直接受益标的,经营业绩持续上扬。公司具备 680 万吨煤炭和 74 万吨甲醇权益产能,同时参股公司 Santos 具备 8.9 亿桶(2P)油气储量,产品与油价关联性较高,油价上涨提供产品价格支撑。同时公司是煤炭与甲醇弹性标的,产品价格每上涨 100 元/吨,将分别增厚 EPS0.4 与 0.05 元/股,目前国内环渤海动力煤指数为 576 元/吨;甲醇期货价格为 3215元/吨,较年初上涨 17%,处于历史高位,将大幅增厚经营业绩。同时 18 年公司 20 万吨稳定轻烃项目投产,进一步提升甲醇与天然气业绩。

油价逐渐回升,全年 Santos 减值有望具备回转条件。近期油价持续攀升,Brent 油价站上两年来最高位,四季度至今 Brent 均价为 60.71 美元/桶,全年均价实现 54.29 美元/桶,我们维持油价温和持续向上的观点。目前全球油价高于 Santos 资产减值预计油价,具备回转条件,且未来油气产量有望持续提升,增厚公司业绩。

盈利预测及估值:我们认为长期油价将会逐步复苏,目前价格下甲醇与 Santos 经营改善将会显著增厚公司业绩,维持 17-19 年盈利预测为 0.89、1.28、1.55 元/股(18 年配股融资完成导致股本增加至 12.82 亿股)。参考 18 年行业平均 PE 为 16X,则 18 年目标价为 20.48 元,相对于当前股价 16.59 元,存在 23%的空间,维持“买入”评级。