下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

广东省透析政策到位,市场需求有望快速释放。2016 年 1 月广东卫计委印发《广东省血液透析所(中心)基本标准(2016 年版)》和《广东省血液透析所(中心)管理规范(2016 年版)》两项文件,为第三方的血透中心建设提供了指引。从市场角度,广东是我国血透市场规模最大的省份之一,预计全省有 13 万终末期肾病(ESRD)患者,其中约 3 万左右患者会接受透析治疗,假设每个血透患者的年均直接治疗费为 7.51 万元,则直接的透析需求已超过 20 亿市场规模。且广东省相较其他省份医保对血透治疗的支持能力相对较高,未来随着治疗渗透率的提升和血透中心建设的加快,市场需求将进一步释放。未来公司有望以此为模板通过连锁模式进一步打开血透市场,成长空间广阔。

定位全国的药品专业化推广服务平台。在两票制的推动下公司积极布局药品推广服务平台,截至 2017 年前三季度已经成立了六个省份办事处,计划2017 年底有望完成超过 20 个省份的布局,2018 年底完成全国的代理销售网点的布局。且今年三季度公司与全资子公司中国医保合资设立西藏中健,主营商业推广类销售业务,未来意图将上千人的代理销售团队注入其中,形成公司最核心的代理销售公司实体。

风险因素。招标采购不达预期,资产注入进程不达预期。

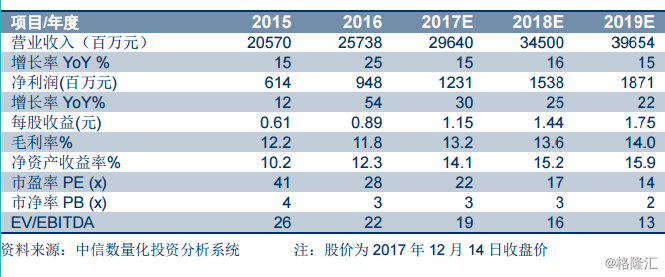

盈利预测、估值及评级。此次广东血透中心建设为公司在“点强”区域的创新业务延伸,模板打造后有望在区域形成连锁效应进一步打开增量市场。公司目前主力打造的全国药品专业化推广服务平台在两票制下极具生命力,未来成长潜力巨大,维持公司 2017-2019 年 EPS 预测 1.15/1.44/1.75元,当前估值仅 22/17/14 倍,给予公司 2018 年 25 倍 PE,对应目标价 35.98元,维持“买入”评级。