下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新能源汽车:客户优质产品完善,发展料将快于行业增速。2017 年前 11 月,新能源乘用车和商用车销量为 47.6 和 13.3 万辆,分别同比增长 64.4%和17.9%,我们认为,行业虽然短期受到补贴扰动,但长期空间和景气并未改变,实行在即的油耗积分和新能源积分制度将保障行业健康发展。公司已经形成北汽、比亚迪、奇瑞、东风等优质客户群,未来可能继续拓展合资整车厂商,连接器、充电桩、BMS 管理系统等产品布局逐步完善,上半年公司新能源汽车板块收入同比增加 46.02%至 1.79 亿元,公司追求资源配置合理,我们预计公司明年仍将维持高于行业增速的发展。

通信:翊腾电子带动板块收入大幅增长,全年预计大概率完成利润承诺。上半年翊腾电子并表带动公司通信连接器板块收入同比增长 145.48%至 1.77 亿元。期间翊腾电子持续加大投入满足客户需求,按照上半年 4281 万元的盈利情况推算,全年完成 1.09 亿元扣非利润承诺应是大概率事件。结合切入华为供应商体系的深圳永贵看,公司有望在 3C 领域实现进一步产业整合,确立在精密连接器和结构件领域的优势地位。

风险提示。轨交订单量低于预期;新能源市场发展不及预期等。

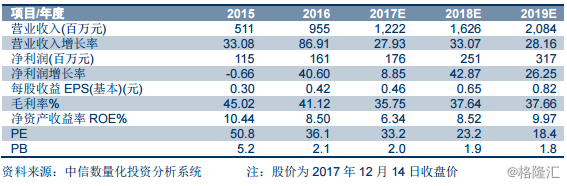

盈利预测及估值。我们认为,动车招标拐点已至,有望带动公司轨交连接器板块订单和收入回暖,动车连接器占比提升将提高板块结算毛利率,地铁连接器将受益于 2018-2020 年通车里程高峰维持高增,传统轨交业务有望在 2018 年重拾快速增长。此外,公司同心多元化战略持续推进,新能源汽车和通信发展良好,军工产品有望形成新增盈利点。考虑年内动车交付拖累,我们下调公司2017-2019 年净利润预测至 1.76、2.51、3.17 亿元(原预测为 2.08、2.65、3.34亿元),维持“增持”的评级。