下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入(首次)

目标价:37.7港元

投资要点

运动鞋服行业蓬勃向上,行业集中度提升。大众体育健身意识觉醒、 消费水平提升、国家政策支持等多方面因素加速行业发展。未来五年 体育服饰的复合增速 7.6%,市场规模超 2000 亿。伴随着消费升级, 消费者更加注重功能性,市场份额逐渐向前部企业集中,公司是国内 运动鞋服龙头企业。

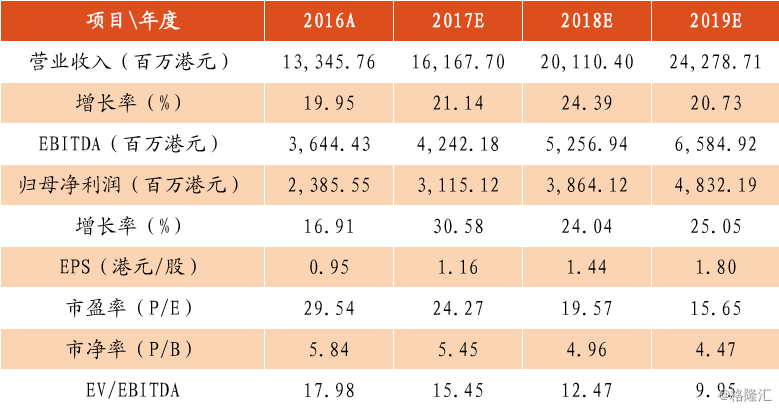

多品牌战略实现差异化定位,公司业绩靓丽。公司旗下品牌包括安踏、 FILA、NBA 品牌、DESCENTE、KOLON、Sprandi 以及小笑牛童装,覆盖 各个消费层次。FILA 近两年零售额增长达到 50-60%,公司营收近 3 年 CAGR 达到 22.4%。 布局全渠道,供应链管理高效,具备成为优秀消费品公司的关键要素。 公司拥有各种形式线下零售店 9000 余家,线上销售额占比不断提升。 毛利率达到 50.57%,ROE 为 26.3%,应收账款周转天数 35 天左右,均 优于同行业。

未来看点:1)FILA 品牌发力,内生业绩高速增长;2)公司不断寻求并 购优质标的,产生技术创新、品牌效应、供应链管理等协同效应。

投资建议

基于上述理由,给予公司买入评级,目标价 37.7 港币。