下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

《武林外传》手游创新点众多,热度有望持续发酵。《武林外传》手游于12 月 15 日开启安卓端精英先锋体验,深度还原同名影视的精彩剧情,独创时下流行的“四段”轻功玩法,重塑端游经典人物形象,精心设计深度社交体系,充分打造年轻化的品牌形象。首测消息发布后,关键词百度指数激增至 2385,7 日均值整体同比上升 655%,市场热度初步验证。

端转手 IP 大作相继上线,2018 年表现值得期待。端游 IP 转手游仍然是当前新游戏上线成功率最高的方式之一,现有端游的忠实玩家群体叠加影视IP 的广泛受众将起到强大引流作用,有望在 2018 年年初为完美贡献强劲利润。同时,2018 年公司上线重磅手游《完美国际》、《笑傲江湖》、《烈火如歌》等均具有端游或者大 IP 支撑,2018 年游戏业绩增速值得期待。

风险因素:人才流失的风险;影视和游戏行业监管的风险;并购整合不及预期风险;游戏或影视项目不及预期的风险。

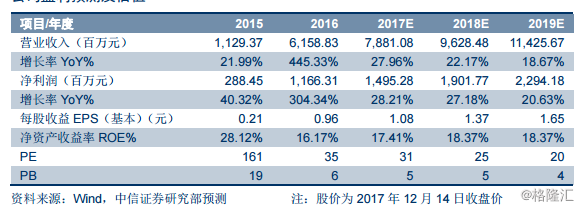

维持“买入”评级。公司仍然是 A 股市场上以研发为导向的最优质的游戏公司之一,我们维持公司 2017-2019 年 EPS 预测为 1.08/1.37/1.65 元,当前价 33.77 元,对应 2017-2019 年 PE 分别为 31/25/20 倍。考虑到公司 2018年业绩增速确定性较高,影游业务实力强大,以及研发为导向有望为可持续增长贡献源动力,我们上调公司目标价为 41.1 元,对应 2018 年 PE30倍。维持“买入”评级,建议投资者积极把握成长价值。