下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入(维持)

目标价:35.50港元

事件

11 月汽车销量同比大增 37.9%,环比增长 12.9%至 141,265 辆创新高,优于 10 月的同比增长 30.1%。2017 年前 11 月的汽车销量同比增长 66.3%至 1,093,491 辆,已达吉利 2017 年官方销售目标 110 万辆的 99%(2016 年前 11 月销量占 2016 年全年实际销量的 86%),以及本中心 2017 年全年销量预估 115 万辆(同比增长 51%)的 96%。

研究中心观点

► 四车型销量再创新高:博越 NL-3(同比增长 68%,环比增长 2%)、帝豪GS(同比增长 74% 、环比增长 9%)、帝豪 GL(同比增长 42% 、环比增长 5%)以及远景 SUV(同比增长 25% 、环比增长 22%)11 月销量皆创新高。新帝豪销量相对疲弱,同比下滑 4%。

► 领克正式上市:11 月 28 日领克 01 SUV 正式上市,定价区间为人民币15.88 万-20.28 万元,较之前预期低 7-16 %,我们认为此价格颇具竞争力。01 上市的初期反应“火热”,上市后第一批预购 3 分钟内即达 6,000 辆。鉴于产能限制,我们认为 01 2017 年销量为 1 万至 1.5万辆,2018 年销量为 12 万辆。至于领克品牌(包括 02 与 03 车型),我们预估 2018/19 年销量分别为 16 万/32 万辆,占吉利 2018/19年总销量的 10%/16%。

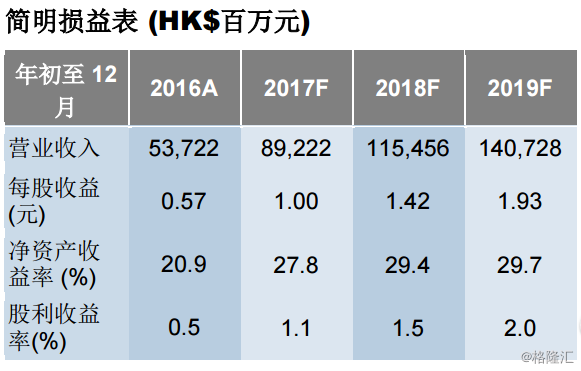

► 调整后估值具吸引力,重申买入评级:在过去两周股价调整 16%后,吉利目前股价相当于 14.9 倍/11.0 倍 2018/19 年预估市盈率,2016-19 年每股收益年复合增长率为 50%,我们认为具吸引力。我们也认为 11 月销售畅旺可对股价形成部分支撑。