下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:乐晴智库精选

探底逐步完成,静待行业重回增长轨道

经过 2012 年至 2014 年的深度调整,葡萄酒行业在 2015 年收入增速触底,未来有望开启 恢复性增长。从 1999 年至 2012 年的 14 年间,我国葡萄酒行业年平均收入增速高达 22%, 利润总额年平均增速更是达到 26%。

2013 年起,葡萄酒行业受到反“三公”消费和“双 反”(反倾销、反补贴)调查的影响进入深度调整期,行业增速一度为负。但是我们认为 伴随着行业调整进入尾声,消费升级成为了引领下一轮增长的主旋律,葡萄酒厂商有望把 握住国内葡萄酒市场蓝海,开启恢复性增长。

我国葡萄酒产量及消费量占全球总量比例上升,市场规模不断扩大

葡萄酒的发展与西方文明的发展紧密相连,而新兴市场国家则为全球葡萄酒市场带来了新 的活力。

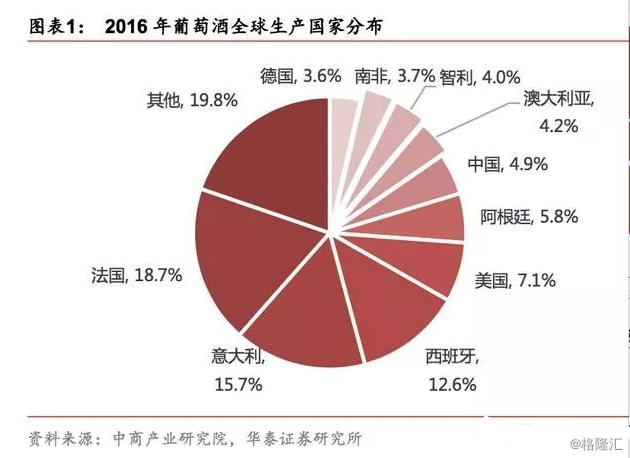

以法国、意大利、西班牙为代表的欧盟国家一直是葡萄酒的主产区和主要消费区, 在生产上仍保留着传统的酿造工艺,根据图表一及图表二的测算,法国、意大利、西班牙的 产销量占据世界总量的近 50%。

以美国、澳大利亚为代表的国家葡萄酒历史相对较短,但 现代化酿造工艺水平发展较快,葡萄酒消费量相对稳定。新兴国家的葡萄酒消费力量为全 球葡萄酒市场带来了新的活力。

中国葡萄酒消费量及产量目前已位居全球前列。根据欧睿国际的数据,2016 年我国葡萄 酒消费量占全球总消费量的 10.2%,总量达 2218 百万升。

此外,我国葡萄酒产量攀升至 全球第 6 位,占全球总产量的 4.9%。随着我国经济不断发展,居民收入水平持续提高, 加上政府促进内需政策的实施,促使国民未来消费能力和消费信心得到提振,有效刺激我 国居民对葡萄酒的消费需求。

同时,国家产业政策支持、葡萄酒行业发展势头良好,推动 我国葡萄酒市场规模不断扩大。

深度调整进入尾声,行业进入弱复苏

中国葡萄酒行业负增长调整期已于 2014 年结束,收入端已进入弱复苏。2013 年以前,我 国葡萄酒行业经历了长期高速增长,从 1999 年至 2012 年的 14 年间,我国葡萄酒行业年 平均收入增速高达 22%,利润总额年平均增速更是达到 26%。

虽然经历了整整 14 年的高 速增长,葡萄酒制造业却未见增长疲态,2012 年,行业整体利润增速创下历史新高,达 到了 52.4%。2013 年起,葡萄酒行业受到反“三公”消费和“双反”(反倾销、反补贴) 调查的影响进入深度调整期,收入利润增速一度为负,2013 年行业收入减少 7%,利润总 额减少 19%。

但是伴随着行业调整进入尾声,消费升级成为了引领下一轮增长的主旋律,2014 年行业收入增速和利润总额增速已双双转正,葡萄酒重回正增长轨道。2015 年行业 收入增速达 10.81%,利润总额增速达 18.83%;2016 年行业收入增速 3.97%,利润总额 同比下跌 6.59%。

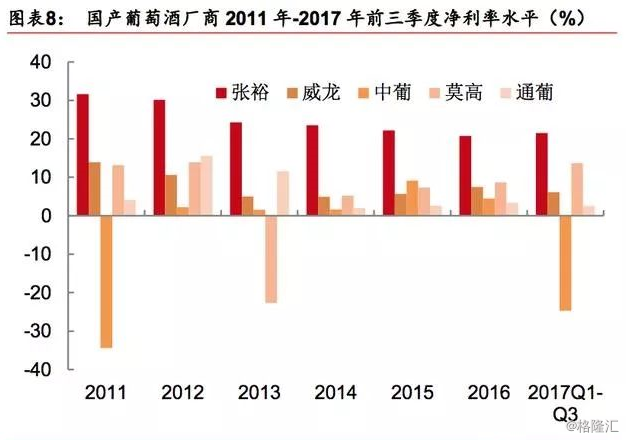

在葡萄酒行业整体进入弱复苏的背景下,各大主要葡萄酒生产厂商收入增速较 2012 年至2014 年的低谷相比已有明显改善。

其中张裕作为葡萄酒行业龙头企业,恢复情况好于其 他竞争对手,2015 年起张裕、威龙、通葡、莫高已经相继进入正增长,2017 年前三季度 五家厂商均实现了正的收入同比增幅。

国产葡萄酒厂商 2017 年的毛利率水平相较 2011 年高点有较大幅度的下降。

2017 前三季 度张裕、威龙、中葡、通葡的毛利率水平相较 2011 年分别下降 9.2、7.3、5.6、33.0 个百 分点,仅莫高的毛利率上升 4.1 个百分点,但莫高的毛利率距离其 2012 年高点时的水平 仍下降了 1.5 个百分点。

值得注意的是,张裕的毛利率下降趋势自 2014 年起已经逐步停 止,2014 年至 2017 年前三季度张裕的毛利率水平稳定在 67%左右。

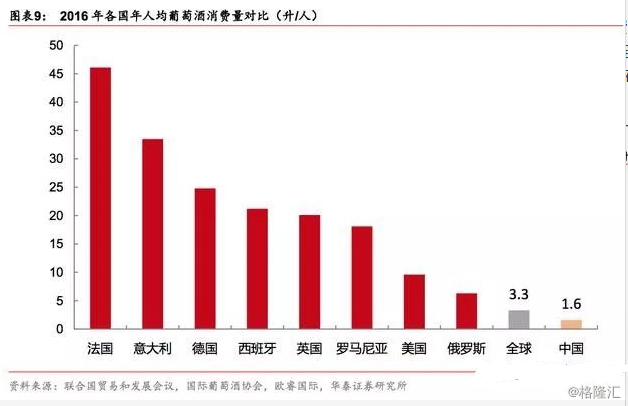

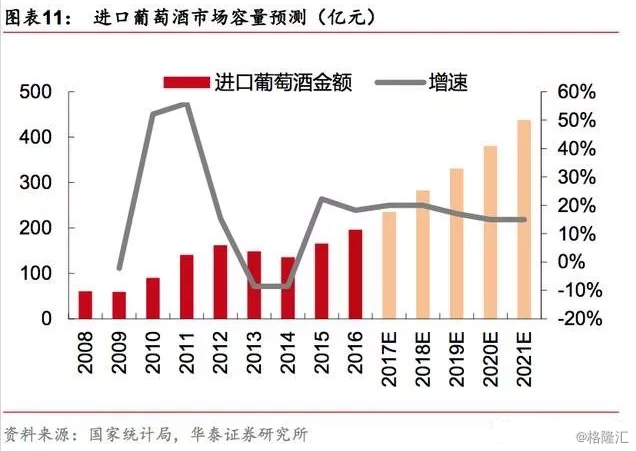

预计未来 3 年国产葡萄酒将开启恢复性增长,进口葡萄酒保持高速增长中国年人均葡萄酒消费量远低于世界平均,行业市场空间较大。

2016 年全球平均年人均 葡萄酒消费量是 3.3 升/人,而我国仅有 1.6 升/人,2016 年我国葡萄酒市场空间约为 600亿,假设我国消费量向全球平均消费水平靠拢,我国葡萄酒市场至少还有翻倍空间。

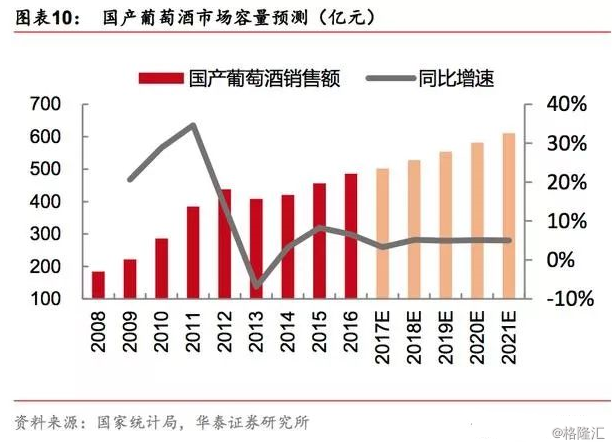

伴随 着国产酒的复苏和进口酒消费量的激增,我们预计葡萄酒行业即将开启新一轮的高速增长,2017 年至 2021 年行业整体增速将在 10%左右;5 年后,葡萄酒市场容量有望突破千亿大 关。

长期来看,葡萄酒行业当前仍然是一片蓝海,仍有较大的市场潜力。

我们预计国产葡萄酒 2017 年至 2021 年销售额将保持 5%左右的恢复性增长,进口葡萄酒 有望继续保持 20%左右的高增长。

葡萄酒行业市场容量从 2008 年的 250 亿快速增长至2012 年的 600 亿,2013 年进入深度调整期,行业增速一度为负,至 2014 年,国产葡萄 酒市场容量缩减为 400 亿元。

2015 年,国产葡萄酒去库存清理逐步完成,恢复性增长的 拐点开始显现,2017 年至 2021 年国产酒销售额将保持 5%-6%的个位数增长。

进口葡萄酒市场与国产酒类似,在 2012 年之前也经历了一波快速上涨,但受到反腐等因 素影响进入了两年调整期。

但受益于红酒市场回暖的销售需求,2015 年开始,进口红酒 出现快速增长,我们预计 2017 年至 2019 年有望继续保持 20%左右的高增长。

葡萄酒行业特点:进入壁垒较高,国产酒行业集中度较低

葡萄酒行业“农业 + 工业 + 商业”的经营模式使得其产业链条相对较长,对企业全方位 经营管理能力的要求也比较高,因此行业壁垒较高。目前国内红酒市场集中度与白酒行业 相当,远低于啤酒行业。

按收入口径计算,2016 年张裕市场份额约为 10%,是我国葡萄 酒行业的绝对领军龙头。

长城则凭借中粮集团强大的渠道协同实力,市占率多年稳居行业 第二。在张裕、长城两大龙头全品类、多区域、多渠道全面发展的态势下,国内中小葡萄 酒生产商如威龙、中葡、莫高、通化等纷纷开发特色产品及电商渠道,力争取得差异化优 势,巩固现有市场份额。

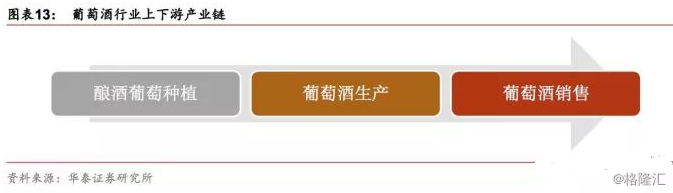

葡萄酒行业产业链上游风格迥异,中下游策略不尽相同

葡萄酒行业产业链由上游酿酒葡萄的种植、中游葡萄酒生产、下游葡萄酒销售三个环节组 成。上游酿酒葡萄种植环节因产区的气候和土壤差异很大,风格迥异。中游葡萄酒生产厂 商主要采取自种、收购和采购三种原材料获取模式。

产业链下游包括营销、品牌文化、电 子商务平台和旅游开发。

产业链上游:酿酒葡萄种植环节

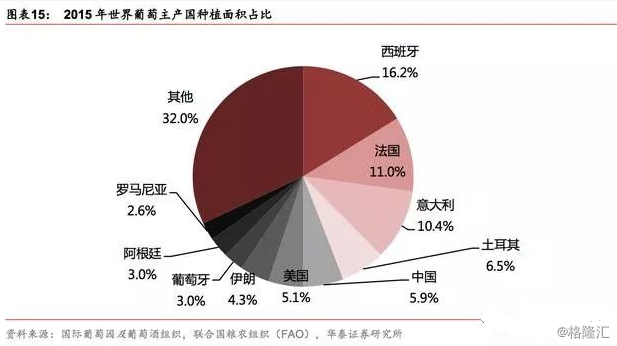

欧洲是世界上最大的葡萄生产区域,我国酿酒葡萄占葡萄栽培面积比例较低。酿酒葡萄一 般分为白葡萄和红葡萄两种,这两种葡萄更适合沿海地区的种植。酿酒葡萄一般在九月份 成熟,因为对水分要求较大,所以不适合西部地区、东北地区种植。

目前全球葡萄栽培面 积为 1.2 亿亩,其中酿酒葡萄占比 80%,欧洲依然是世界上最大的葡萄生产区域。我国国 内有大面积适合酿酒葡萄种植的地区,约有 130 万亩左右,具备了温带、雨热同季的气候 条件和适合酿酒葡萄种植的土壤条件,但酿酒葡萄占葡萄栽培面积比例只有 18%,远低于 全球水平。

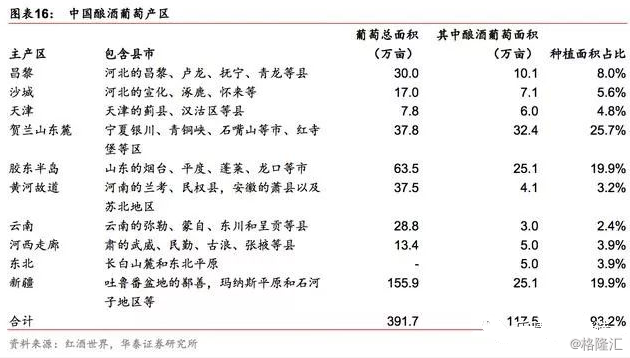

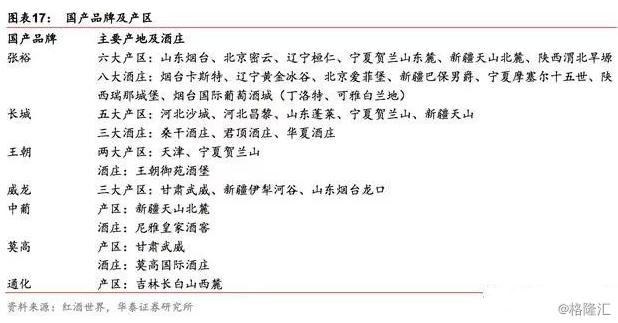

中国葡萄酒产区主要集中于北纬 38°-53°之间的黄金带上,分布在华北地区、沿海一带、 新疆、甘肃等地,由东向西,梯次布局。

中国酿酒葡萄生产正向着区域化、基地化、良种 化的方向发展,已形成昌黎产区、沙城产区、天津产区、宁夏贺兰山东麓产区、胶东半岛 产区、黄河故道产区、云南产区、河西走廊产区、东北产区、新疆产区十大产区,这些产 区的气候和土壤差异很大,风格迥异。

产业链中游:葡萄酒生产厂商

为了保证酿酒葡萄的质量,葡萄酒生产厂商主要采取三种原材料采购模式:

1) 自种酿酒葡萄模式:葡萄酒生产企业买断土地使用权或长期租赁种植用的土地,由企 业自身经营管理,雇佣员工或种植户严格依照企业的生产技术标准、要求进行酿酒葡萄的 培育、栽种、灌溉、剪枝、采摘等管理,并形成自有的酿酒葡萄种植基地。

酿酒葡萄成熟 后,企业收获全部酿酒葡萄,再进行酿酒葡萄压榨、葡萄原酒发酵、陈酿、灌装等一系列 工序生产葡萄酒。

此种模式下,葡萄酒生产企业能从源头上有效控制原料的品质,保障原 料取得稳定;但前期投入较大,回收期较长。

2) 收购酿酒葡萄模式:这种模式又可分为两类:一是合作共建基地模式,如“公司+兵 团”模式或“公司+农业合作社/农户”模式等,指葡萄酒生产企业预先与合作方签订收购 协议,由企业向合作方提供种植技术指导或苗木等。

酿酒葡萄成熟后,由企业收购,通过 压榨、发酵、陈酿、灌装等一系列工序生产葡萄酒的模式。二是直接向果农收购酿酒葡萄, 再进行压榨、发酵、陈酿、灌装等工序。

3) 采购葡萄原酒,葡萄酒生产企业直接购买葡萄原酒,然后进行陈酿、调配、灌装、销售等。

产业链下游:营销、品牌文化、电子商务平台 & 旅游开发葡萄酒行业产业链下游包括葡萄酒的营销、品牌文化的建立、电子商务平台的搭建、葡萄 酒旅游开发等。葡萄酒消费受宏观经济形势、消费者收入水平、消费习惯、消费意识等方 面的影响。

葡萄酒行业的销售模式主要有三种:

1) 经销模式:葡萄酒生产企业在一定的市场区域选择一家或多家经销商,通过经销商将 货物销售到分销商和终端零售商;

2) 直销模式:葡萄酒生产企业不通过中间环节,直派或在当地招聘人员组建成直系销售 机构,直接对零售商供货的分销模式。这种营销模式取消了中间环节,降低了销售渠道的 成本,但需要葡萄酒生产企业投入更多的精力来自己管理渠道,对厂家的资金、营销策略、 人员管理提出更高的要求;

3) 电商模式:葡萄酒生产企业借助电商平台,直接将产品推上网络,并提供充足的产品 资讯与促销活动等吸引消费者选购,通过网上直销的方式将货物直接销至终端客户。

国产葡萄酒市场集中度较低,张裕市占率大幅领先

张裕:我国葡萄酒行业龙头

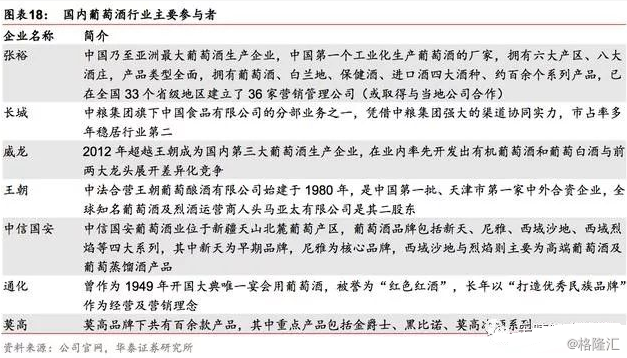

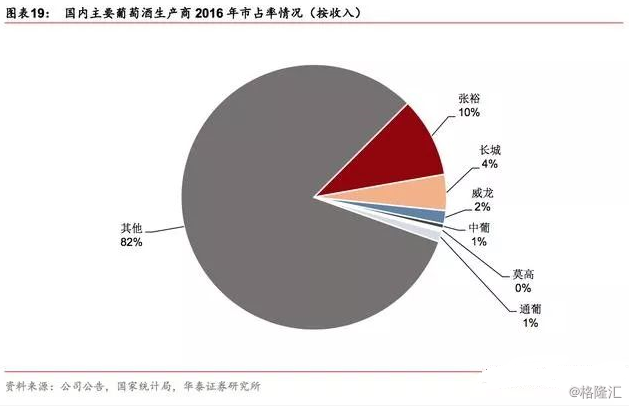

葡萄酒的生产厂商,主要包括张裕、长城、王朝、威龙、中葡、通化、莫高、尼雅、香格 里拉等。其中,张裕目前已是我国乃至亚洲最大的葡萄酒生产经营企业,按收入口径计算, 张裕 2016 年市场份额约为 10%,是我国葡萄酒行业的绝对领军龙头。

其次为长城,凭借 中粮集团强大的渠道协同实力,市占率多年稳居行业第二。

在张裕、长城两大龙头全品类、 多区域、多渠道全面发展的态势下,国内中小葡萄酒生产商如威龙、中葡、莫高、通化等 纷纷开发特色产品及电商渠道,力争取得差异化优势,巩固现有市场份额。

国产葡萄酒厂商市场集中度较低,张裕产品系列清晰、卡位明确

目前国产酒集中度较低,张裕市占率大幅领先。按收入端计算,2016 年国内葡萄酒 CR4为 16.3%,集中度上与国内白酒行业相当(白酒 CR4 为 16%)、远低于啤酒行业(啤酒CR4 为 61%)。

前四大龙头间市占率差距较大,根据 2016 年财报数据张裕、长城、威龙、 中葡,市占率分别为 9.74%、4.38%、1.61%、0.55%。

而在行业深度调整期间,受高端 品类需求大幅下滑影响,葡萄酒行业集中度下降明显(2011 年 CR4 超 26%)。

国内主要参与者竞争策略

张裕:审时度势,迎合潮流,抢占制高点

张裕龙头竞争优势显现,盈利能力大幅优于行业。作为行业第一龙头,张裕拥有六大产区、 八大酒庄,产品包括葡萄酒、白兰地、起泡酒等多系列逾百个品种,涵盖高、中、低各档 次,深耕多年已在全国 33 个省级地区建立了 36 家营销管理公司(或取得与当地公司合作)。

2016 年公司销售葡萄酒 9.9 万吨、白兰地 4.0 万吨,实现营业收入 47.2 亿元,市占率 10.2%。 凭借规模优势及产品结构战略的及时调整(即发力中高端),2016 年公司毛利率超越主要 竞争对手约 5-9pct,盈利水平大幅优于行业(2016 年张裕净利率约 21%、行业平均约 6%)。

迎合大众消费趋势发力中低档产品,市场份额有望持续提升。2013 年起,随着三公消费 限制下葡萄酒行业大幅调整,公司一改以往“坚持中高端、重点开拓团购”的思路,开始 大力发展低档葡萄酒、白兰地,并加大直销管理,重点面向大众消费市场,2015 中低档 酒收入同比增长 20%左右。公司凭借强大的品牌及渠道优势,未来有望实现在国产酒中市 场份额的持续提升。

发力自有进口酒业务,有效应对进口酒冲击。基于对进口酒发展趋势的判断,公司于 2013年起布局自有进口酒,取代原有的代理进口酒战略,先后收购法国富朗多和西班牙爱欧集 团。

预计公司仍将持续加大进口酒布局,通过加强进口酒品牌推广、结合自身的渠道优势, 在进口酒品牌认知度尚浅的乱象中,有望加速抢占消费者心智,实现进口酒销量的快速增 长。

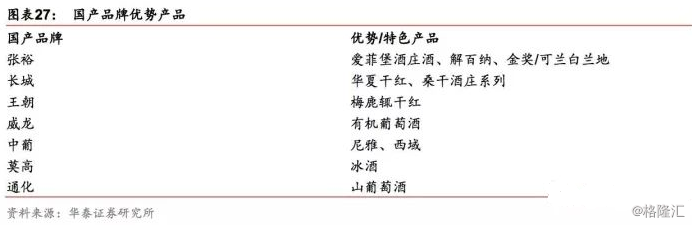

依靠成熟期大单品回归增长轨道。2017 年 11 月,张裕推出第九代解百纳,着力于将其打 造成一款快速增长型大单品,力争用 5 年时间将张裕解百纳年销售从 3000 万瓶提升到5000 万瓶。

同时,张裕在全国只发放 507 个第九代张裕解百纳代理牌照,只占现有经销 商数量的 30%左右,以达到打击窜货和布局渠道终端的目的。

长城:发力中低端产品,持续加强渠道管理

长城葡萄酒为中粮集团旗下中国食品有限公司的分部业务之一,凭借中粮集团强大的渠道 协同实力,市占率多年稳居行业第二,2016 年约为 4%。

关注大众消费市场,发力中低端产品。2013 年起,公司经营重点从高端系列转向大众消 费,推出定位主流价格带、适用家庭聚会与日常餐饮的长城经典系列,并借此机遇加强葡 萄酒的消费者教育。

持续加强渠道管理。2011 年以来,公司持续关注营销战略调整,先后通过划分营销区域、 加强渠道协同、培育全品类经销商、促进渠道动销、巩固与经销商合作关系等,持续改善 渠道效率。

中小葡萄酒厂商力争差异化优势

在两大龙头全品类、多区域、多渠道全面发展的态势下,国内中小葡萄酒生产商如威龙、 中葡、莫高、通化等纷纷开发特色产品及电商渠道,力争取得差异化优势,巩固现有市场 份额。

威龙:主打有机葡萄酒,开发葡萄白酒系列

按已披露收入估算,威龙于 2012 年超越王朝成为国内第三大葡萄酒生产企业,2016 年实 现营业收入 7.82 亿元,市占率约 1.6%。

区别于前两大龙头,威龙在发展传统葡萄酒产品的基础上,在业内领先性地开发出有机葡 萄酒和葡萄白酒(公司于 2005 年研发出首款葡萄白酒产品),推出“有机酒田”和“威龙 传奇”系列产品,与前两大龙头展开差异化竞争。

2016 年,公司传统葡萄酒、有机葡萄 酒销量分别为 1.43 万吨、0.85 万吨,同比增长 5.9%、51.1%。按照公司新股发行募投项 目计划,公司将以有机葡萄酒为拳头产品,新发展 1.8 万亩有机酿酒葡萄种植基地、新增4 万吨有机葡萄酒产能,并增设 100 家有机葡萄酒专卖店。

中葡:强调“产地生态”理念,重视文化挖掘和明星营销

中信国安葡萄酒业位于新疆天山北麓葡萄产区,葡萄酒品牌包括新天、尼雅、西域沙地、 西域烈焰等四大系列,其中新天为早期品牌,尼雅为核心品牌,西域沙地与烈焰则主要为 高端葡萄酒及葡萄蒸馏酒产品。2016 年中葡股份葡萄酒业务共实现营业收入 2.65 亿元, 市占率约 0.6%。

品牌推广上,公司以“产地生态”理念作为核心推广策略,重点强调天山北麓的优良生态 环境,并结合尼雅万年冰川融水的历史挖掘,向消费者宣导产品优势。

此外,区别于其他 竞争对手多以酿酒师作为代言人的做法,公司先后邀请张曼玉、梁朝伟、吴秀波担任代言 人,并在央视投放巨额广告,旨在通过明星营销提升消费者对公司品牌的认知度。

莫高:打造“中国第一冰酒品牌”理念,加强电商营销

目前,莫高品牌下共有百余款产品,其中重点产品包括金爵士、黑比诺、莫高冰酒系列。

2016 年,莫高葡萄酒业务实现收入 2.12 亿元,市占率约 0.5%。

激烈竞争下,公司以冰酒作为拳头产品,推出海月亮、金标、银标、醉美冰、荣远冰、小 金冰等多个系列冰酒产品,广告中突出“中国第一冰酒品牌”理念,展开差异化竞争。

渠 道建设上,2012 年起,公司鼓励经销商在网上销售,并逐步加快电商建设步伐,于 2015年成立了电商部并在淘宝建立了“老莫送”专卖店,推行市区内订单 24 小时送达的营销 模式。

通化:突出山葡萄酒“风土”特质,开展 O2O 创新营销

通化葡萄酒曾作为 1949 年开国大典唯一宴会用葡萄酒,被誉为“红色红酒”,长年以“打 造优秀民族品牌”作为经营及营销理念。随着行业发展,2015 年起公司转变品牌定位思 路,以打造“符合中国人口味特点的具有中国风土特征的优质山葡萄酒、树立中国甜型葡 萄酒销售第一品牌”的整体策略进行品牌营销。

产品上,公司以山葡萄酒为核心,推出红 梅、风尚微气泡、长白山特制等多个系列。渠道上,公司于 2014 年起全面推广电子商务 销售模式,并探索开展 O2O 微终端创新业务,寻求渠道差异化优势。