下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:未评级

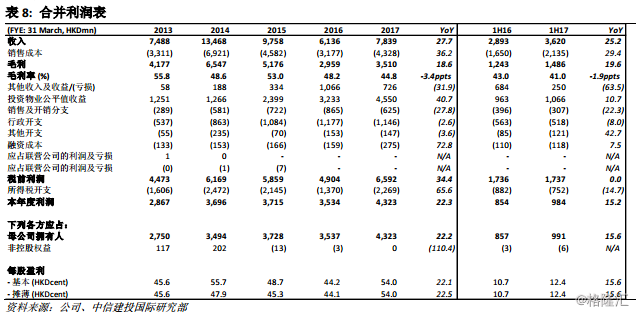

一个领先的特色多元化地产发展及运营商。华南城成立于 2002 年,并于 2009 年 9 月份在香港交易所主板上市。经过 15 年的发展,华南成已经成为中国领先的物流和交易中心发展商和运营商。公司的运营模式有别于中国大部分地产发展商,主要开发大型综合交易中心类型地产项目。公司的许多项目都超过 1,000 万平方米,其中有一半左右是交易中心而其余部分发展多元功能如物流及仓储、居民住宅、购物中心、写字楼及酒店等。目前公司累计土地储备总建筑面积超过 8,000万平方米。根据公司发展战略,公司一般保留 50%的发展面积用于发展综合性交易中心自营或出租,这会增加公司收入的稳定性和可见度。

中国商业地产前景光明。虽然市场持续担心中国居民住宅价格的飙升会带来房价泡沫,尤其在大中城市,但中国的经济结构转型以及蓬勃发展的电子商务为中国的商业地产行业带来广阔的发展空间。尤其,中国电子商务的蓬勃发展为综合性交易中心类型地产项目带来巨大需求,比如物流仓储以及交易中心。长远来看,阿里巴巴希望将中国的电子商业模式复制到全球运营(跨境速递及结算),届时会极大增加对物流仓储及交易中心类型项目需求。

多元化及轻资产战略提升估值。华南城未来将继续发展其多元化业务,在运用其重资产业务的规模优势的基础上,强化奥特莱斯、电子商贸及物业管理等轻资产业务,并围绕商户生态圈适当加入金融及文化旅游等相关配套的设施及服务。另外,「互联网+」仍然是华南城第四代综合商贸物流及商品交易平台的一项核心战略,将在 B2B 电子商贸、物流、仓储服务及供应链金融等领域有所发展。根据彭博统计分析员预测均值,华南城目前估值仅为预测市净率 0.5 倍,这对于一家向多元化及轻资产方向发展的地产公司来说,应当意味着具有估值提升的空间。

我们看好中国未来商业地产发展前景,尤其物流、仓储及以交易中心为主体的综合性多元化项目。中国的蓬勃发展的电子商务是未来这类地产项目需求的重要推动力。

展望未来,公司会以多元化及轻资产为发展战略。根据彭博统计分析员预测均值,公司目前估值仅为预测 0.5 倍市净率,这对于一家以商业多元化及轻资产为发展方向的地产公司来说,意味着具有估值提升空间。