下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:推荐(首次)

目标价:9.72港元

投资亮点

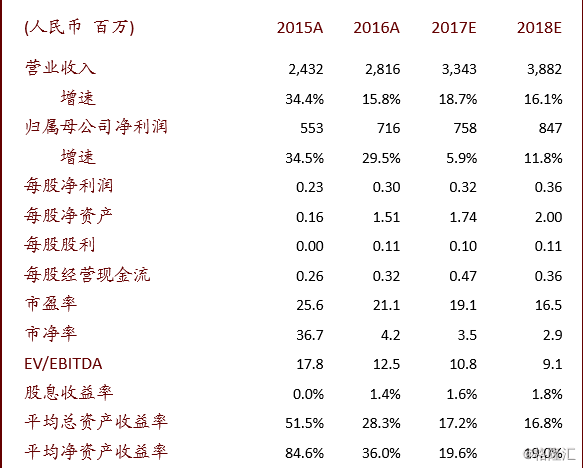

首次覆盖周黑鸭公司(01458)给予推荐评级,目标价 9.72 港币, 对应 2018 年 23.4 倍市盈率估值。市场太过担心短期利润率下滑 风险,但忽略潜在需求充沛支持盈利持续增长前景以及公司提升 自营店平台价值改善利润率走势的预期。长期投资价值明显,当 前仅 16.5 倍 2018 年市盈率低位提供买入良机。理由如下:

潜在需求充沛:预测显示,公司现有产品可到达的潜在需求 规模为 2017 年自营店营收总额预测值(人民币 27.8 亿元) 的近 4.3 倍。假设未来 10 年展店迎合,基准情景下 2017-2027 公司现有产品自营店业务的年均营收增幅将高达 15.6%。

利润率回调并非消费减弱:扩大会员规模(增加品牌粘性)、 线上需求强劲增长(表明有潜在需求未及满足)以及店租与 店均营收增幅间暂时错配导致利润率回调。若扣除会员折扣 价因素,ASP 和毛利率均可保持稳定。电商渠道费用与店租 占营收比重预计分别会在 2020 与 2022 年见顶后回落。

关注平台价值提升空间与利润率曲线改善前景:公司新品开 发与衍生品延伸努力有望加速,在增加单店营收同时改善利 润率走势。敏感性分析显示,自营店营收每增加 5%约可抬升 营业利润率 1 个百分点。

我们与市场的最大不同

通过模型合理预测公司现有产品潜在需 求巨大,提示公司自营店销售平台价值提升空间与可实现路径, 展望公司利润率曲线峰回路转的趋势。 潜在催化剂:产能扩建支持展店与营收持续快速增长,小龙虾明 年 1 月再次上市值得关注,真空装重新起航与衍生品开发均有望 进一步提升平台价值,改善利润率走势并保持盈利持续较快增长。

盈利预测与估值

我们预计公司2017和2027年EPS分别为0.32元和1.33港元,CAGR 为 15.4%。基准情景假设下净利润率将于 2021 年触底(19.5%)后 开始反弹。公司业绩持续快速增长前景更适合 DCF 模型定价,目 标价 9.72 港元对应 23.4 倍 2018 年市盈率,分别低于港股 Staple 板块及全球连锁经营品牌可比公司均值。

风险

新品表现不佳未能帮助利润率改善,展店速度与老品同店表现不 达预期。