下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

由于涉及重大的资产重组,中国铝业(2600.HK/601600.SH)的A股已经停牌将近三个月的时间。至于正常交易的H股,受限于重组方案迟迟未出,再加上近期铝价的持续走低,股价从10月份至今也洋洋洒洒下跌超过25%。作为今年大火的周期股中的“种子选手”,中国铝业的市场热度逐渐熄火。

中国铝业,于2001年9月10日成立,并在纽约、香港和上海三地挂牌上市,是中国为数不多的覆盖整个铝产业链的公司。产能方面,中国铝业的电解铝产能约500万吨,位列全国第二;氧化铝产能约1600万吨,位列全国第一。

12月4日晚间,一则关于中国铝业引进第三方投资者对其子公司实施增资的公告重磅发布,让热度熄火许久的中铝,再一次回归到市场的关注中。

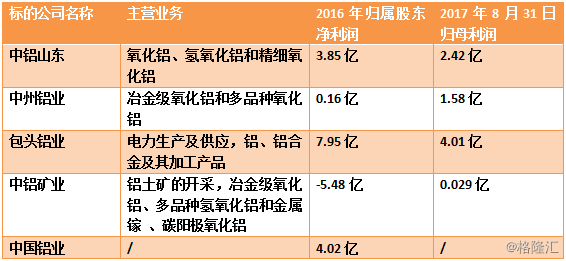

公告表示,中国人寿、招平投资、中国信达、太保寿险、中银金融、工银金融及农银金融等8家投资者,将通过“债权直接转为股权”和“现金增资偿还债务”两种方式,对中铝山东、中州铝业、包头铝业及中铝矿业4家中铝的全资子公司,合计增资126亿元,实施市场化债转股。

通俗地按字面意思理解,就是中铝之前欠下的126亿的债务不用还了,直接转换为子公司的股权,分给8家投资者,完成对子公司的混改。这是最浅层的理解,那么更深层来说,这次的子公司增资混改,对于中国铝业又有何改变呢?这篇文章,我们一起来扒扒。

改变一:实现优质资产的去杆杠

根据资料显示,中国铝业共有全资子公司18户。此次定增的4家子公司,根据给出的主营业务可以看出,全面覆盖了电解铝上游原材料端的电力、铝土矿以及氧化铝等,并且截止2016 年底,打包资产涉及电解铝产能60 万吨,氧化铝产能532 万吨,再加上盈利水平大多不低,基本可以判定为是对母公司经营举足轻重的优质资产。

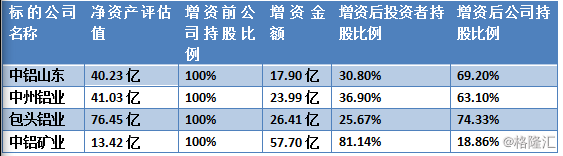

同时,中国铝业披露了4家子公司的估值信息。中铝山东、中州铝业、包头铝业、中铝矿业净资产评估价值分别为40.23亿、41.03亿、76.45亿、13.42亿,评估增值率分别为38.87%、21.16%、83.66%、66.28%。

从增资金额来看,增资方之一的中国人寿现金出资额最多,达到了40亿。而标的公司之一的中铝矿业所获的增资额度最大,达到57.70亿。并且,仅有中铝矿业被8家投资者同时增资,金额约57.7亿(其中债权出资56亿、现金出资1.7亿)。

增资完成后,中国铝业对4家子公司的持股比例下降,不过,依然拥有着4家公司的实质控制权。

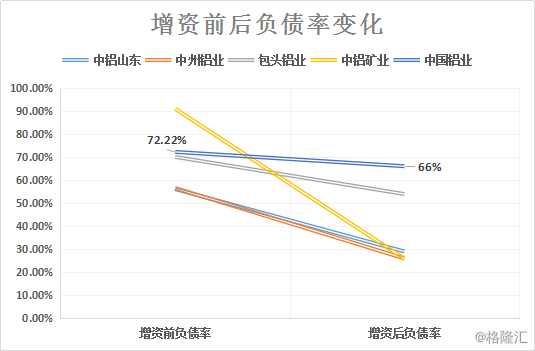

因为引进投资者对子公司进行增资,首要目的必然是实现优质资产的去杠杆,所以中铝矿业的“特殊”待遇,也是因为其在4家标的公司中,资产负债率是最高的(90.95%)。

增资完成后,中铝以及4家子公司的负债率,均可得到明显的改善。中铝山东的资产负债率可从56.1%降低至约29.01%;中州铝业可从56.54%降低至约25.99%;包头铝业可从70.05%降低至约53.92%;中铝矿业的资产负债率可从90.95%降低至约25.9%。中国铝业的负债率,则可以从72.22%降低至66%,这也将是中国铝业自2013年以来负债率首次低破70%。

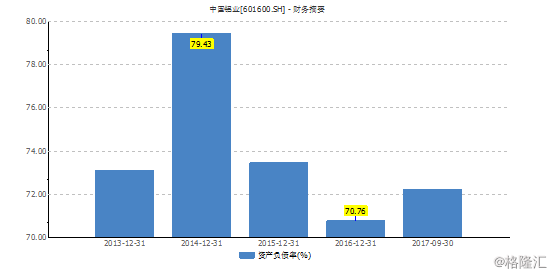

经营杠杆的过高,一直都是国企普遍存在的“痛点”,中国铝业就是典型的例子,2014年时,公司的经营杠杆已经将近80%,几乎要划破天际。

过高的杠杆,加上市场环境的恶劣,中国铝业在2014年的全年净亏损高达173亿(人民币,下同),江湖人送”亏损王”。随后,公司意识到了问题的严重性。2016年,在董事长葛红林的带领下,中铝公司(中铝母公司)治理僵尸企业10户,实现减亏增利10亿元,并且压缩法人单位50户。在这样的“减法”措施下,近两年,中国铝业的杠杆小有下降,但也还是维持在了70%以上的高位。

此次,中国铝业引进外部的8家投资者,对优质子公司进行增资,相对于2016年公司使用的“减法”措施,有过之而无不及。不但降低了母子公司的经营杠杆,还可以更好的鼓励这些优质资产的持续性运营,挖掘其内部的潜力,创造更大的价值,可谓是“一箭双雕”。

改变二:财务费用减少,盈利水平上升

去完杠杆,除了鼓励优质资产的持续经营外,最直观的利好,就是每年付给这126亿债务的利息也不用还了,财务费用将大大减少。

增资完成后,虽然中国铝业对4家标的公司的持股比例大大降低,但是依然拥有实质控制权,4家公司依然为中铝的附属公司。也就是说,中国铝业依然拥有对4家公司合并财务报表的权利,子公司财务费用减少,也就提高了母公司最终的盈利水平。

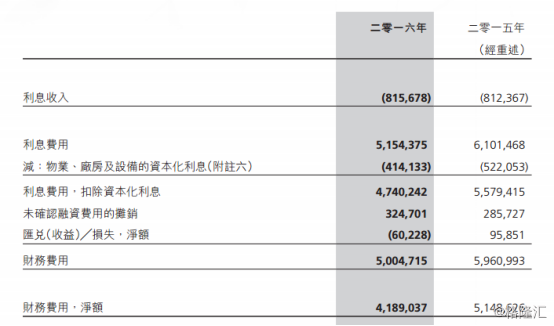

拿中国铝业的历史财务数据作参考,2015年和2016年全年度,公司的财务费用分别为51.49亿及41.89亿。根据中铝给出的参考,此次的“债权转股权”+“现金增资”完成后,公司每年的财务费用可以减少约7个亿,对比公司过去的财务费用体量,已算可观。

以及,中国铝业预计,减免了7亿财务费用后,公司的利润总额可以增加约7亿,继而归属于母公司的净利润可增加约3亿。今年前三季度,中国铝业归属母公司的净利润约为13.56亿,相当于增加了三个季度约22%的盈利水平。

改变三:后续重组路径明朗化

在增资公告的最后,有关于中国铝业后续重组的解释。对于公司后续的资产重组路径,也逐渐明朗化。

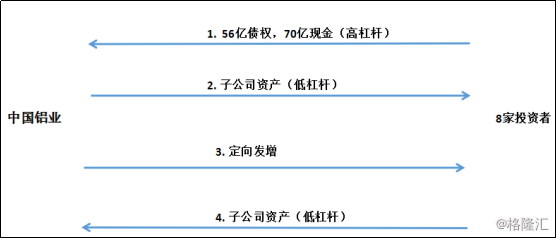

简单来说,就是这8家投资者,通过债权和现金的方式,帮助中国铝业旗下的4家子公司进行去杠杆,提高盈利水平,并且获得部分股权。在增资完成的12个月内,中国铝业将进行定增,收购回股权,实现后续的资产重组。

那么,中国铝业为什么选择兜圈子,而不直接发行股票进行融资去杠杆呢?对于中国铝业来说,这么做的好处,首先就是融资速度快。这次增资的126个亿中,债权为56亿,现金则为70亿。而增资的完成,只需等待中铝公司股东大会的审核批复即可,相比于直接发行股票进行融资,显然融资效率更高,速度更快。年关将至,到了快出年报的时候,在这时候快速降低杠杆,提高盈利水平,美化“成绩单”,明显是一个聪明之举。

长远看来,随后增发带来的,必然是股权的稀释。盈利水平得到提高,股权又遭到稀释,EPS最终可能是受到正面还是负面的影响呢?根据上面画出的流程图可以看出,这件事的实质,就是母公司通过定增,收购了自己子公司的债权,从而达到了去杠杆的目的。

而高估值的母公司,收购了低估值的子公司的债权,进而实现债务的证券化,这对于EPS究竟是正面影响的可能性大还是负面大,相信看官也有了自己的判断吧。

小结

对于铝概念股来说,市场对于其商品价格的变化较敏感,其股价的走势也就越与商品价格走势呈正相关性。

近期,受到中国北方采暖季限产不及预期的影响,LME铝价已经开始步入下行轨道。对于中铝还在交易的H股,在这样的负面行业环境下,想要迅速翻身,并不是一件容易的事。但是目光放长远来看,除了减少财务费用外,去掉杠杆的中国铝业,往后对于铝价格的盈利,弹性也会更大。

而至于中国铝业还未复牌的A股,复牌之时的涨跌,估计就真的得看到时铝价的脸色了。