下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入

目标价:29.60港元

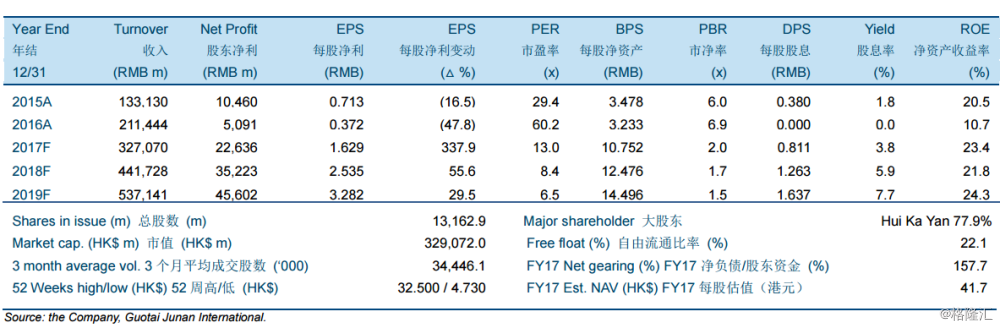

由于广阔地域下的充足可售资源,合约销售将维持一个极大规模。在 2017 年 1-11 月,合约销售达到人民币 4,704.0 亿元,同比增长 34.8%,达成其 2017 年销售目标。在 2017 年上半年末,公司在 223 个城市拥有 719 个项目。总建筑面积达到 2.76 亿平米。

我们预期盈利能力的恢复。公司的单位土地成本达到人民币 1,658 元每平米,为 2017 年1-11 月合约销售均价的 16.7%。其毛利率将在 2017 到 2019 年维持在 34.2%左右。另外,公司将致力于降低其净资产负债率。

我们认为新的表现承诺是可实现的,预示着一个改善的基本面展望。恒大地产的净利润(扣除非经常性损益)在 2017 年,2018 年及 2019 年分别应不少于人民币 243 亿元,人民币500 亿元及人民币 550 亿元。

2017 年上半年核心净利高于我们预期。由于我们上调了核心净利,我们将目标价从 17.12港元上调至 29.60 港元,相当于较 41.70 港元的 2017 年每股净资产有 29%的折让,也分别相当于 12.7 倍 2017 年核心市盈率和 2.3 倍 2017 年市净率。我们维持“买入”。

风险:低于预期的房屋销售,未完成债务置换以及潜在的流动性风险。