下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入

目标价:35.50港元

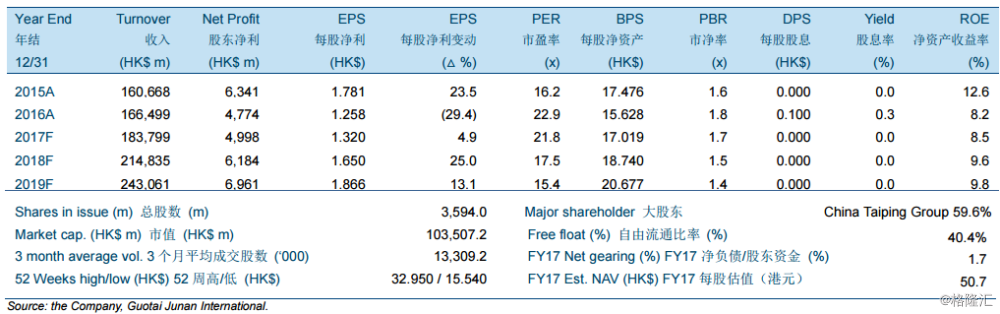

中国太平(00966 HK)的子公司与协鑫新能源(00451 HK)签署了投资框架协议,我们认为该交易是合理的。框架协议的签署是通过资产管理板块下的太平金融控股完成的。协鑫新能源是一家中国最大的民营光伏发电企业。基于 10%的申购价折让和协鑫新能源14.9%的 2017 年预期权益回报率,我们认为交易是合理的。

我们预计太平寿险和太平财险将会保持快速增长。根据太平寿险的 2017 年 1-10 月保费,我们预计增长将会持续,但是银保渠道的保费贡献将会进一步收窄。我们也相信太平财险在 2017 年 10 月的保费反弹是可持续的。

我们将目标价提升至 35.50 港元,同时重申“买入”的投资评级。考虑到保险板块较好的市场情绪,我们降低了估值的折让,同时我们维持之前的盈利预测。