下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入

CCM:出货量下滑较为严重

2017 年 12 月 8 日,公司公布 11 月份产品出货量数据,具体来看:手机照相模组出货量为 1,293 万件,同比减少 34.9%,低于 1-10 月份的平均增速 5.3%(1-11 月份的平均增速为 0.2%)。从产品结构来看,13M 及以上占比为 67.3%,高于 10 月份 53.6%的占比,亦高于 1-10 月份 46.6%的平均占比(1-11 月份的平均占比为 48.3%)。公司 11 月份摄像头模组出货量同比下滑幅度较大,主要是公司年初主动采取了优化产品结构的策略;出货量环比下降 14.2%,下滑的原因预计和手机品牌厂商消化库存及公司仍在突破产能瓶颈有关。

我们认为经过“双 11”的消化,行业库存问题有望得到一定幅度的缓解;其次公司摄像头模组产品结构 11 月份优化幅度较为明显(13M 及以上占比创下新高,达到 67.3%),虽然要经历“重质轻量”带来的短期阵痛,但我们认为这同时表明了公司提升自身技术实力的决心。

FRM 再创单月出货纪录

11月份公司FRM出货量继续保持提升,环比增长了36%,达到1,081.1万件,这一数字再次创下了公司指纹识别模组单月出货量的纪录。不断提升的环比出货量说明公司的 Coating 产能在不断释放,考虑到指纹识别模组市场较高的渗透率,公司的市场份额在11月份可能会有一定幅度的提升。

盈利预测与投资评级

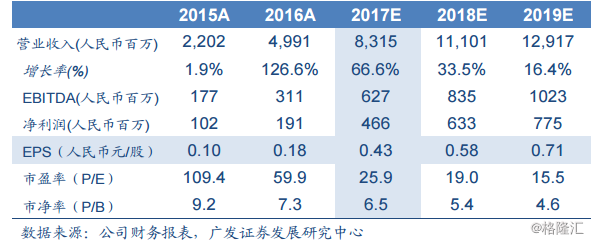

公司短期 CCM 增速具有一定的压力,但考虑到 FRM 出货量连续创出新高以及公司在 3D Sensing 较为积极主动的布局,我们预测公司2017-2019 年 EPS 分别为人民币 0.43 元、0.58 元和 0.71 元,当前价格对应 PE 分别为 25.9X、19.0X、15.5X,给予 “买入”评级。

风险提示

下游智能手机销量达不到预期的风险,产品价格下降不能转嫁到供应商导致公司盈利能力变弱的风险,人民币汇率大幅波动的风险。