下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:增持

目标价:4.61港元

1)历史和目标:1994年福建人林龙安(现持股 62%)于厦门建立禹洲集团从事房地产开发业务,并在十年间将其发展成厦门市占率最高,此后于 2004 年才将业务拓展至第二个临近省会城市福州,以及策略性进入长三角核心城市上海,并于 2006 年进一步拓展至其进行研究生深造的中国科技大学所在省会城市合肥。于 2009 年香港主板上市后的五年间,城市拓展上继续稳扎稳打,进入了厦门附近的泉州、漳州和龙岩以及合肥周边的蚌埠,核心城市中仅选择性进入天津以拓展环渤海区域。2014-2016 年公司进入快速发展阶段,在这一波行业主升浪来临前进入了长三角核心城市南京、杭州、布局了中部城市武汉、以及进入了香港,并于 2016 年末苏州市场开始进入冷却期后进入。公司合约销售从 2007 年的 14 亿增至 2017 年的目标 400 亿(1-10 月完成合约销售 320亿,同比增长 59%),十年年均复合增长率约 40%。公司将 2020 年销售目标定在 1200 亿,但预计所属权益将从目前的八成降至七成,这意味着未来三年权益合约销售的目标增长率仍在接近 40%左右。

2)土储和布局:截至 10 月底,进入城市 18 个,拥有土地储备约 1000 万方,平均土地成本近 5828 元/平米,占当期销售价格的 35%左右。其中持有面积 100 万方,可售面积约 900 万方。以权益可售面积计算,拥有土地储备排名前五的城市分别为漳州(16%)、合肥(14%)、武汉(10%)、苏州(10%)、泉州(9%),以可售货值计算,排名前五的城市分别为武汉(13%)、漳州(11%)、苏州(11%)、厦门(10%)、合肥(10%),排名 5-10 位的城市分别为上海(9%)、杭州(9%)、天津(7%)、南京(5%)、福州(4%),也即这 10 个一二线城市合计贡献销售额接近九成。公司表示未来三年城市数可能增加到 35 个,将发力拓展粤港澳大湾区并继续看好长三角,今年通过收并购方式新进入了惠州和扬州两个城市,近期还新进入青岛和舟山,年底前还有望完成于大湾区核心城市另一宗规模较大的收购。林主席表示将利用其在侨届的身份在海外华侨中拓展收并购机会,在千亿规模之前继续立足于开发业务,管理上未见有显著瓶颈。

3)负债率水平:公司 2013-2017 年 10 月的权益土地金额大致为 69 亿,54 亿,86 亿,169 亿和 120 亿,中期负债率水平约 73%左右。公司于中报业绩披露后以每股 4.53 元港币(8%市价折价,1.4 倍 PB)配股融资 15.86亿港币,令负债率下降约 20 个百分点。此后公司亦于 9 月末在离岸市场发行 3 亿美金(息率 5.38%)永续债,并在 11 月初公告赎回 2.5 亿美金 19 年到期的高息债(息率 9%)。我们预计公司年底时现金规模在 200 亿人民币左右,有息负债规模略超 300 亿,其中美元债 6.0 亿美金,人民币公司债 100 亿,净负债率在 80%附近,较公司历史负债率均值(65%)略高,且 18-19 年也将维持在这个较高的位置。

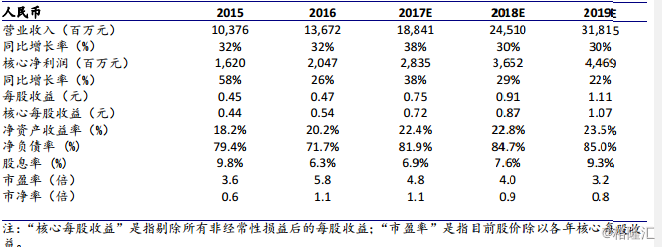

4)财务预测:禹洲上市八年来营业收入经历年复合增长 32%至 2016 年的 137 亿人民币,核心净利润经历年复合增长 26%至2016年的略超20亿,毛利率平均水平约 40%,净利率平均 16%,公司每年保持平均派息比率 34%。预计到今年底的已售未结金额接近 500 亿左右,可供 17 年及其以后陆续入账。我们认为公司 17-18 年毛利率仍将维持坚挺(35%附近),但随着 16-17 年部分高价地项目在 18-19 年开始销售而在 19-20 年之后开始入账,未来毛利率水平面临一定压力,但在同业中可能仍将属于偏上的企业。我们预测 2017-2020 的营业收入增长率32%,核心净利润增长率 29%,派息维持在 30%以上,核心每股收益为 0.72 元(+34%),0.87 元(+22%),1.07元(+22%),1.33 元(+25%)。

5)首次评级:公司股价自 9 月末触及 52 周高位后至今回落三成,期间房地产行业的持续调控为主因,而公司所在区域市场合肥和苏州表现略弱亦不可忽略。但公司未来两年业绩已高度锁定,目前以 18 年业绩衡量 PE 约四倍 PB 不足 1 倍,股息率约 8%,且负债规模可控。我们也对公司在部分区域拍得的高价地(厦门、漳州)有所担心,但相对公司整体储备而言风险仍不大,且我们看好这些城市的长期远景。基于房价和利润率的保守估算,我们预测公司每股净资产值为 7.10 港币。我们给予目标净资产折价 35%,12 个月目标价 4.61 港币,相对目前股价有 18%的升幅,首次覆盖给予增持评级。