下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,由于“煤改气”加上冬季供暖,天然气供应极度紧张。LNG则是从9月份一路涨价。到12月1日当天个别地区液厂的气价飙升至9000元/吨,创历史新高,而往年9月以来全国LNG市场平均价格涨幅已经翻倍。面对紧张的气源,政府也是想尽了应对的紧急方法。包括对川渝地区所有化肥化工企业包括气头尿素、气头甲醇厂家从8日起全部停车,以保华北用气。北京实现无煤发电半年多后,紧急重启华能燃煤电厂。发改委要求“三桶油”互保互供,启动24小时应急值班制度以增产增供。然而,天然气LNG价格依然受供需关系不断上涨华东以北,LNG价格大多高出液化气1000至2000元/吨。今年LNG价格已与去年同比涨幅高达100%了。国内的天然气价格不是发改委规定的吗?为什么LNG不是?LNG涨价对行业有什么投资机会,未来走势又会如何?

首先了解一下我国LNG的运营模式

的确,对于天然气,发改委规定了上游的门站价,中游的管道运输规定了8%的收益率,下游也限定了居民用户端的价格,原因是为了保证满足最基本的国民生活需求。而LNG则是市场化,价格受供需影响较大。根据2016年的数据,我国LNG供应量占天然气总供应量的11%。

之所以有LNG的存在,是因为运输方便。部分地区由于适用于输气管线不易到达,或由于用量小修建管线不经济,因此对这部分的中小城镇和工厂等终端用户用LNG更方便经济。同时,LNG也是目前海运进口天然气的一种运输方式。目前LNG的供应量有80%以上是“三桶油”,其余是民营LNG液化工厂。管道输送前期管道建设投入较大,但后期成本低,因此适合较为稳定的城镇居民用户,目前使用天然气的居民用户主要使用管道输送的方式。LNG大部分的用户是工商业。2016年,工业用户占LNG需求量占总LNG需求量的46%。

谁去买LNG的气?

今年冬季LNG价格高涨,买LNG的将承受高昂成本。LNG的买卖模式分“一对一”模式和“一对多”模式。

“一对一”模式即LNG 气化站直接面向一家用户,如为某一工业企业单独供气,燃气供应商负责采购 LNG 和气化站所需设备,用户负责提供场地及敷设燃气管线(若用户有需求也可由燃气供应商敷设管线)。这一种方式意味着工业企业将以市场价直接购买LNG,因此,而面对今年涨价1倍的LNG,部分工业企业选择停产,特别是以天然气为原材料生产化肥、甲醇的工业企业。

“一对多”模式即是燃气供应商获得某一区域燃气经营权,在该区域内敷设燃气管网,并以 LNG 气化站作为气源供气。如燃气供应商获得某一工业园区经营权,建设气化站和园区入户管网,为园区内各企业供气。

今年由于“煤改气”的原因,再加上北方供暖需求,民用的天然气需求量急速增加,未来保证民用燃气的需求,政府要求把气优先供给居民用户。因此,当民用供气不足的时候,获得某一区域燃气经营权的燃气供应商得以“一对多”的模式供应给居民用户,因此,虽然大型的燃气供应商如华润燃气、中国燃气等于上游有买气量的合约,但难以保证短时间的民用供气不足问题,所以也是昂价LNG的买家之一。由于不能把成本转嫁给民用终端用户,只能承受这部分成本。

未来LNG走向?

要解决LNG涨价的问题,主要还是靠供应端。天然气供应主要来自三个方面,自产气、管道燃气及LNG。加快储气库建设、铺设管道等,都非短工夫内可以达成,因此随着煤改气的持续推动,以后国内液化自然气市场供应短缺的状况,在将来两三年内都难以改变,夏季短缺状况更为严格。

自产气,由于涉及大量的工程,开采及技术原因,在未来的一两年内,很难有太快的发展,因此预计18年自产气的增速保持在6%左右。

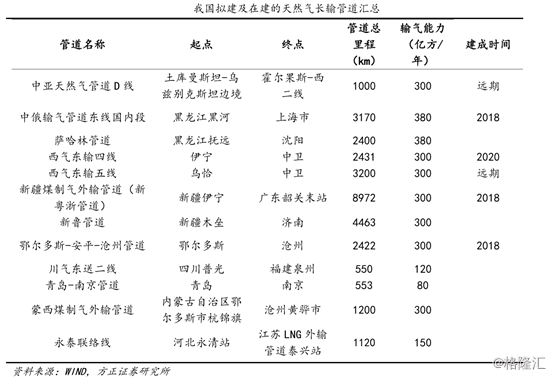

天然气进口长输管道方面,由于管道建设工程大,建设时间长,最快也只有18/19年投产的中俄东线及2020年投产的中亚D线。但考虑到逐步达产,新增的供给在近几年内也是比较有限的。

所以,就未来一两年来说,两者的缺口主要还是由进口LNG填补。

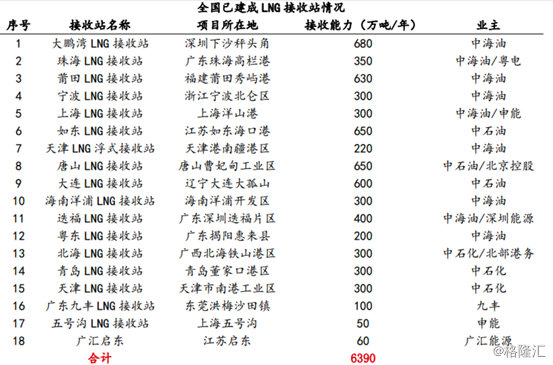

今年,天然气的进口量急速上升, 2017 年前 10 月,我国 LNG进口量 2909万吨,同比增长 47.84%。。根据增速, 预计 2017 年全我国 LNG进口量将达到3900万吨,目前,我国LNG接收产能只有6390万吨每年,LNG接收站的平均全年的开工率达61%。

根据目前数据,预计2017年居民煤改气总共完成300万户,工商业燃煤小锅炉今年仅河北省的改造量就在 1.2 万蒸 吨,全国预计完成改造 5万蒸吨。根据煤改气计划,未来民用煤改气华北地区为未改造的还有2700万户,是今年改造的9倍,工业燃煤锅炉还需要改造14.8万吨,是今年改造的3.6倍。假设按照未来5年时间完成,将带来未来几年在华北地区天然气消费量超过15%的增速。

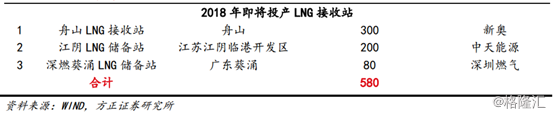

由于短时间内靠自产及管网输送增速有限,19年LNG新增进口量达到1100万吨。,预计18/19年LNG的接收量增加到约7000-8000万吨/年, 随着18年投产的LNG接收站,接收站的总产能上升至8200万吨,全年平均开工率将达到66%,高于今年全年开工率,意味着LNG明年将继续紧张。

投资逻辑:

目前,受“煤改气”叠加供暖季影响,导致天然气价格持续上涨。某些地区甚至出现“气荒”,企业无天然气可用,被迫限产或停产。在化工行业内,尿素的原材料可由天然气、煤炭、石油三大原材料生成,而国内约22%的产能采用天然气作为原料。在目前供气紧张的大环境下,气头尿素产能因原料不足或成本高昂的原因停产,降低国内尿素的供应,因此利好尿素价格。而煤头尿素作为气头尿素的替代品将间接受益。

港股里,中国心连心化肥(1866.HK)是中国第6大以煤炭为生产原料的化肥公司,主要生产及销售尿素、复合肥、甲醇、液氨及氨溶液,生产成本是全国最低的四家尿素生产公司之一。这正是受LNG涨价利好的标的。公司三季度业绩符合预期,前三季度净利润2.6亿,增长209%。公司内部经营良好,虽然今年煤价也一直上涨,50%以上尿素企业处于亏损状态,但公司借先进生产工艺、自有煤矿等优势达到盈亏平衡或微利。近期煤价稳中有降,后期受“煤改气”影响,国内煤炭需求难起,煤头尿素成本相对稳定。因此预计尿素的毛利率还将在这波涨价潮中得到提高。

同时,LNG在未来一到两年都是需求较大的。以300万吨的接收站计算,假设长协价格为2000元/吨,一年的总毛利规模将为32亿元。因此LNG接受站的民营企业将会是关注的重点,可是目前LNG接受的标的只有广汇与中天,港股里并没有。那么我们可以转向LNG装备的中集安瑞科(3899.HK)。

最后,天然气分销商在未来的好几年来说都是收益的。单在煤改气华北地区居民用户还有2700万户为未改造,新用户接驳毛利率高达50%以上。随着“煤改气”的逐步落实,天然气分销商将长期收益。可关注中国燃气(384.hk)、华润燃气(1193.hk)、天伦燃气(1600.hk)等燃气分销商标的。

(格隆汇李洁)