下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

(1)公司概述

VICON(3878.HK)是一家香港私营部门的专门地基承建商,专注于设计及建造地基项目。地基工程涉及不同类别的建造工程,如打桩施工、挖掘及侧向承托工程及桩帽建造。VICON在香港地基承建行业的竞争优势主要在于其在完成涉及复杂地基及工程设计的项目的经验。

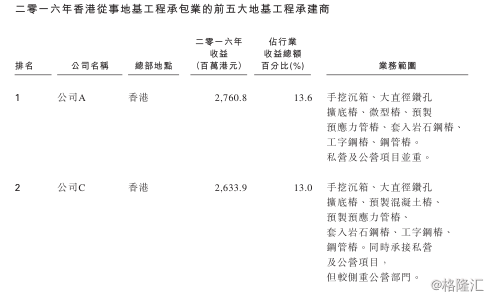

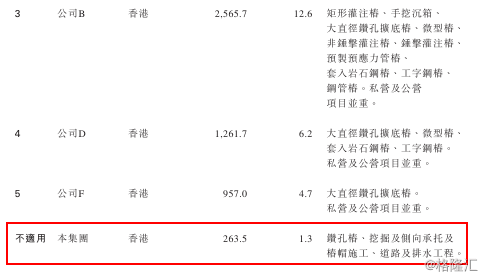

2016年前五大地基承建商占据行业收益总额的约50.1%,VICON占据香港地基行业总收益的约1.6%。对比占据市场总收益第一的13.6%和占据市场第五的4.7%,VICON的市场占有率不具备绝对竞争优势。

(2)IPO情况

公司拟发行1亿股,其中90%为国际发售,10%为公开发售,超额配售比例为15%;

预计净筹资7300万港元;

每股发行价1-1.2港元,每手买卖单位2000股股份进行交易。入场费为2424.18港元;

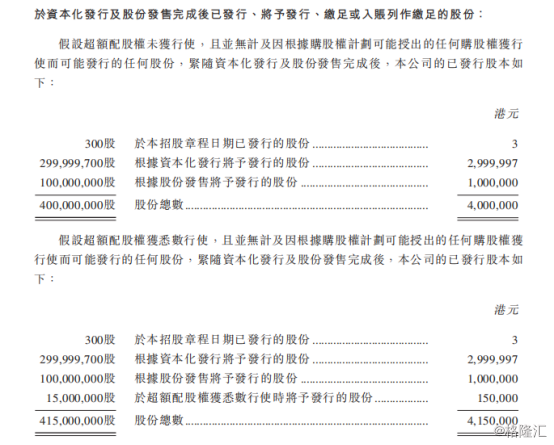

发行后总股本(未获超额配售)4亿股,超额配售完成后则为4.15亿股;

发行后总市值为4-4.8亿港元。

(3)招股日期及上市时间

12月12日至12月15日招股,预计于12月21日公布招股结果。

预期股份将于2017年12月22日在联交所开始买卖。

一、基本面介绍

1、行业概览

(1)香港建筑地盘的整体建筑工程市场

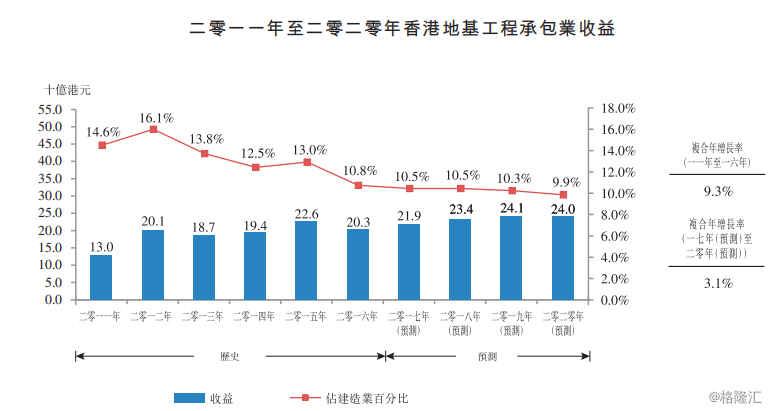

香港总承建商及次承判商执行的整体建筑工程总产值由2011年约 890 亿港元增至2016年约 1,877 亿港元,复合年增长率为 16.1%,主要是由于香港政府为推动经济增长而推出更多建筑项目的举措。香港政府过往数年一直增加对基础设施的投资,如十大基建项目及深港西部通道及广深港高速铁路。

展望将来,一方面,公营部门预期总承建商执行的建筑工程总产值将维持增长趋势,由2017年的 946 亿港元增至2020年约1,130 亿港元,复合年增长率为 6.1%。由于香港政府

采取多项措施促进住房供应,除基础设施项目外,预期公营部门的增长亦受公共房屋所推动。另一方面,私营部门预期所执行建筑工程的总产值增长略微放缓,于2011年至2016年由 353 亿港元增至 784 亿港元,复合年增长率为 17.3%。而次承判商执行的建筑工程总产值按复合年增长率 21.5%,由2011年的 116 亿港元增长至2016年的 307 亿港元。

(2)香港地基工程承包市场

地基工程(如打桩)是大部分其他建筑工程的前提,在建筑项目开始时进行,地基行业与建造业的增长密切相关。2017年至2020年,预计地基工程承包业收入将由约 219 亿港元增至约 240 亿港元,复合年增长率为3.1%。香港地基工程承包业高度整合,2016 年,前五大地基承建商占行业收入总额的约50.1%,2016年香港地基行业总收益约为 102 亿港元。

地基承建行业的竞争因素主要包括:

1. 该公司的行业声誉及经证实的往绩记录;

2. 与客户、次承判商、原材料供应商及工人的稳固关系;

3. 地基项目管理经验及技术专长;具竞争力的项目定价。

展望未来,香港政府启动的建筑项目将较为可观,公共基金项目现已明确。同时,随着香港人口预期将继续增长,香港政府预期将增加住宅物业供应。各种因素均将利好地基承建行业的发展。

2、公司介绍

竞争地位

香港地基工程承包业高度整合,2016年前五大地基承建商占据行业收益总额的约50.1%,2016年香港地基行业总收益约为102亿港元。按2016年的数据,VICON仅占据香港地基行业总收益的约1.6%。

公司的经营

VICON是一家香港私营部门的专门地基承建商,专注于设计及建造地基项目。地基工程涉及不同类别的建造工程,如打桩施工、挖掘及侧向承托工程及桩帽建造。公司在香港地基承建行业的竞争优势主要在于能完成涉及复杂地基及工程设计的项目方面的经验。亦能够就把公司设计及建造地基项目开发可替换及具成本效益的地基设计方案。

于业绩记录期内,VICON大部分收益来自设计及建造地基项目的建筑工程,所以公司为专业的地基承建商。

VICON于香港的私营部门客户包括物业发展商、项目拥有人及其总承建商。于业绩记录期内,我们所承接地基项目的总合约金额介乎0.2百万港元至337.1百万港元。截至2017年3月31日止两个年度及截至2017年8月31日止五个月,公司分别担任一个、五个及六个地基项目的总承建商,总合约金额分别为3800万港元及8810万港元及1.62亿港元。

现在公司手头拥有13个在建地基项目。截至2018年3月31日止七个月及截至2019年3月31日止年度,地基项目的合约金额为6.31亿港元,而根据相关合约文件,该项目预期将产生的估计收益额分别为1.98亿万港元及6070万港元。

经营战略

公司战略方面,公司已经从承接地基项目的次承判商成长为总承建商。2016年2月,公司首次在一个地基项目中担任总承建商。根据最新数据,VICON作为总承建商已承接7个地基项目,并作为次承判商承接18个地基项目。除了香港地区以外,VICON也开始开拓澳门市场。2017年9月,VICON获授澳门项目,该项目将于2018年第一季开展建造工程。

业务策略

公司业务目标是成为主要专注于香港私营及公共部门设计及建造地基项目的承建商。为实现该业务目标,拟实行以下业务策略:(a)专注于大型的设计及建造项目;(b)发展及巩固我们作为总承建商的角色及能力;(c)开拓香港公营部门的业务机会。

公司的客户与供应商分析

五大客户

截至2017年3月31日止三个年度,来自五大客户的收入分别为2.76亿港元、3.23亿港元及2.57亿港元,分别相当于截至2016年3月31日止两个年度收益的全部金额及截至2017年3月31日止年度收益的97.6%。截至2016年及2017年8月31日止五个月,来自五大客户的收益分别为7080万港元及1.14亿港元,分别相当于收入的100%及93.1%。

五大供应商

截至2017年3月31日止三个年度,我们产生的建筑材料、零件及消耗品成本分别为1350万港元、1490万港元及4630万港元,占同期总销售成本5.6%、5.6%及21.5%。截至2016年及2017年8月31日止五个月,建筑材料、零件及消耗品成本分别为1310万港元及3470万港元,分别占总销售成本22.6%及33.2%。

3、财务分析

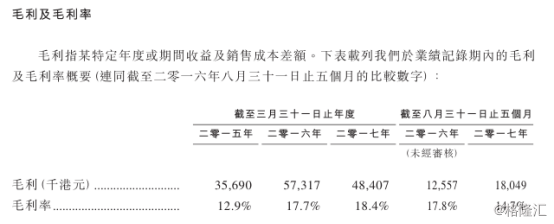

毛利率

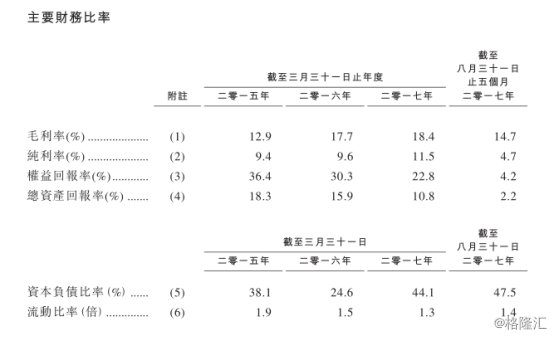

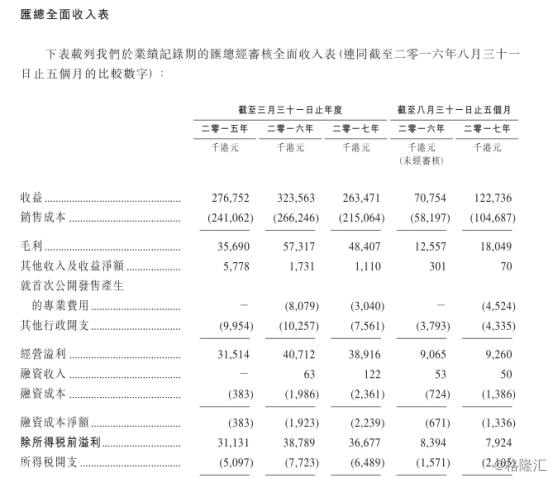

2015年、2016年、2017年及截至2017年8月31日止五个月内,于业绩记录期的毛利率分别为12.9%、17.7%、18.4%及14.7%。

净利润率

2015年、2016年、2017年及截至2017年8月31日止五个月内,于业绩记录期的净利率分别为9.4%、9.6%、11.5%及4.7%。

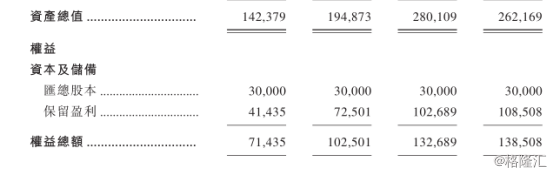

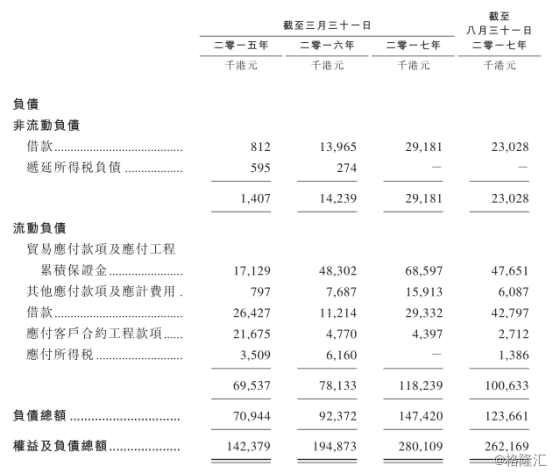

资产负债比率

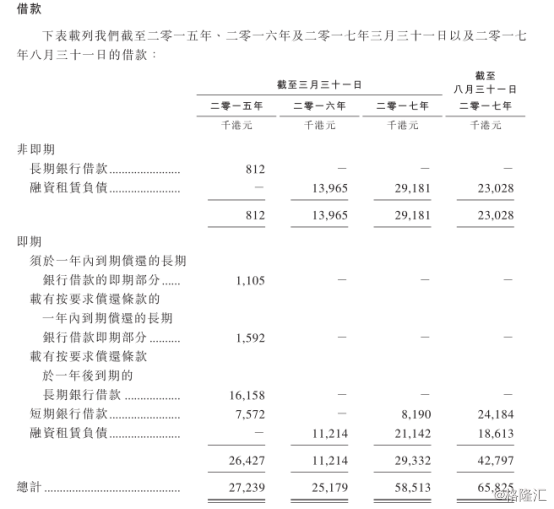

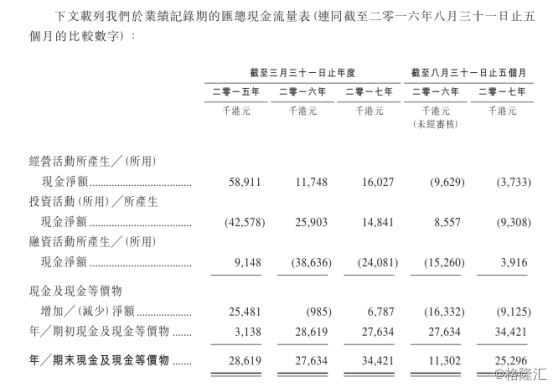

资产负债比率由截至2015年3月31日的38.1%下降至截至2016年3月31日的24.6%,2017年3月31日的该数据为44.1%,主要归因于年内购买机器导致的借款增加。截至2017年8月31日上升至47.5%,主要归因业务经营规模融资借款增加。

总资产回报率

我们于业绩记录期的总资产回报率分别为18.3%、15.9%、10.8%及2.2%。我们的总资产回报率由截至2015年3月31日的18.3%下降至截至2016年3月31日的15.9%,并于截至2017年3月31日减少至10.8%及于截至2017年8月31日进一步减少至2.2%。

重要财务项数据

4、公司优势

(1)拥有完成涉及复杂地基及工程设计地基项目的经验;

(2)开发可供选择及具成本效益的地基设计方案的强大能力;

(3)强大的内部设计能力;

(4)严格的质量控制和既定管理程序;

(5)拥有丰富经验及技术知识的强大管理团队。

5、风险因素

(1)业务以项目为本而公司的收益依赖于成功获授及完成地基项目。

(2)未必能够维持现有的利润率,因各利润率因建筑工程限制不同或因该公司担负的角色不同。

(3)于业绩记录期内依赖主要客户。

(4)风险或来源于估算项目成本,而未能准确估计项目成本或任何地基项目延迟完成,可能导致成本超支或甚至出现亏损。

(5)地下勘察结果与建筑地盘实际地质状况可能有所差异,可能导致完成地基项目出现额外成本或突发延迟。

(6)有关地基项目的现金流入及流出为不固定,此情况可能影响公司的流动资金状况。

二、IPO点评

1、发行情况

行业:基建

公司拟发行1亿股,其中90%为国际发售,10%为公开发售,超额配售比例为15%;

预计净筹资7300万港元;

每股发行价1-1.2港元,每手买卖单位2000股股份进行交易。入场费为2424.18港元;

发行后总股本(未获超额配售)4亿股,超额配售完成后则为4.15亿股;

发行后总市值为4-4.8亿港元。

保荐人:创升融资

核数师:PWC

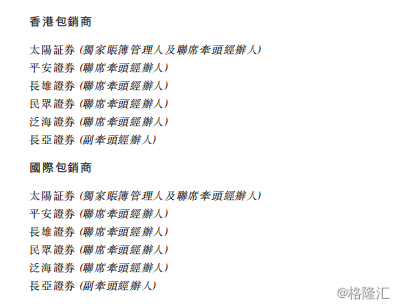

包销商:太阳证券、平安证券、长雄证券、民众证券、泛海证券;

招股日期及上市时间

12月12日至12月15日招股,预计于12月21日公布招股结果。

预期股份将于2017年12月22日在联交所开始买卖。

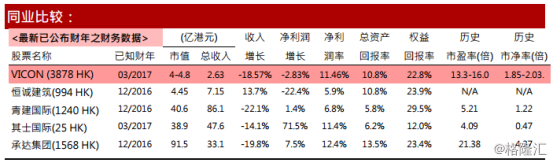

2、估值水平及同业比较

2016/2017年度总收入 2.63 亿港元;2016/2017年度净利润 0.3 亿港元;

发行后上市前总市值约为4亿港元-4.8亿港元;

发行后上市前每股净资产为:0.54-0.59港元;

预计发行后上市前可供参考的市盈率PE为:13.25-15.90倍;

预计发行后上市前可供参考的市净率PB为:1.85-2.03倍;

(注:VICON的财务年结日为3月31日)

公司市值较小为4.0-4.8亿港元。市盈率为13.3-16.0之间,市净率为1.85-2.03,均高于同业平均水平。盈利能力方面,净利润率、ROE等均处于中游水平。综合来看,公司估值水平一般。

公司市值较小为4.0-4.8亿港元。市盈率为13.3-16.0之间,市净率为1.85-2.03,均高于同业平均水平。盈利能力方面,净利润率、ROE等均处于中游水平。综合来看,公司估值水平一般。

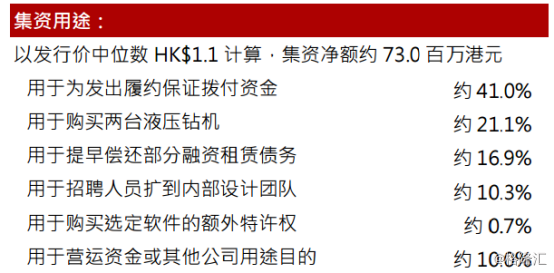

3、集资用途

4、基石投资者

无基石投资者

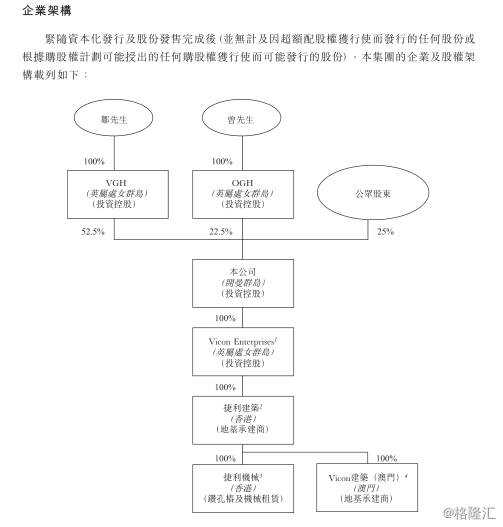

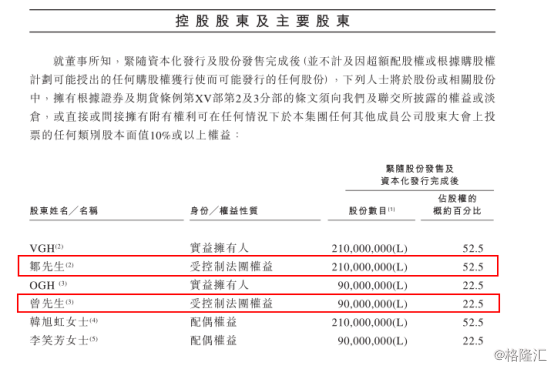

5、股权结构

(1)上市后的股权结构图

(2)控股股东、实控人及重要管理层

(2)控股股东、实控人及重要管理层

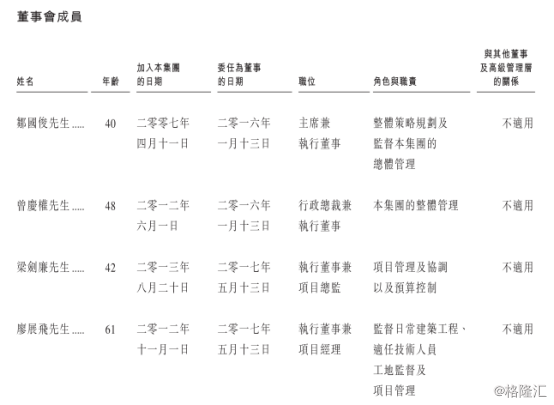

执行董事、董事会主席及公司实际控制人:邹国俊 先生( 40岁 )

邹先生于建造业累积约15年经验,曾担任嘉顺土木工程有限公司工程师,负责项目管理及地盘监督。也曾为项目协调员,负责培兴工程有限公司的设计、项目协调及实地测量。在建筑项目总承包服务方面拥有丰富经验。分别于2000年7月及2004年5月于泰恩河畔纽卡素大学(University ofNewcastle Upon Tyne)取得土木工程工学学士学位及土力工程理学硕士学位。于2016年1月13日获委任为董事,并于2017年5月13日获调任为执行董事及董事会主席。主要负责本集团的整体策略规划及监督本集团的总体管理。

执行董事、行政总裁及重要股东:曾庆权 先生 ( 48岁 )

曾先生于香港的楼宇建造业已累积约24年经验,加入本集团前,曾先生曾在各大建筑公司历任工程师、首席工程师及高级技术经理,负责项目设计及地盘监督、项目管理及设计、监督项目的技术事项及相关法定程序。于2016年1月13日获委任为董事,并于2017年5月13日获调任为执行董事及行政总裁。曾先生现为公司的行政总裁,负责本集团的整体管理。

三、新股评分

得分:2.5分(总分5分)

理由:从行业地位判断,公司在业内排名不高,市占率少;行业主要依赖本港政府的基建计划,受到政策因素影响较大;过去业务增长未见突出,业务高度依赖于前五客户,业务具有一定不稳定性;从财务估值上看估值没有优势,市值规模较少;

是否推荐申购:不推荐。