下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今晚美联储就要公布议息结果了,相信加息是大概率事件。然而近期华尔街正在讨论一个更重要的问题:美国国债收益率曲线趋平,甚至有倒挂, 对金融市场和经济前景来说意味着什么呢?

什么是收益率曲线趋平?

美国国债收益率曲线是由短期利率(通常指1年,2年,3年期国债)和长期利率(通常指10年,20年,30年期国债)构成。 短期利率反应的是金融市场的兴衰而长期利率反应的是实际经济状况的兴衰。美联储说的升/降息,都指的是升/降短期利率。收益率曲线反映的就是短期利率和长期利率之间的关系。收益率曲线和宏观经济政策与经济发展相互作用, 同时也是金融产品定价的基准。

在收益率曲线正常的情况下,短期利率是低于长期利率的。这很好理解,投资者对自己的资金期限要求,如果资金投入时间短,收益要求就低,如果投入时间长,收益要求就高。因为期限短的债券流动性比期限长的债券流动性强,所以长期收益率比短期收益率高的原因也就是对长期国债流动性差的利率补偿。

从另外一个角度看,收益率曲线就是借贷成本曲线。好比现在去贷款买房,10年付清和30年付清,肯定是30年付清的利息比较高。

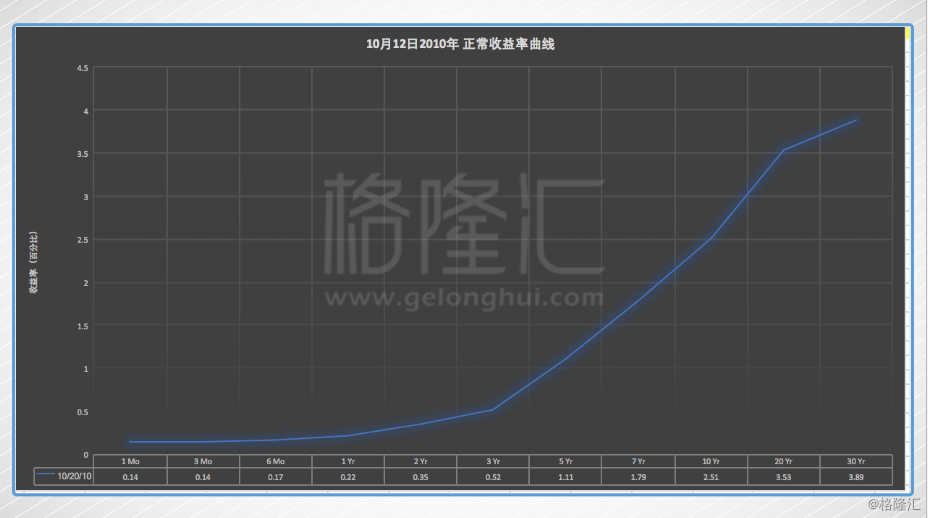

正常的收益率曲线长这样。

(2010年10月12日,正常收益率曲线)

但会出现另一种反常的情况,也就是华尔街现在讨论的收益率曲线趋平,它是指长期利率和短期利率接近相等,利率差接近0或等于0,图形呈水平状。更异常的情况是长期利率甚至低于短期利率—倒挂/反向收益率曲线。

倒挂的收益率曲线长这样。

(2006年8月24日,倒挂收益率曲线)

为什么会出现这种情况呢?上面提到央行能直接作用的是短期利率,而长期利率是市场博弈的结果。市场愿意压低长期利率,这间接表明表明了投资者对于未来的经济增长前景表示不明朗,或预期未来通胀会偏低而预计未来利率会下降。

有趣的是,这种预期未来经济不明朗可以通过自我反馈影响到经济。当长期利率低于短期利率时,对银行而言就变得无利可图了,毕竟银行做的生意就是借短贷长。无利可图的银行会开始减少长期贷款,这让想进行长期投资的企业融资开始变得困难,实体经济开始变差。结果,预期不明朗的经济经过不断的自我反馈真变得不明朗了。

倒挂的收益率曲线与金融泡沫:

那实际情况是不是如此呢?来看历史数据。

历史上,收益率曲线通常会在经济衰退前大概12-18个月开始倒挂。从1957年开始算,截至2008年,一共出现了8次经济衰退。只有1958年和1969年2次经济衰退前收益率曲线没有出现倒挂,20实际80年代到2008年的另外6次经济衰退都出现了收益率曲线的倒挂。

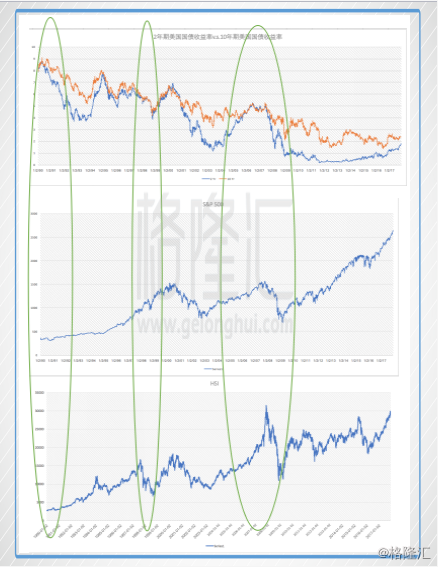

在下文三幅图里,我们可以看到1991年,2000年,2008年标普500和恒生指数都有明显下跌,在这三个期间,美国也同时经历着经济衰退。在上图我们看到,在这三次经济衰退前,长期国债和短期国债都出现过利率倒挂的现象。图中的反映就是,短期收益率(蓝色)和长期收益率(橙色)重合,甚至蓝色线跑到了橙色线上方。因此,金融市场现在流行着一个观点,利率倒挂出现的时候就是危机前夕。

在图一,我们以另外一个方式呈现了收益率曲线,在这里我们也可以叫它『利差』。市场上普遍用10年期国债减去2年期国债得到利差。利差为负数就代表利率倒挂。橙色线是10年期美国国债收益率,蓝色线是2年期美国国债收益率,数据是从1990年1月2日至2017年12月8日。图二图三分别是同期标准普尔500指数历史走势和恒生指数历史走势。

就拿离我们最近2008年金融危机为例:早在2004年6月,美联储就担心房地产市场泡沫过大而开始加息。到了2005年12月22日,美国联邦基金利率(Fed Fundsrate) 已经达到了4.25%,同时2年期国债收益率达到了4.40%。然而,7年期的美国国债收益率只有4.39%,并没有2年期国债收益率高。这表明了投资者愿意接受把他们的资金投资于7年的项目的同时接受一个比2年项目还低的收益率。这是2008年金融危机前的第一次利率倒挂。

到了2005年12月30日,2年期利率达到4.41%,但是7年期和10年期利率分别只有4.36%和4.39%。2006年1月31日,美联储再一次加息,2年期利率达到4.54%,但是7年期利率只有4.49%。利差开始越来越大。到了2006年7月17日,2年期国债收益率和7年期国债收益率利差达到了-8bp。当时的美联储认为,只要长期收益率保持低位,那么市场上就会有充足的流动性以防止经济衰退。但是,2008年的金融危机告诉我们,当时的美联储错了 。所以华尔街的交易员现在都特别关注这个指标,希望能在这里找到对未来经济和金融市场表现的线索。

(2008年金融危机前美债收益率)

美联储加息对利差的影响:

从上周五美国劳工部发布的非农就业数据显示,美国11月新增就业人数超过市场预期。 美国11月季调后非农就业人口增加22.8万,高于预期的19.5万,前值为26.1万。美国11月失业率为4.1%,预期为4.1%,前值为4.1%。这次的经济数据为美联储周三的加息提供了重要的支撑,而且华尔街普遍预计,明年很有可能会迎来三次甚至更多次的加息。

以下是各投行对于明年加息的预测:

德意志银行:2018年美联储可能再加息3次

美银美林:2018年美联储将继续升息

摩根大通:2018年美联储或加息4次

花旗集团:2018年是货币政策真正紧缩的一年 平均利率或攀升至1%

摩根士丹利:2018年或加息三次 2019年加息2次 2020年加息1次

高盛:2018年美联储将升息4次

美联储加息将直接作用于短期利率,推高短期利率,长期利率取决于投资者的反应,正常情况下,长期利率也会跟着升,但是如果未来不明朗因素多的时候,长期利率可能并不朝美联储想要的方向走。

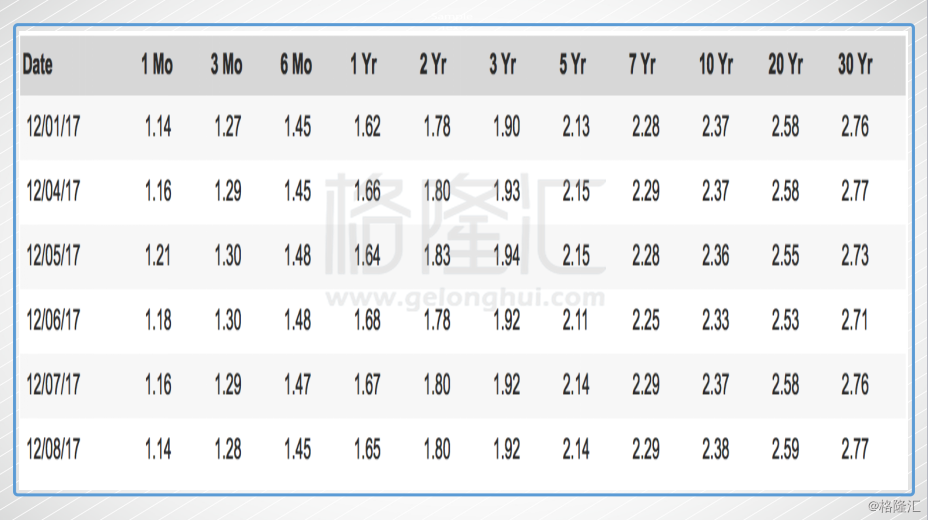

从上周五(2017年12月8日) 的市场来看,10年期美国国债收益率为2.38%,2年期美国国债收益率为1.80%,利差只有+58bp。按照过往,美联储每次加息的步伐都是25bp。

现在的美国经济可以说是,不温不火。过快的加息很可能会把正在萌芽的增长火苗浇灭。因此在短期利率上扬的同时,美联储也会同时利用其他手段把长期利率尽量压低。在这个猜测下,未来的利差只会进一步收窄。当利差进一步缩小,甚至达到了倒挂,我们就要担心美股市场的风险以及对港股市场波及程度了。

小结:

收益率曲线是金融产品的定价基础。同时,收益率曲线和宏观经济政策一起,与经济发展相互作用。因此,透过收益率曲线,我们可以得出很多关于金融市场和经济发展的线索。可是,线索终归线索,没有任何一个指标可以单一地去预测出股市大跌,金融泡沫,经济衰退等。依靠一个单一指标发现的一丝蛛丝马迹就下定论预测明年加息次数、股市大牛/大熊、金融泡沫、经济衰退等,未免太过儿戏。

从目前的情况看来, 我们能直接观察到的是未来美联储加息欲望是愈加强烈 。 同时透过市场的博弈,我们观察到的是长期收益率不断下跌。长期收益率的下跌代表投资者对未来实体经济的繁荣程度存在一定疑虑。然而最近的美股却牛气冲天,天花板仿佛是一个不存在的概念。俗话说,股市是经济的晴雨表。从美股牛市看来,美国经济应该是持续向好的。但是从美国国债的长期收益率不断下跌再看来,感觉市场对经济增长还是存在疑虑。在这种情况下,我们应该要思考的是,当债市指标和股市指标对未来经济增长相悖,我们应该怎么去分析这件事?

虽然过去历史不代表将来表现,但是历史往往是相似的。美国金融史告诉我们,8次经济衰退其中6次里有出现过利率倒挂。按照概率来推测,利差缩小,利率倒挂后发生经济衰退,这就是一个大概率的推测了。

或许,下一次金融危机离我们不远了。