下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有一类伟大的公司,被巴菲特定义为“必然性公司”("Inevitables"),其特点是:

拥有结构性竞争优势,公司长期良好发展成为必然;

由于不可预见的技术变革,有些结构性竞争优势会被磨灭;

它们从不拒绝变化,当今时代变化的冲击不处不在;

它们懂得变化,能调整适应变化;

它们专注于创造顾客价值。

谷歌,亚马逊,和脸书(Facebook)具备这样的特点,属于这类伟大公司。

这样的伟大公司在中国也为数不少。它们受益于中国互联网的普及流行,特别是不断壮大的中产阶层。互联网使用越来越多,人们在网上消费越来越大,这是必然的趋势。

随互联网使用一起不断增长还有:数字广告,电子商务,移动支付。与美国1950年代航空公司的兴起不同,互联网这个必然性行业将会给胜出的龙头公司带来巨大的利润。

这类必然性公司中,腾讯公司堪称数一数二的老大,它能够引领这一趋势并能将其资本化。

腾讯,家喻户晓。但是腾讯到底是做什么的呢?

数字广告 - 拥有9.38亿高度活跃的微信使用者

发布视频游戏 - 高利润率,高ROIC的业务,能产生大量自由现金流

移动支付 - 微信支付是中国最大的移动支付平台

媒体订阅 - 超过一亿人订阅腾讯的新闻平台,音乐,电影,视频,以及原创内容(这就是Apple音乐,YouTube, 及NetFlix总结合)

电子商务 - 腾讯是京东的合伙人及少数股东,微信是潜在电子商务中枢。

与美国公司做个比较,会更加直观。想象一下,如果一个公司包含以下所有公司的业务:

这家公司会长成什么样子呢?答案就是:就像腾讯这样子!

看看下面的财务数据,感受一下腾讯的成长吧:

关于腾讯文章很多,往往都只是局部侧面介绍,这篇文章尝试着以全方位视角告诉您一个完整全面的腾讯公司,以及它值得您深入关注的理由:

微信- 连接全中国人的网络。聊天,支付,微信群,社交,购物,汇钱,打的,付账单,还有无数。

超长的起飞跑道 - 腾讯是市场领导者,然而目前份额依然极小。这是一个巨大,持续成长的市场,包括:移动广告,电子商务,媒体内容,云计算,以及游戏。

优质的业务 - 高利润率,大量自由现金流,重复性营业收入流量,低资本支出。

杰出的创始人/经营者 - 专注于创造最大化的长期价值

下面逐条详细阐述:

优势1. 微信 - 无处不在,无时不在

什么是微信? - 来自《经济学人》文章“微信的世界("WeChat's World")”

"像中国大陆大多数专业人士,她妈妈使用微信而不是Email来开展她的业务。微信提供了所有一切,包括免费视频电话,即时群聊,到最新新闻,轻松分享多媒体文件。。。"

“她爸爸使用微信网上购物,给购买实体店的商品付款,水电煤气账单付费,和朋友晚餐AA,只需简单几个点击,他可以轻松预定出租车和付款,饺子外卖,剧场门票,医院预约,海外假日,所有这些,微信无所不能。”

“如一个美国风险资本投资人说的,微信可以包含您与世界日常联系的所有节点,从清晨到深夜。“

微信的功能可以总结如下:

- 发信息(短信和电邮已经不再使用)

- 社交网络

- 微信群

- 线上购物和移动支付

- 在实体店付款

- 还有很多如:付账,打的,订餐,转钱,买票,等等不胜枚举......

典型的网络效应

网络效应在于当新增一个使用者时,所有使用者的价值都得到了增加。由于极为良好的用户体验,微信吸引人们去使用,这样吸引着更多的人来互动;这样吸引了开发者,商户,和广告商销售东西给用户,由此进一步更多的用户......

微信庞大的网络

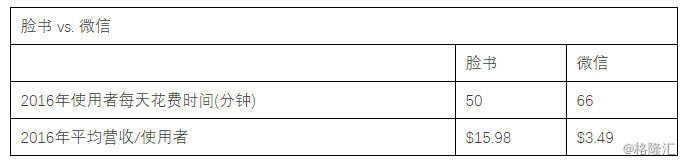

微信有9.38亿使用者,仍然不断增长(同比YOY增长23%),1千2百万正式账户。使用者参与活跃度迅速增长,比如:普通的使用者每天通常会化66分钟在微信上,有三分之一的使用者在微信上花费时间甚至在4小时以上!

微信支付

微信支付十分方便, 一个支付系统可用于微信里所有App(而无需在使用每个App时,重新输入卡号信息)。它同时适用于线上和线下,而且对商家很便宜,这带来了更多人使用。

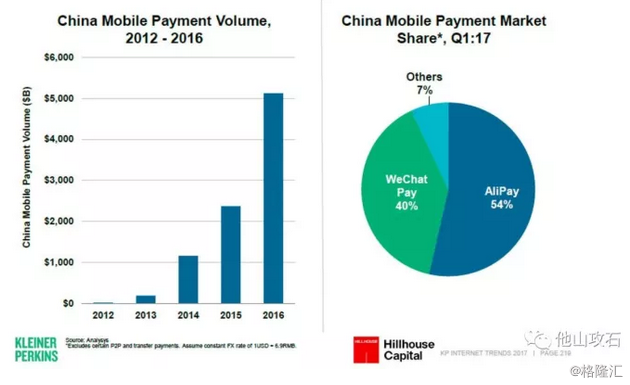

微信支付占据中国40%的份额。每天微信有6亿次的交易,2016年微信支付的交易流量估计为¥7.8万亿($1.2Tx6.5)。B2C微信支付交易同比YOY增长200%(包括线上及线下)。

典型微信使用者的一天是这样的:

7:00 醒来,刷刷朋友圈的moments

7:45 用微信叫嘀嘀打车去上班

8:30 用微信支付买早餐

9:00 开始工作,使用微信工作群

10:00 茶休,微信群和朋友问候几句

12:00 买午餐,用Lucky Money分摊账单

12:45 网上购物逛京东商城

17:00 回家路上看朋友圈moments

18:00 买点东西,用微信支付

20:00 看电视,浏览微信朋友圈,微信群聊天,或者打打游戏。

22:00 睡前刷刷朋友圈

每天11个独立的时间点使用微信。

微信已经基本取代了手机短信和Email,无论社交和工作,微信统统包揽。

微信总结:

微信好比是中国的”操作系统“, 它无处不在,为使用者带来极大便利和极高价值。在微信上,人们的消费越来越多,花时间越来越长;这吸引着商家和广告商在这个APP上做更多的生意。这一切使微信成为腾讯公司的价值非凡的资产。

优势2. 超长的起飞跑道

腾讯所在的市场:

移动广告

数字内容(视频,音乐,电影)

电子商务

移动支付

视频游戏

云计算

以上任何一项的市场都有巨大的潜力,而且快速成长。这个市场里,腾讯的位置得天独厚。然而,就市场的兑现及货币化的潜力而言,目前还仅仅是触及皮毛。对比一下脸书的情况,对腾讯的潜力会有更直接的认识。

脸书花了6年时间,其营收从$20亿成长到$270亿(利润100亿)

脸书花了6年时间,其营收从$20亿成长到$270亿(利润100亿)

微信现在拥有的用户比2010年的脸书更多(并在平台上花的时间更长)

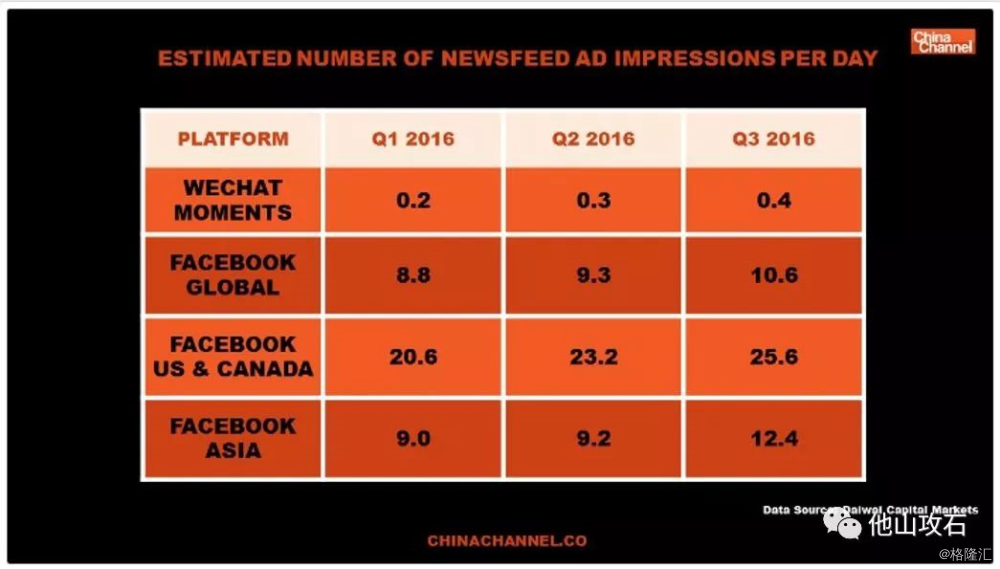

微信只有中国线上广告市场的很小份额,这个市场目前以年化25%速度增长。

微信未开发的广告容量

以上数据显示:脸书的广告超过微信25倍还多。

未开发的定价能力

微信使用在中国人的生活中的需求比脸书在美国更高。微信有着巨大的未开发的定价权。

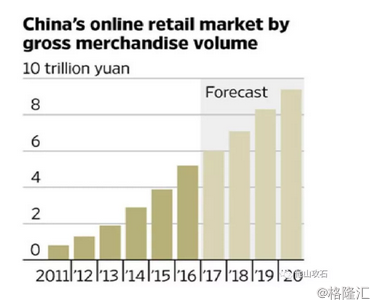

电子商务 - 万亿美元级的市场

中国的电子商务是万亿美元级的市场,目前以每年20%的速度在增长。但是腾讯还远未将这一巨大潜力货币化。腾讯是京东的少数股东,京东的去年的销售额为380亿美元,这只是不断增长的蛋糕中很小的一点份额。奢侈品牌如Burberry和Dior从2017年才刚开始微信平台上销售。微信已经在电商行业有很好地定位,最终它能够收取超高流量的“路桥费”。

爆发式增长的移动支付

优势3. 自由现金流

2017年,腾讯将产生$80亿自由现金流,现金流增长迅速。腾讯的主要业务像移动广告和游戏发布都有很高ROIC和利润率。可预测性的游戏业产生的自由现金流给腾讯创造了资金优势去投资原创内容,音乐,云,和其它。

视频游戏

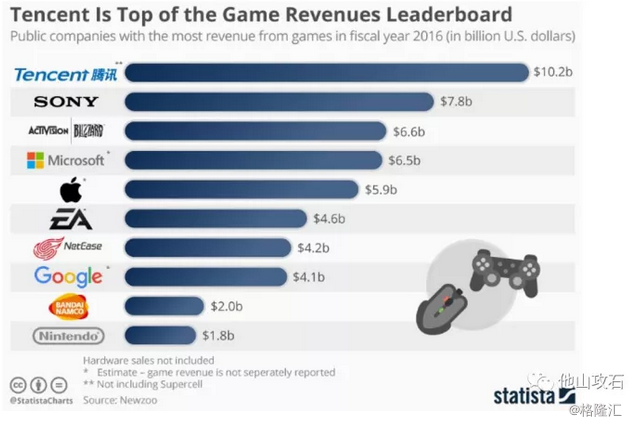

有一半的腾讯营收来自其游戏业务。视频游戏是一个很好的生意,它能产生高投资回报率,丰厚的净利润率,以及自由现金流。

腾讯发布了最广泛公认的游戏比如英雄联盟,部落冲突,王者荣耀。其战略是收购开发者像SuperCell, Riot Games,并给予他们完全的自主权。最近,腾讯开始开发自己的游戏,获得巨大成功,王者荣耀是世界上最流行的移动游戏。中国的网上游戏者有4.17亿。

世界最大的视频游戏发布商

自由现金流反哺媒体内容

来自游戏业务的充裕自由现金流给了腾讯足够的资金投资媒体内容。Netflix去年的运营现金流为负170美元,其长期贷款从2012年的2亿美元增长到2016年的327亿美元。可以看得出:媒体内容是昂贵的!但是,如果你能达到规模,因其巨大的经营杠杆,媒体内容极具价值!腾讯能够出价高于其它小竞争者在于它充裕的自由现金流。目前腾讯的策略开始奏效了:2千万的视频订阅者,同比YOY200%的增长,开发流行的原创内容,好莱坞合伙人关系(神奇女侠),环球音乐合伙人关系,等等。

优势4. 优秀的管理层

“财富不能带来满足感,创造出受到用户欢迎的产品才是真正重要的” - 马化腾,于2011年,微信即将发布前夕。

马化腾于1998年创建腾讯公司,目前拥有腾讯略低于10%的股份。他专注于用户体验,着眼公司长期价值。他对趋势的感悟异常敏锐,而且能自我革命。同样如亚马逊创始人贝佐斯。

贝佐斯在他的最近的信中说,去拥抱大趋势,而不是对抗它,也不是否认其存在。亚马逊开发了Kindle电子书是以牺牲纸质书为代价的。

绝大多数中国人对腾讯的认识是从QQ开始的。QQ作为台式机的留言平台是极为流行的,至今仍有8亿的用户。但马化腾意识到了向移动发展的趋势,组织了两个团队来解决这个问题。QQ团队开发了一款与台式机QQ很近似的产品,而另一个团队开发了微信。

这种自我革命并不简单,它克服“禀赋效应”的影响,跳出已有框架做战略思考,这对领导者而言是非常重要的品质。

估值

最后来讲讲腾讯的估值,先看看腾讯的财报摘要:

腾讯2017年估计盈利85亿美元,为股东盈余;

腾讯2017年估计盈利85亿美元,为股东盈余;

目前总市值为4461亿美元(截至2017/12/07);

目前股价48.70美元(截至2017/12/07);

市盈率PE为52.4.如何考量?估值有点高吗?不错,总体来说,低市盈率的股票的回报比高市盈率的股票要好。但是,就个体而言,高市盈率的股票不代表就高估,需具体情况具体分析。

谈腾讯的估值前,先来了解投资资本回报率(ROIC)的重要性,查理.芒格有如下论述:

“如果一个生意在40年时间里赚取资本6%的回报率,持有40年,你最终的收益率不会和6%有太大差别,尽管最初买入时有很大的折扣。相反地,如果一个生意在20或30年时间里赚取资本18%的回报率,甚至你最初买入股票时看上去贵,你最后的收益还是会相当可观”

从长期看,ROIC对价值的影响非常重要。看看下面表格的计算来进一步理解芒格这段话。

决定内在复合价值

一个生意的价值不是来自它去年的利润额,而是来自这个企业将来能赚取的现金流的折现。考虑价值的更好方法是:估算公司内在价值的年成长率。它可以通过决定以下因子来估算:a.一个企业能产生多少现金流; b.多少百分比的利润能截留下来进行再投资; c.这增加部分的投资的回报率是多少。换言之,一个生意的内在价值的复合增长率等于ROIC与存留收益率的乘积,即:

内在价值增长=ROIC x 存留收益率

看看腾讯的增加ROIC值

腾讯的内在价值复合增长率可考察以下因素:腾讯产生39%的税前资本回报率,其经营利润率为34%;营收和利润的增长为40%+;拥有大量的成长机会。基于以上的因素,其内在价值复合成长率大约为每年30%左右。考虑到腾讯的巨大护城河,腾讯在将来很长时间里的复合内在价值成长率将高于平均水平。

估值当中成长期的因素:腾讯拥有超长的成长跑道;如在优势2部分提到的,腾讯在每个市场当中的份额都很小,然而其中每个市场都潜力巨大,成长迅速;数字广告是个500亿美元的市场,目前以25%速度成长,3-4年内将达到1000亿的水平;微信才刚过20亿美元的广告收入,对比脸书的270亿和谷歌790亿的年广告收入,微乎其微;脸书从20亿到270亿花了6年时间,其利润率及ROIC极高;微信比脸书的市场地位更为优越,拥有最宽广的护城河。

腾讯是当之无愧的“必然性公司”,随时间推移,它的市场份额将越来越大。

从上面的腾讯财务摘要表,可知:

2017年盈利初略估计为85亿美元;

营收同比(YOY)增长47.7%,五年复合增长39.8%;

运营利润率34.0%;

投资资产回报率39.7%,增加额投资回报率32.2%,腾讯存留绝大部分利润用于再投资;

腾讯内在价值复合成长率估算为30%-40%(当前水平);

如果今后五年的复合成长为25%左右,略高于40%的一半,五年后利润水平将达到220亿美元左右;

长期而言,股票价格将追踪利润水平的增加,假设五年后的市盈率为35(考虑到腾讯的成长空间和极高的利润水平,PE=35是个相对保守的估值);

腾讯当前股价:48.70 US$ / 378HK$(截至2017/12/07)。

基于以上假设条件,腾讯股票价格将有潜力以每年15%左右的复合增长率增长。

来源: 他山攻石