下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:推荐(维持)

目标价:5.10港元

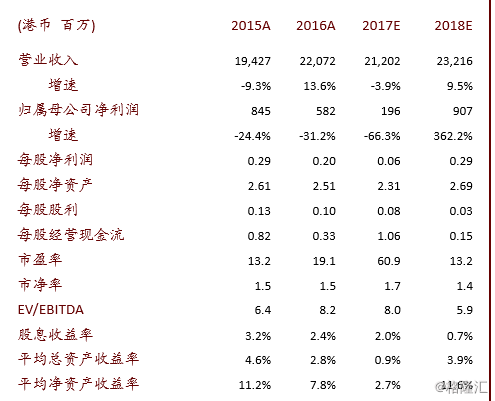

要点12月7日,我们拜访了信利汕尾工厂。我们重申信利国际的两个长期增长点:3D感测模组和车载面板。3D感测模组有望从2018年3季度起实现快速增长。利润率较高的车载面板有望成为现金牛业务。此外考虑估值溢价,我们认为信利汕尾拟在深交所上市有望进一步提升公司市值。因此,我们重申推荐评级和目标价5.1港元。

3D感测模组业务有望从2018年3季度起贡献销售收入。我们预计2018年和2019年CCM摄像头模组销售收入将分别大幅增长44.2%和25%,主要因为3D感测模组将从2018年3季度起贡献收入。公司成功研发了3D结构光摄像头模组和TOF解决方案。我们认为公司可能已经同国际算法和光学元件供应商签订了3D结构光解决方案合作协议。考虑3D感测模组出货量有望大幅增长以及可观的ASP溢价,我们认为CCM板块有望成为智能手机相关业务中最大的增长点。

车载面板业务销售收入占比提升,有望显著提高整体毛利率。公司宣布将从2018年1季度起开始汕尾工厂1期的规模化生产(产能为6.5万块/月)。公司是全球第6大车载面板厂商,2016年市占率达到6.4%。我们认为公司有望凭借现有的分销渠道以及与汽车OEM厂商和一级供应商之间的密切合作关系进一步拓展市场份额,我们预计2019年公司的市场份额有望达到12.6%。此外,考虑车载面板业务毛利率高达20%,我们认为随着车载面板产品销售收入占比提升,公司的整体毛利率有望得到提升。

建议考虑3D感测模组业务爆发以及其他智能手机相关业务相对停滞,我们分别调整2018年和2019年收入预期+1.8%/-4.2%,以及净利润预期+25.1%/-14.7%。我们维持SOTP目标价5.1港元,其中信利汕尾估值为A股显示器行业均值(25倍2018年市盈率),其余子公司为13倍。

风险车载显示屏客户拓展不达预期。