下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入(首次)

目标价:2.41港元

专注于河北的清洁能源提供商。新天绿色能源(新天)旗下拥有两大业务板块:天然气业务、风电及太阳能业务。公司的主要业务布局位于河北省.截止2017年上半年,新天在运风电产能3,159.6兆瓦中,有83.2%容量位于河北省境内,并且天然气管输及分销业务均位于河北.河北省未来发展将受政策支持而形成刺激,包括1)京津冀协同发展,2)雄安新区规划,以及3)2022年北京-张家口冬季奥林匹克运动会.受上述政策和事件影响,我们预期河北省产业升级和人口流入将会加速,这将对可再生能源电力及天然气消费带来显著的增长空间。我们认为公司将受惠于河北省对于清洁能源需求的快速增长。

风光新能源:将成为利润增长的主要推动力。风电项目的开发是新天可再生能源业务拓展的重点。未来几年,我们预料公司将维持每年4-500兆瓦的项目开发节奏。基于2016年实现的703兆瓦较高的新增并网装机以及2017年预料公司将实现较高的风电利用小时数,我们预测1)2017年风电利用小时将恢复至2,300小时,并在后续年份保持稳定,2)2017E/2018E/2019E风电发电量分别为6,822/7,857/8,777吉瓦时,对应按年同比增长48.8/15.2/11.7%。

天然气业务:“煤改气”需求将形成强刺激。我们观察到2017年公司的天然气销量出现强劲反弹,我们判断销量反弹将归因于1)燃气需求的内生增长;2)河北煤改气带来增量需求;以及3)公司对沙河地区用户气价折扣明显提振了零售销气量。2017年,我们预料河北省超过250万户的煤改气将在短期内对新天的燃气销售量形成强刺激。长期来看,随着河北省人口流入增加以及工业能源清洁化,我们认为燃气需求将维持明显增长。我们预测整体燃气销售量将在2017年实现同比反弹64.4%至18.27亿方。

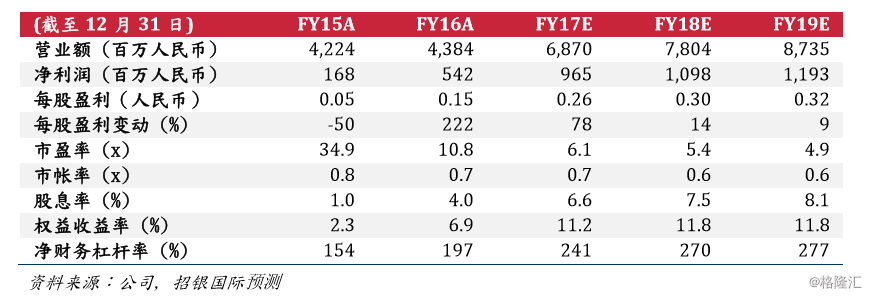

我们预测2017年净利将增长78.1%。基于我们对于收入将实现高速增长,并且毛利和成本结构将维持稳定的预期,我们测算净利润将自2016年较低基数的人民币5.42亿元增长78.1%至2017年的人民币9.65亿元。2018及2019年净利将分别同比增长14%及9%至人民币10.98亿以及11.93亿元。

目标价:每股2.41港元。我们使用分部加总估值法来衡量新天的股权价值。我们的测算显示公司的股权公允值为每股人民币2.05元,对应目标价每股2.41港元。我们的目标价对应2018年测算每股盈利6.94倍。基于我们的分布加总估值结果,首次覆盖,我们给予公司买入评级。

主要风险:1)政策风险,2)限电风险,3)天然气短缺风险