下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:中性(维持)

目标价:12.76港元

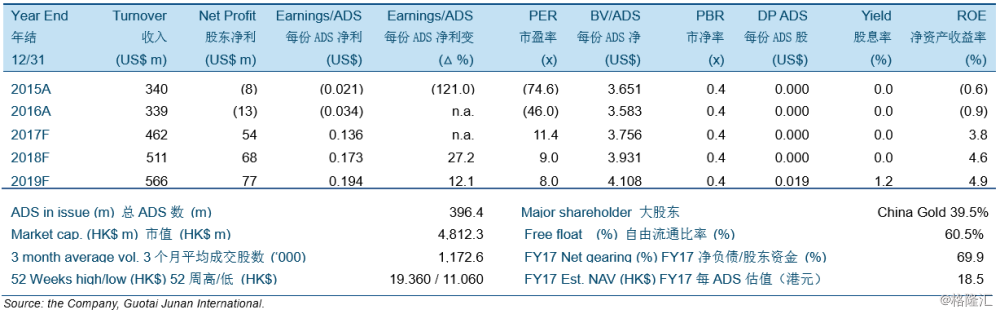

由于更高的铜价以及更低的税务开支,公司 2017 年三季度业绩高于我们的预期。公司总 收入同比增长 14%至 278.6 百万美元,录得 44.0 百万美元的净利润。

上调铜价假设,但维持金价假设不变。由于美联储收紧货币政策,我们预计金价在 2017 和 2018 年将承压。由于需求前景改善,我们预计铜价在 2017 年下半年反弹。我们预计 黄金全年均价在 1,260 美元/盎司左右,铜全年均价在 6,200 美元/吨。

维持矿产品产量假设不变。公司计划 2017 年生产 218,700 盎司矿产金和 36,800 吨矿产 铜。2017 年矿产金和矿产铜的产量计划比 2016 年分别高 3.5%和 100.9%。公司重申其产 量目标不变,我们对公司完成其计划有信心。

上调公司目标价至 12.76 港元,维持“中性”评级。