下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创传媒谢晨

事项

中教控股计划于2017年12月15日在港交所主板挂牌,股票代码为0839。12月5日至12月8日,公司开始全球招股:初步计划在香港公开发售0.5亿股、在国际发售4.5亿股,同时独家保荐人法国巴黎证券拥有0.75亿股的超额配股权。12月8日为预期定价日,发售价不超过7.02 港元/股且预计不低于5.86港元/股。

主要观点

1. 中教控股即将赴港上市,或成港股教育第一股

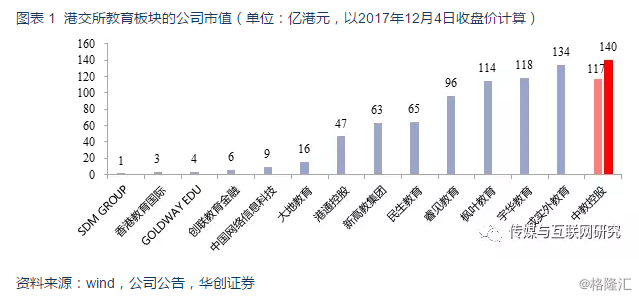

中教控股是中国华南及华东地区领先的民办高等教育集团,旗下共有江西科技学院、广东白云学院和白云技师学院3所民办学校。在不考虑超额配股权、购股权和股权奖励计划的前提下,公司挂牌后的市值根据指示性发售价范围计算为117~140亿港元,或将成为港交所教育板块中市值最大的上市公司。

2. 规模为王,集合3所领先民办学校;盈利出众,净利率接近50%

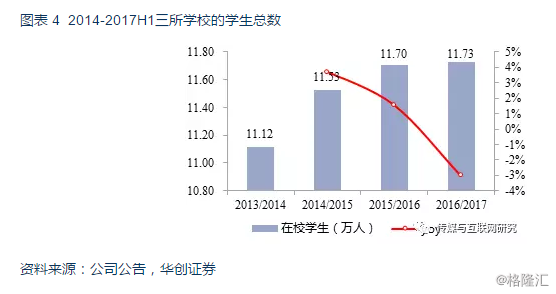

以2016年的招生规模计算,公司在中国民办高等教育集团中市占率排名第二;自2017年8月14日公司取得白云技师学院的控制权后,集团的市占率和影响力进一步扩大。截至 2017年10月,公司的在校学生总数达7.62万人。

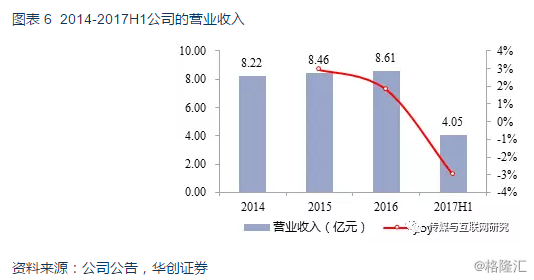

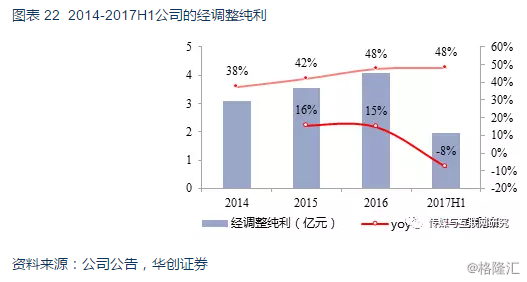

2014年至2016年,公司的经调整纯利从3.08亿元增长至4.09亿元,年均复合增速达15.2%,净利率从38%提升至48%。2017H1,公司的经调整纯利同比下降8%,一方面是因为当期营收规模因江西科技学院提高招生标准而同比减少3%,另一方面是因为报告期内计入部分上市开支。

3. 公司主要竞争力:品牌+课程+资金

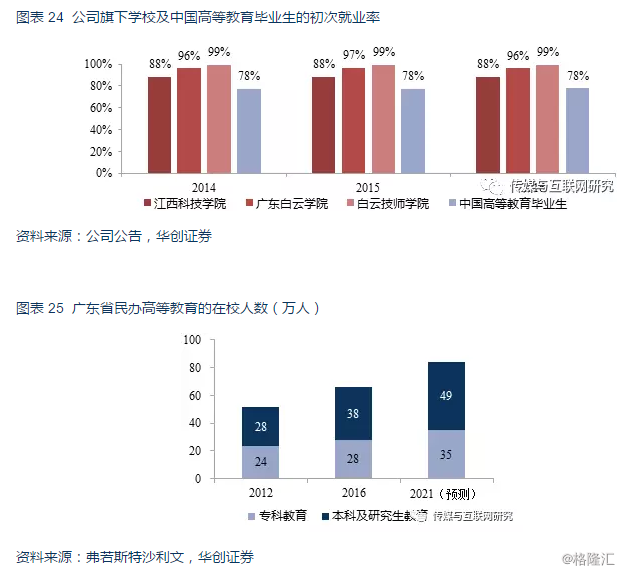

(1)品牌优势。江西科技学院是中国最大的民办本科学校,广东白云学院是广东省第三大的民办本科学校,白云技师学院是中国最大的民办技工学校,三所学校毕业生的初次就业率均远远高于中国高等教育毕业生的平均就业率。

(2)课程优势。公司的课程包括80个普通本科课程、32个普通专科课程和108个职业教育课程。同时,公司与企业合作开办针对企业需求的订单班,与超过30所海外的大学及教育机构合作开展交换生计划和联合培养计划等。

(3)资金优势。公司是稀缺的、纯的高等教育标的,公司将本次发行所得款项净额的60%用于收购其他大学或与其合作、27%用于建设新校区,计划凭借上市之后的资金优势进行外延扩张,利用集团的品牌知名度和成熟的协同经营经验提升盈利能力。

4. 投资建议

由于公司尚未公布本次发行的最终发售价和国际发售结果,因此暂不给予公司评级。

风险提示:首次公开发行表现不佳;新学期招生情况不达预期;新校区建设进度缓慢;宏观经济风险。

一、中教控股即将赴港上市,或成港股教育第一股

中国教育集团控股有限公司(中教控股)是中国华南及华东地区领先的民办高等教育集团,旗下共有江西科技学院、广东白云学院和白云技师学院3所民办学校。

公司计划于2017年12月15日在港交所主板挂牌,股票代码为0839。12月5日至12月8日,公司开始全球招股:初步计划在香港公开发售0.5亿股、在国际发售4.5亿股,同时独家保荐人法国巴黎证券拥有0.75亿股的超额配股权。若未行使超额配股权且未根据购股权计划或股权奖励计划发行股份,本次发行的股份将占公司已发行股本的25%;若完全行使超额配股权且未根据购股权计划或股权奖励计划发行股份,本次发行的股份将占公司已发行股本的27.7%。12月8日为预期定价日,发售价不超过7.02 港元/股且预计不低于5.86港元/股。

在不考虑超额配股权、购股权和股权奖励计划的前提下,公司成功挂牌后的市值根据指示性发售价范围计算为117.2-140.4亿港元,或将超越成实外教育成为港交所教育板块中市值最大的上市公司。

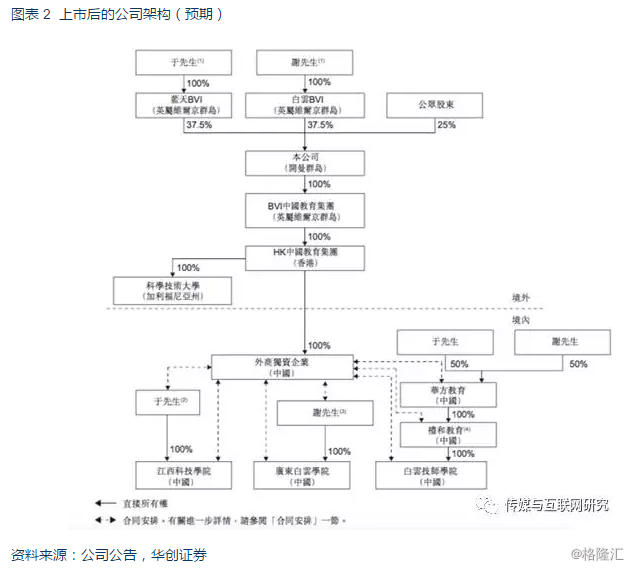

在不考虑超额配股权、购股权和股权奖励计划的前提下,首次公开发行完成后,公司的大股东——蓝天BVI和白云BVI——将分别持有公司股权的37.5%。公司的控股股东为一致行动人——于果、谢可滔、蓝天BVI和白云BVI,合计持有公司已发行股权的75%。江西科技学院的创始人于果和广东白云学院的创始人谢可滔于2007年签订合作协议,分别将各自拥有的江西科技学院和广东白云学院50%的权益转让给对方,蓝天BVI为于果全资所有,白云BVI为谢可滔全资所有。

二、规模为王,集合3所领先民办学校;盈利出众,净利率接近50%

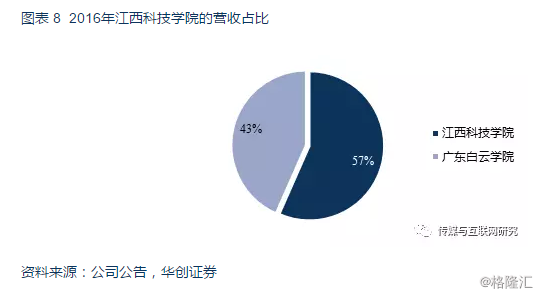

公司作为三所国内领先的民办学校的集合体,旗下拥有的3所学校分别为位于广东广州的广东白云学院和白云技师学院、以及位于江西南昌的江西科技学院。以2016年的招生规模计算,公司在中国民办高等教育集团中市占率排名第二;自2017年8月14日公司取得白云技师学院的控制权后,集团的市占率和影响力进一步扩大。截至 2017年8月31日,公司的在校学生共计7.53万人,其中普通本科和专科课程学生5.19万人、继续教育学生0.98人、职业教育学生1.35万人;2017年10月完成2017/2018学年的招生后,公司的在校学生已达7.62万人。

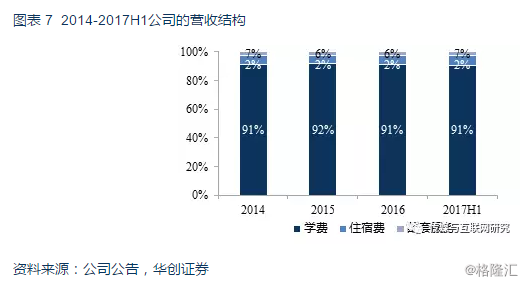

公司的主营业务为经营普通本科学校和技工学校,营业收入来自于向在校学生收取的学费、住宿费和其他配套服务费用,其中学费是最主要的收入来源,稳定贡献总营收的90%以上。2014年至2016年,公司的营业收入由8.22亿元增长至8.61亿元,年均复合增长率达2.3%,营收稳健增长;2017H1,公司的营业收入同比小幅下降3%,主要是因为2016/2017学年江西科技学院提高招生标准导致其学生规模同比下降5%。(注:2014-2017H1的合并范围均不包括白云技师学院)

(一)江西科技学院:国内最大民办本科高校,持续提升招生和收费标准

江西科技学院是我国最大的民办本科学校(根据学生人数计算),具有颁发国家承认的统招本、专科学历资格和学士学位授予权,可面向全国31个省、市、自治区招生。学校下设12个学院和15个科研机构,共有35个普通本科课程和31个普通专科课程,包括汽车服务工程、国际经济与贸易、土木工程、材料科学与工程、 机械工程和计算机科学技术等专业。

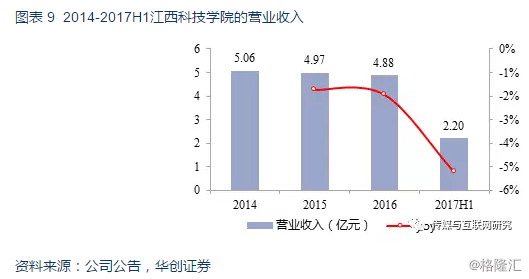

2014至2016年,江西科技学院的营业收入由5.06亿元降低至4.88亿元,主要是因为学校自2014/2015学年起开始提高招生标准,导致其学生规模同比下降,但人均ASP实现逐年上升。

2013至2017学年,江西科技学院的学生总数从3.98万人降低至3.60万人,主要是因为学校为了提高生源质量,自2014/2015学年起开始提高其招生标准;学校利用率从95%降低至90%,主要是因为学校于2016/2017学年新建两栋学生宿舍楼导致学校的可容纳人数显著增加。

2013至2017学年,凭借优异的教学成果和口碑,江西科技学院逐年提高其收费标准。2017/2018学年,学校计划继续提高其部分普通本科课程的学费,由2016/2017学年的1.4~1.8万元/年提高到1.5~2.0万元/年。

(二)广东白云学院:量价齐升助推营收增长,校区扩建更添新动力

广东白云学院是全日制普通本科院校,定位为应用技术型大学。学校下设16个学院和6个科研机构,共有45个普通本科课程和1个普通专科课程,包括机械设计制造及自动化、工商管理、电子信息工程、物流管理、会计、产品设计、服装设计与工程、土木工程和日语等专业。

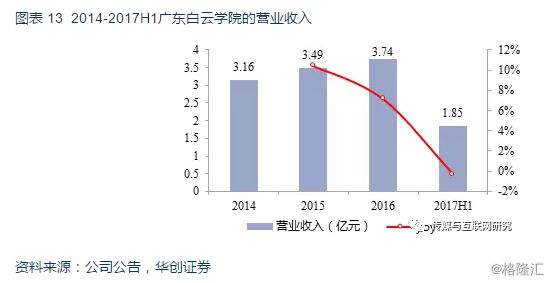

2014至2016年,广东白云学院的营业收入由3.16亿元增长至3.74亿元,年均复合增速达8.8%,主要是因为学校的学生规模和人均ASP同步上升。

2013至2017学年,广东白云学院的学生总数从2.22万人增长至2.57万人,年均复合增速达7.8%;学校利用率从99.6%降低至94.9%,主要是因为学校的可容纳人数略有增加。学校正计划在广州市白云区钟落潭开设新校区,预期新校区将占地49.8万平方米、可容纳约2.6万名学生,拟投资金额不超过6.99亿元,将于2021年前后全部落成。目前,学校已取得10万平方米建筑面积的施工许可证并开始一期建设工程,投入初步成本约0.93亿元。公司预计新校区一期可容纳约1万名学生,计划于2017年12月向教育部门申请增加2018/2019学年1000人的招生名额,预计将于2018年5月左右获得批准。

2013至2017学年,广东白云学院逐年提高其部分课程的学费。2017/2018学年,学校计划继续提高其部分普通本科课程的学费,由2016/2017学年的1.9~2.6万元/年提高到2.2~3.0万元/年。

(三)白云技师学院:国内最大民办技工学校,8月成功并表、营收稳步增长

白云技师学院是我国最大的民办技工学校(根据学生人数计算),已通过ISO9001:2008国际质量管理体系认证。学校下设9个学系和1个科研机构,提供两类课程——职业教育课程和短期培训教育课程,其中职业教育课程包括5个技师文凭课程、81个高等职业教育文凭课程和22个中等职业教育文凭课程。

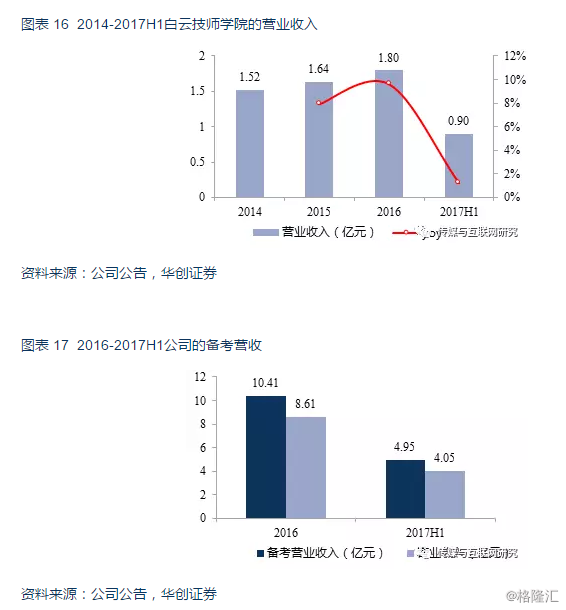

2014至2016年,白云技师学院的营业收入由1.52亿元增长至1.80亿元,年均复合增速达8.8%。公司于2017年8月14日取得白云技师学院的控制权,假设白云技师学院于2016年1月 1日并表,公司2016/2017H1年的备考营收分别为10.41、4.05亿元。

2013至2017学年,白云技师学院的学生总数从1.30万人增长至1.35万人,年均复合增速达2.2%;学校利用率从97.7%降低至93.3%,主要是因为学校扩建导致可容纳人数增加。学校计划共享部分广东白云学院的新校区,解决部分学生的住宿场地,进一步增加学校的可容纳学生上限。2014/2015学年学校曾全面上调各课程的学费,此后学校的人均ASP呈现逐渐上升态势。

(四)盈利能力出众,净利率接近50%

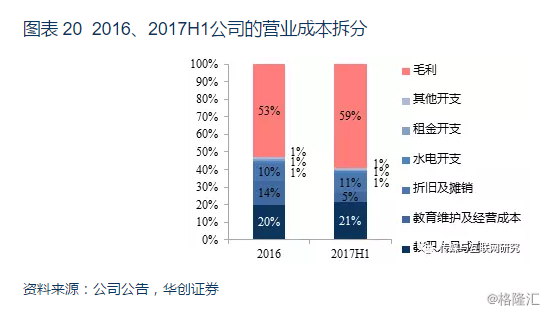

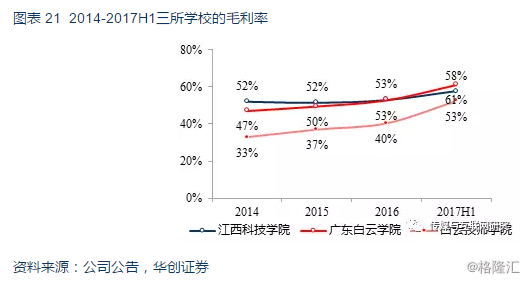

2014/2015/2016/2017H1,公司的毛利率分别为50.3%、50.8%、53.0%、56.9%和59.3%,毛利率均保持在50%以上且稳步提升。公司的营业成本包括教职人员成本、教育维护及经营成本、折旧摊销等,其中教职人员成本是最主要的成本,占总营业成本的50%左右。考虑三所学校的盈利情况,白云技师学院的毛利率略低于江西科技学院和广东白云学院,因此预期在白云技师学院并表后,公司的毛利率将略有下滑。

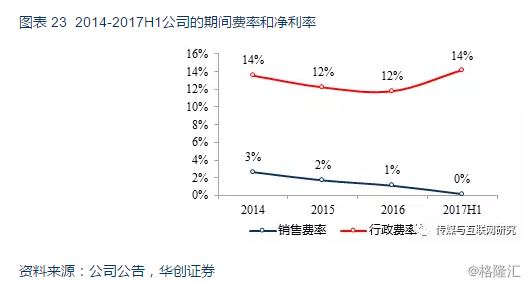

2014年至2016年,公司的经调整纯利从3.08亿元增长至4.09亿元,年均复合增速达15.2%;净利率从38%提升至48%,主要是因为销售费率因口碑效应逐步降低。2017H1,公司的经调整纯利同比下降8%,一方面是因为当期营收规模因江西科技学院提高招生标准而同比减少3%,另一方面是因为报告期内计入部分上市开支,其中0.1亿元纳入损益、300万元予以资本化。公司预计上市开支合计约1.19亿元,剩余部分中约0.29亿元将纳入损益、约0.77亿元将予以资本化。

三、品牌+课程+资金优势,筑建公司主要竞争力

(一)高就业率和高市占率,区位品牌优势突出

公司旗下的三所学校均为广受肯定的名牌民办学校,公司作为3所学校的集团体品牌优势显著,有利于招收优质生源和提升教学质量。在资质认证方面,江西科技学院和广东白云学院均为所在省份首批获得教育部批准设立的民办本科院校。在就业率方面,公司与400多家企业搭建了稳定关系,三所学校毕业生的初次就业率均远远高于中国高等教育毕业生的平均就业率。在市占率方面,截至 2016年12月31日(根据在校人数计算),江西科技学院是江西省最大的民办普通本科学校,市占率约为5.5%;广东白云学院是广东省第三大民办普通本科学校,市占率约为8.6%;白云技师学院是中国最大的民办技工学校。

同时,三所学校均处于泛长江三角洲经济区和泛珠江三角洲经济区,这两个区域经济发达、生源和就业岗位资源丰富,公司的区位优势显著。根据弗若斯特沙利文的报告,2016年这两个区域的GDP占中国GDP总量的43%、本科生人数占中国本科生总人数的33%,而且中国拥有学士学位的毕业生中约46%在这两个地区就业。

(二)内部协同叠加外部合作,课程优势突出

强强联合,课程资源丰富。公司通过江西科技学院和广东白云学院提供教育部划分的9个本科学科及11个专科学科,覆盖中国97.7%的本科生和91.9%的专科生,具体包括80个普通本科课程和32个普通专科课程,所有课程均已获教育部核准;通过白云技师学院提供108个职业教育课程,具体包括5个技师文凭课程、81个高等职业教育文凭课程和22个中等职业教育文凭课程。

师资强劲,课程研发实力出众。截至2017年8月31日,公司共拥有3520位教师,其中拥有硕士及以上学位的教师约占59.6%,拥有博士学位的教师约占9.3%,同时拥有讲师及以上职衔和若干专业资质或行业经验的全职教师约占33.9%。

校企联合,提高就业竞争力。公司开办了各种订单班,订单班在课程设计方面针对企业的个性化需求,而企业为相关课程提供教学支持和实习机会。例如,白云技师学院与BSH Home Appliances Science (Jiangsu)合作开办电子信息工程“博世及西门子”专业班,江西科技学院与PPG Paintings Trading (Shanghai) 合作开办PPG调色师订单班。

国际合作,开拓国际视野。截至2017年8月31日,公司已与超过30所海外的大学和教育机构建立合作关系,开展交换生计划或联合培养计划等。例如,江西科技学院与英国德比大学合作开设环境艺术设计专业、服装与服饰设计专业,广东白云学院与澳大利亚西悉尼大学合作开设翻译专业和商科专业的学士、硕士学位课程,江西科技学院与南非自由州就南非学生学习汉语言和文化展开合作。

(三)外延扩大规模效应,稀缺标的资金优势突出

中教控股是目前稀缺的、纯的高等教育标的,长期以来公司旗下的几所学校在招生、教学、教务、就业等方面进行合作共享,公司计划凭借上市之后的资金优势进行外延扩张,利用集团的品牌知名度和成熟的协同经营经验提升盈利能力。

公司预计将在本次发行中获取所得款项净额约30.8亿港元(假设发售价为6.44港元/股,扣除包销佣金和其他估计开支),公司拟将这笔所得款项净额的60%用于收购其他大学或与其合作、27%用于建设新校区,意在进一步扩大公司规模、增强集团的品牌影响力和规模效应。

图表 27 本次发行所得款项的用途

资料来源:公司公告,华创证券

四、投资建议

由于公司尚未公布本次发行的最终发售价和国际发售结果,因此暂不给予公司评级。

风险提示:首次公开发行表现不佳;新学期招生情况不达预期;新校区建设进度缓慢;宏观经济风险。