下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月28日,在美股上市的瑞思学科英语(REDU)在盘前发布了其3季度的业绩,当天股价直接砸了6个点,是因为业绩太差吗?

再看看上市以来,REDU的股价是一路下探,离发行价14.5美元是越行越远,这样的走势其中必定有因。

一、瑞思学科英语介绍

瑞思学科英语(REDU)于2007年10月成立,从事初级(3到18岁)英语培训服务(junior ELT market),是我国首个赴美上市的线下少儿英语培训机构。在北京开设了第一家学习中心之后,瑞思学科英语将学习中心网络铺向全国,目前已覆盖80个城市、学习中心总量达到259家。其中,自营中心58家(比上季度新增了2间),主要位于一线城市,北京作为根据地目前拥有最多的自营中心;加盟中心共201家(比上季度增加11家),全部位于一线城市以外的市场。

瑞思学科英语主打“学科英语(subject-based learning)”的教学理念,通过多个题材/学科,比如语言艺术、数学、自然科学、社会学科等,来完成全浸入式英语教学。

瑞思学科英语的核心课程按照年龄段分为3类:(1)面向3-5岁孩子的Rise start,(2)面向6-12岁孩子的Rise on以及(3)面向13-18岁孩子的Rise up。除核心课程外,还有Can Talk、Rise camp、Rise workshop、Rise国际和Rise在线悦读等产品作为配套产品来强化学习体验。

根据Frost & Sullivan的数据,瑞思学科英语在国内初级英语培训市场排名第三(前两位分别为英孚少儿英语和新东方泡泡少儿英语)。公司在一线城市市场和高端市场(年费用超过1.6万元人民币)的市场份额分别为5.9%和10.7%,均排名市场第二位(第一名英孚)。

二、瑞思经营数据

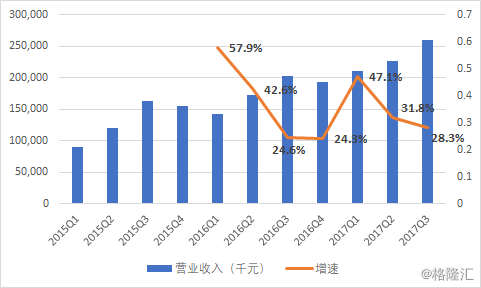

2017Q3瑞思的收入为2.6亿元人民币(下同),同比增长28.3%,较2017的前2个季度的增速有所下降。

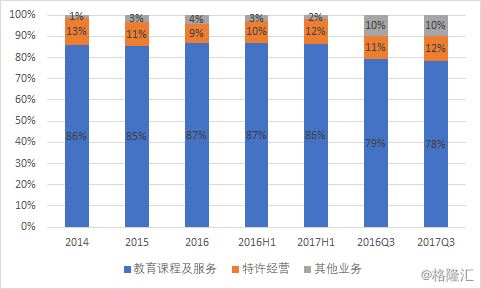

瑞思的业务模式采用“自营+特许加盟”,再加上海外夏令营等其他收入。而瑞思的自营中心一直是公司收入的主要来源,从2014年到2017年上半年占比一直在85%左右。2017Q3自营业务占比下降到78%,而其他收入上升到10%,因为Q3是暑假嘛,海外夏令营的收入会大幅增加。

2017Q3教育课程及服务收入2.0亿元,同比增长26.4%,同样比2017上半年37.7的增速有所下降。公司解释说,暑假期间有2周的停课,所以收入不能确认,而这缺的课会在Q4补回来,会对Q4的收入增长起到贡献。

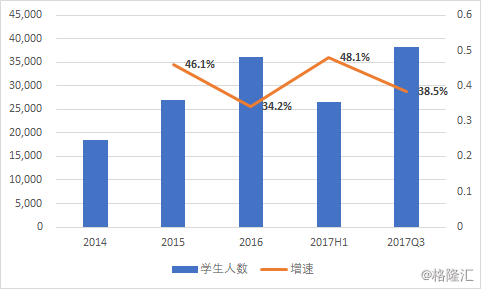

而自营业务的表现自然是取决于两个因素:学生人数和平均学费。瑞思的学生总人数从2016Q3年的27,576 人增长到了2017Q3年的38,193人,增速为38.5%,和上半年的数据相比较,增速也是出现了下滑。但瑞思学生的留存率还是比较高的,有70%。

公司的销售费用率和管理费用率也比较稳定,在2017Q3分别为17.3%和17.2%,所以营业利润的增速和收入增速相差无几,为27.9%。

但最后瑞思的净利润是下降了1.3%,是为什么呢?原因就是利息支出费用大涨,从16Q3的103.8万增加到17Q3的571.5万。

这是由于公司在16年9月向CTBC银行借了5500万得长期借款,并在2017年9月把这借款金额增加到1.1亿。公司给出的计划是在未来的5年里分期偿付这笔贷款,可见未来这利息支出会是一笔比较固定的支出了。

对于一个刚上市的公司,上市费用会是一笔不小的费用,所以有必要看看瑞思Nongaap的盈利状况。

如果去掉IPO和一次性的费用,瑞思17Q3的经调整净利润应为3590万元,同比上涨33.3%,还是一个不错的成绩。公司的经营效率有所提升,经调整的净利增速比收入增速(28.3%)要高5个百分点。

三、展望

瑞思在财报上给出了第四季度的展望,预计收入在2.6亿到2.7亿之间,相当于同比增长34.5%到39.7%之间。公司在电话会议上透露Q4的经调整净利率会在10%到12%之间,会是2600万元左右。再加上前9个月的经调整净利9370万元,17年的调整净利是1.2亿。

公司还与香港一间从事课后培训、考试准备和留学咨询的教育机构 The Edge签订了收购协议,会更加丰富瑞思的产品以及服务范围。

结语

目前瑞思的市值是6.7亿美元,动态PE为46倍,上市以来股价下跌了已经超过15%了。那么在这个点可不可以上车呢?

假设瑞思18年营收能保持30%的增长,则营收会来到12.4亿,上市和一次性的费用减少,假定净利率达到FY17上半年的水平(14%),则净利为1.7亿,则对应PE为25倍。

18年22倍的估值贵不贵?上市教育企业中,其实就只有新东方(EDU)是比较偏重英语的,但是新东方又是偏于出国考试培训和K12教育的,需求会更稳定和强劲。目前新东方的动态PE为45倍,最新一季的收入增速为24%,略低于瑞思的28%,那么瑞思18年25倍的PE相当于只有新东方PE的一半,应该是很有安全边际的,并且瑞思的经营效率还在不断提高。