下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬

商业银行和保险机构作为最主要的配置机构,伴随着国债和国开债的配置价值提升,两类机构整体增加了对国债和国开债的配置;

广义基金和证券公司作为主要交易机构,则在整体减持国债和国开债;

境外机构继续保持增持趋势,但增持幅度大幅收窄。

地方债大量发行,同业存单结束连续大降

11月份,中债登债券总托管量增加8031亿元至50.45万亿元,在中债登托管的主要债券中,进出口债和企业债有所下降,其余券种均增加,其中地方债和国债、农发债是最主要的增量来源;上清所债券总托管规模增加1128亿元至16.31万亿元,结束连续两个月下滑,除PPN连续4个月下降外,其他券种托管规模均有不同程度增加,其中同业存单结束连续两月大幅度下降;银行间债券总托管量合计增加9159亿元至66.76万亿元,月度增加规模同比微降0.1%,托管总量同比增速连续回落至16.0%。

11月份托管数据的变化主要原因包括:一是地方债发行规模明显增加,托管量创8月份以来最高增幅;二是国债和农发债托管量均出现比较明显的增加;三是同业存单结束连续两个月大幅下降,11月托管量出现小幅增加。

分券种:增配利率品,减配信用品,同业存单回升

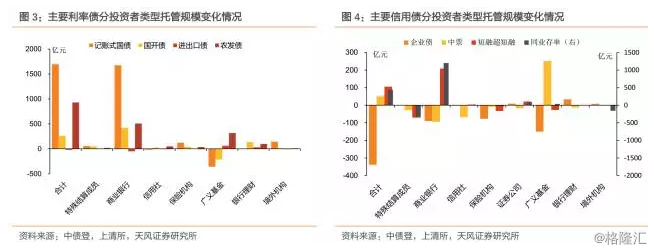

利率债:配置机构整体增持,广义基金减持

记账式国债托管规模增加1697亿;其中商业银行季度大幅增持超1600亿,国债利率处于较高位置,商业银行配置需求连续增多,而作为偏交易属性的广义基金继续整体减持国债;国债的交易所转托管规模结束连续4个月下降,境外机构连续9个月增持国债。

国开债托管规模增加260亿;其中商业银行连续两个月大幅增配国开债,在利率上行过程中国开债与国债利差持续扩大吸引了银行一定的配置需求;而广义基金则在连续7个月增持之后,减配的国开债;其余主要机构均增持国开债,其中保险机构结束连续5个月减持。

进出口债托管规模小幅下降20亿;其中广义基金和特殊结算成员小幅增配,其余主要机构均有所减持。

农发债托管规模增加930亿;主要机构均有不同程度增持,其中商业银行和广义基金增持规模较大,分别超过500亿和300亿。

主要利率债托管规模增加2868亿,月度增幅连续回落;分机构来看,配置价值凸显背景下,商业银行连续两个月大幅增持利率债,规模均超2500亿;而偏交易属性的广义基金则成为唯一整体减持利率债的机构;其余主要金融机构均有所增持,其中保险机构结束连续5个月减持利率债。

信用债:需求偏弱,托管规模整体下降

企业债托管规模大幅下降338亿,主要由于利率上行过程中债券发行规模下降;其中广义基金、商业银行和保险机构均有一定幅度减持,交易所转托管规模也连续下降,唯境外机构仍连续小幅增持。

中票托管规模小幅增加50亿;其中仅广义基金仍有增持,但增持规模也有连续3个月下降,其余主要机构均有不同程度减持。

短融超短融托管规模小幅增加106亿,市场行情决定投资人更偏好短久期品种;商业银行是最主要的增持机构,增幅超200亿;特殊结算成员、保险机构和广义基金均有不同程度减持,其中广义基金已经连续5个月减持。

非金融信用债合计托管规模小幅下降182亿;利率快速上行背景下,机构投资者对新发债券需求相对较弱,主要集中在短久期品种上,因此企业债大幅下降,而短融超短融4个月来首次增加;主要机构中,商业银行和广义基金有小幅增持,但增幅较上月明显收窄;保险机构和信用社继续连续减持主要信用债。

同业存单托管规模小幅增加440亿,结束连续两个月大幅下降;主要机构中,商业银行是最主要的增持机构,但全国性商业银行仍在减持同业存单,增持需求主要来自城商行和农商行;证券公司和广义基金也有小幅增持,特殊结算成员和境外机构则出现明显减持。

分机构:银行大幅配置,交易机构明显减持

分机构:银行保险配置需求回升,基金券商减持利率债

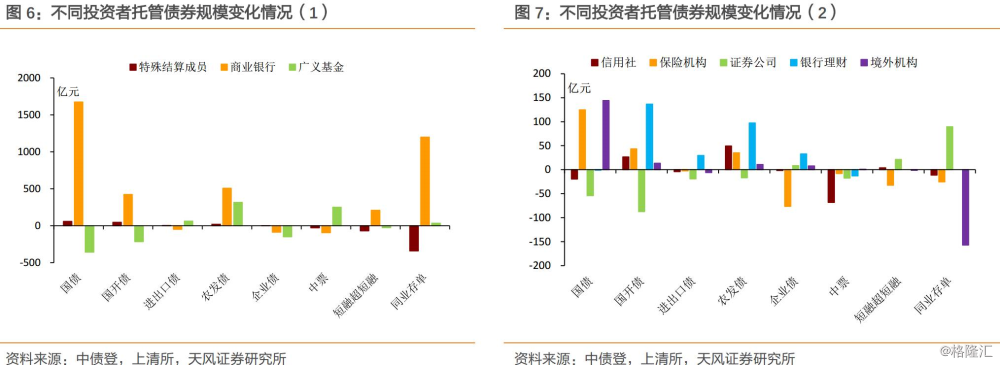

特殊结算成员托管规模大幅减少258亿;主要大幅减持同业存单,短融超短融和中票也有所;主要增持各类利率债和企业债。

商业银行托管规模大幅增加3781亿,再创年内最高水平,伴随着利率上行,银行配置需求有所增加;其中主要增持国债和同业存单,国开债、农发债和短融也有明显增持;进出口债、中票和企业债均有小幅减持。

信用社托管规模小幅下降26亿;各类债券互有增减,主要增持国开债和农发债,主要减持中票、国债和同业存单。

保险机构托管规模小幅增加58亿,结束连续5个月托管规模下滑,配置需求有所回升;其中主要增持国债、国开债和农发债,其他主要券种均有不同程度减持。

广义基金托管规模小幅下降87亿;其中主要减持国债和国开债,利率上行背景下,减少了交易需求;企业债和短融超短融也有一定下降,而主要增持农发债、中票、进出口债和同业存单。

证券公司托管规模小幅下降76亿;除同业存单、短融超短融和企业债有所增持外,其他主要券种均有所减持。

境外机构托管规模小幅增加13亿;主要大幅增持国债,而大幅减持同业存单,其余券种托管规模小幅震荡。

总的来说,商业银行和保险机构作为最主要的配置机构,伴随着国债和国开债的配置价值提升,两类机构整体增加了对国债和国开债的配置;广义基金和证券公司作为主要交易机构,则在整体减持国债和国开债;境外机构继续保持增持趋势,但增持幅度大幅收窄。

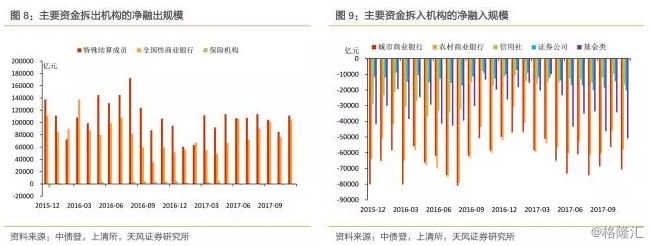

资金拆借:需求与供给均回升

11月份质押式回购总规模为48.65万亿元,环比大幅增加32.2%,同比增加22.5%;11月资金供需环比明显增多,资金面整体较为宽松。

从主要的资金拆出机构来看,特殊结算成员和全国性商业银行仍然是最主要的两类资金拆出机构;其中特殊结算成员当月拆出资金规模环比大增31.1%,但同比增速仅4.7%;全国性商业银行融出规模环比大幅上涨37.5%,同比增幅更是高达76.3%,绝对规模超过10万亿。

从主要的资金拆入机构来看,广义基金和证券公司融入资金的环比增幅最大,分别达到48.2%和39.5%,而城商行和农商行的资金融入规模环比增速相对较低,在25%左右。

总的来说,11月份债券市场虽然出现快速下跌,但非银机构的资金需求较为旺盛,而银行大行和国开行资金供给较为充足,资金面保持整体宽松。

风险提示

长期配置需求下滑。