下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:二八

监管从天而降,中国的现金贷行业,正在遭遇行业大劫。

实际上,消费信贷在任何国家,都存在监管风险。

在日本的历史上,也曾出台严苛的信贷监管,导致其60年的信贷积淀,几年间尽毁。

第一巨头破产,外资纷纷撤出,此后,日本消费信贷一蹶不振,最终几乎是一个全输的结局。

而在遭遇同一段历史的中国,未来又会走向怎样的命运?

一夕颓败

2008年,对于花旗银行的来说,是无比艰难的一年。

除了遭遇金融危机,公司还做出了关停日本消费金融分公司的决定。

几千名员工接到了裁员通知,所有的人要在一天内收拾离开。“几个小时,办公室就只剩下一片狼藉了。”花旗的前副总裁秦贤回忆称:“真的是输得连裤衩都不剩了。”

而此前,这个公司是日本消费金融行业第五,风头极盛。

曾是日本消金第一巨头的“武富士”,也在2010年9月向法庭申请破产保护。

就在十年前,武富士的掌舵人武井保雄被《福布斯》评为日本首富,超过孙正义,全球排名30。

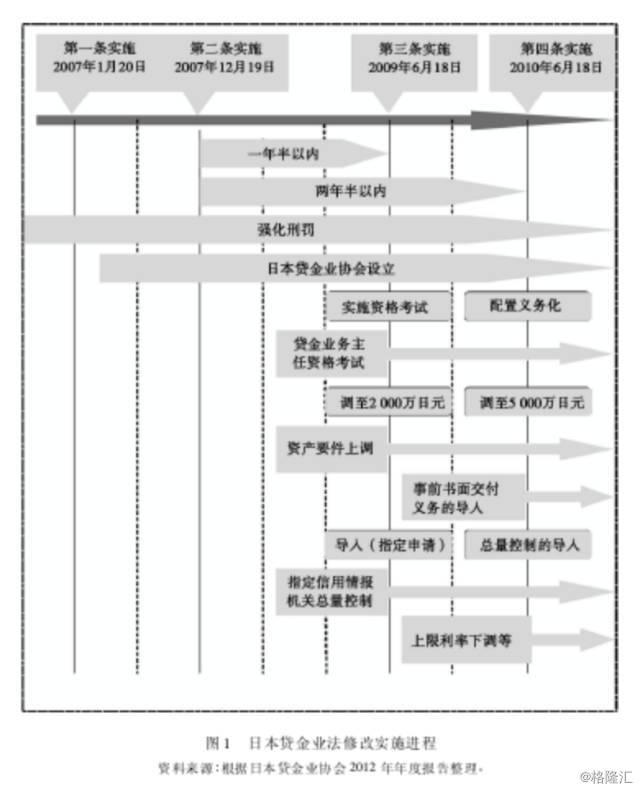

而一切,都源自于2006年日本《贷金业法》和《利率限制法》的出台。

对消费金融和信贷业务的整治,监管并非是一蹴而就的,而是制定了一个严苛的四年计划,步步收紧,慢慢绞杀。

在强大的监管面前,企业几乎难以转圜。

此后的四年里,消费金融巨头们一溃千里,而持续60年、逐渐繁荣的信贷业务,就此一蹶不振。

黄金时代

这个故事,还要从二战之后讲起。

二战后,日本的经济开始复苏。

到60年代,消费贷款大量取代典当行,成为居民借贷主流。

而武富士,在1966年创办。

这一年,36岁的武井白手起家,以在黑市从事大米交易赚得的第一桶金,在东京板桥区租借了一间12平方米的小屋,设立“富士商事”公司,通过无担保的小额贷款起家。

武井保雄最早把放款目标锁定在家庭主妇上,“主妇的个人信用要比男人好”。

他很快形成了原始的信贷理念:“不能借给不打扫厨房、厕所的主妇,而要借给孩子穿着干净衣服的主妇。”

他的风控策略也颇为奇葩。

早上10点开始,他就去住宅小区,观察各家的阳台,看谁家的主妇晾出了洗干净的衣服。

“能不能借用您家的洗手间?”他还会挨家挨户敲门,混进去看谁家整齐干净。

以此,他来判断,可以借钱给哪一家。

而武井保雄是一个极为独裁、铁腕的领导者,他带领这支铁军,在信贷领域一骑绝尘。

上世纪的五六十年代,整个日本出现大量的消费信贷公司,并成长出4大消金巨头,除了武富士,还有Aiful,Promise,Acom。

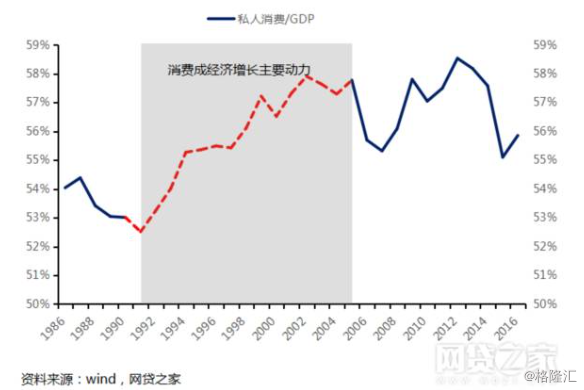

战后日本,经济复苏,消费需求渐渐成了拉动经济的主要动力。

而另一方面,1969年,大阪几家大公司联合成立了日本消费金融协会,将用户借贷数据共享,将信贷业务中最大的隐患——多头借贷问题解决。

最有意思的一个原因是,技术创新带来了惊喜。

1993 年,消金巨头Acom,研发了一台自动完成贷款申请和签约的机器,叫“Mujinkun”(意为自助式)。申请者只需在用户界面填写相关信息,中央信审部门通过单向摄像头跟申请人交谈,就可完成相应信用评分。

颇爱面子的日本人,害怕被拒绝,而机器完美的解决了这个问题,同时降低了运营成本。

巨头们的生意,也越做越大。

ACOM、Promise率先在1993年上市。

1996年,武富士公司在日本二板市场“佳斯达克”成功上市。此时,公司的个人消费放贷余额超过1万亿日元,成为日本个人消费信贷业最大的公司。

而一年之后,最后一大巨头Aiful也成功上市。

外资也随后而来。

2000年年底,花旗收购了Associates,因为后者在日本市场也有业务,因此顺利进入日本。

其后,花旗在日本的消费金融业务也大放异彩:其后连续三年,花旗在全球的利润有8%是由日本而来,而消费金融贡献了其中的86%。

截止到2006年3月,日本非银行贷款余额为41万亿日元,其中21万亿,是个人消费贷款。

这无疑是日本消费金融的黄金时代。

监管突来

盛世之下,必有阴影。

在消费信贷的黄金时代之下,问题也开始持续呈现。

其中备受诟病和舆论指责的,无非是“消金三恶”:过高利率、多重借贷以及暴力催收。

一些底层用户陷入债务危机,甚至出现了自杀或离家出走的极端事件。

日本媒体进行了持续的跟进,有媒体曝出,武富士聘用黑社会背景人士,和警察勾结,共同催收。很快,四大消金巨头,都陷入舆论漩涡之中:“他们不仅向父母等其他亲属催收,还擅自进入民宅,恐吓老人、孩子,有的孩子甚至得了抑郁症。”

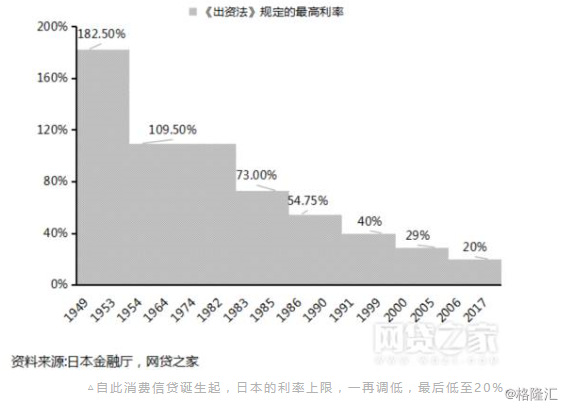

2006年,监管随后而至,《贷金业法》和《利率限制法》很快出台。

致命的第一箭头,就是将利率调至29.2%。

为了满足利率上限,消金公司大幅收紧贷款政策。

已培养起来的消费习惯,却很难及时调整。很多借款人无法从正常渠道获得贷款,就转战地下,导致地下高利贷猖獗,负面新闻进一步爆发。

政策进一步收紧。

日本最高法院规定,年利率不得超过20%,之前多出的利息部分,要全部退还给借贷者。

也就是说,之前收取的超过年利率20%的利息,企业还得吐出来,归还消费者。

第一巨头武富士,遭遇到前所未有的重创。

按照法规,武富士需要退还的贷款利息是2万亿日元,涉及借贷人约200万人。

此后,要求武富士返还多缴利息的客户蜂拥而至。同年11月10日,武井保雄因肝衰竭在东京家中去世,终年76岁。

“日本消费信贷之王”离去,同样离去的,还有日本消费信贷的“黄金年代”。

除了武富士,2006年上半年,前四大消费信贷公司总共退还了利息650亿日元。

巨头们急于改革保命,消减广告支出,关闭门店,裁员等等,但都无法挽救一泻千里的颓势。

2010年9月,武富士向法庭申请破产保护,成为日本贷金业整顿的最大“牺牲品”。

武富士之外的其他3大消金公司,客户数量大幅减少,只可艰难为生。

Aiful其贷款余额持续8年负增长。虽然近年有所缓和,但已经尽显疲态,难再辉煌。

而在2008年,花旗银行也做出艰难的决定,将日本的消费金融事业部关停,撤出。

反思前行

巨头倒闭,外资离场,故事还远没有结束。

其后,全球金融危机到来,日本消金业就此一蹶不振,甚至给地方经济带来了负面影响。

北海道大学饭田教授分析指出:《贷金业法》修改后,带来的经济效果是名义GDP增长率出现负值,为-0.47%,新失业者达到18654人。

除了消费市场的低迷,外资也变得谨慎。

花旗的前副总裁秦贤指出:“除了造成对本地市场的重创之外,对花期、通用等外资打击很大,直接造成海外银行对日本市场失去信心。”

另外,这进一步养肥了黑社会势力。

由于新法规定借款人贷款月不得超过年收入的三分之一,因此,家庭主妇、学生等无收入群体,无处借款。

因为需求存在,正常渠道封闭,转为地下后,民众借贷需要付出更高成本。

“就连日本政府自己都没有料到,对行业会有如此重大、万劫不复的影响”,当时的日本媒体指出,过度严苛的政策,带来了一个全输的结局。

“实际上,银行只服务头部人群,这些有钱人的借钱欲望,并不强烈;而越是底层用户,越需要金融服务,越有信贷需求,因为需要合理引导,让信贷处在阳光之下。”秦贤指出。

此后,花旗银行在日本的案例,成了很多商学院的案例。

“消费金融业务在任何国家,都存在监管风险”,秦贤指出,信贷行业,要经常和政府保持沟通,成立协会,数据共享,避免多头借贷,都是必要措施。

随时准备退出机制,未雨绸缪也非常重要。

消费金融行业就如走钢丝者,离钱很近,却危机四伏。

有时候,它是刺激内需的利器;有时候,它又变成置于深渊的黑手。

监管就如走钢丝者的平衡杆——是前者还是后者,有无数平衡的智慧。

来源:一本财经