下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上次写康菲石油是7月末,题为—《康菲石油-巴菲特的“污点”投资,现能否翻盘?》,为了印证当时的思维,事隔4个多月后,来再写写这家公司。

下图是写完康菲石油后,它扶摇直上的K线图。从留意到它42美元左右,到10月中的最高点54美元,涨了快30%。

(康菲石油股价图)

而同期中国的“三桶油”,表现也不错,以中海油ADR为例,从120美元到143美元,涨幅也有16%。至于港股方面,从9块到11块,也是20个点左右。中石油的港股和A股则水得多,A股也一度从从7.87人民币涨到8.67人民币,然而在近一个月迅速打回原形。

(中海油ADR走势)

(中国石油A股走势)

怎么样子的股票才会涨?这个问题是很复杂,如果市场是完全有效的,会涨的股票当然是没负债、高盈利、现金流好。那么上述这些条件,究竟哪个对股价是最重要的?

今天给大家举的这个例子,就是一个在负债、盈利、现金流都不是太突出的情况下,通过高派息政策让“市场先生”买账的例子。

一、康菲石油介绍

康菲石油是一家综合性的跨国能源公司,作为全美大型能源集团之一。核心业务包括石油的开发与炼制,天然气的开发与销售,石油精细化工的加工与销售等石油相关产业,公司以雄厚的资本和超前的技术储备享誉世界,与30多个国家和地区有着广泛的业务往来。2012年4月,美国能源巨头康菲石油将其旗下炼油、加油站和管道资产拆分出来成立菲利普斯66公司,目前该公司已成为美国规模最大的炼油企业之一。所以目前在我们看到的这家代码为COP的康菲石油,是一家E&P(油气勘探生产)类型的公司,更注重石油产业链中偏上游的部分。类似于中海油的业务模式。2017年康菲石油公司在世界500强排行榜中公司排名第444位。

康菲石油也被称为是巴菲特“最失败的投资之一”,巴菲特已大量购入康菲石油公司股票,而2008年金融危机致使能源价格大跌,原油价格跌破80美元/桶,这笔曾被他视为稳赚不赔的交易,结果没能达到预期。

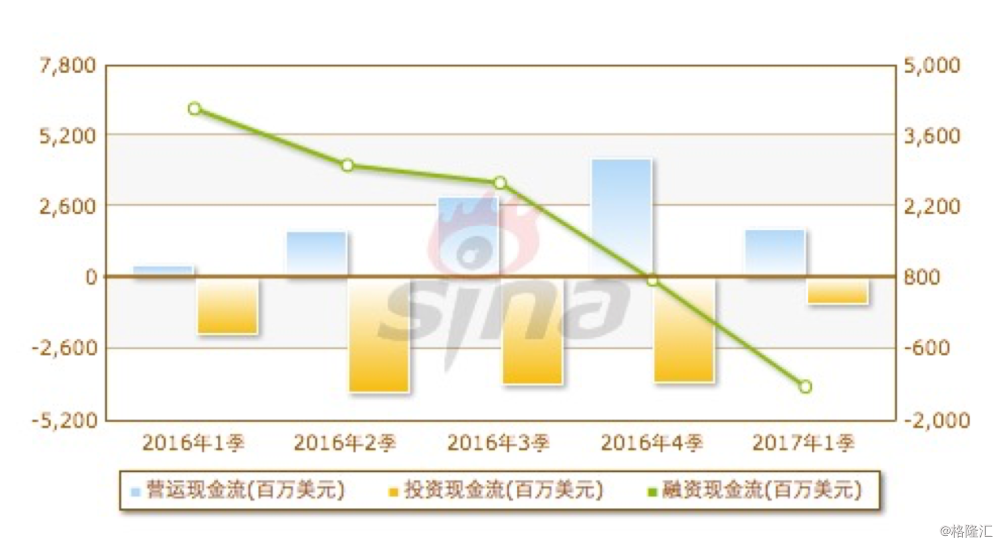

(现金流量情况)

(现金流量情况)

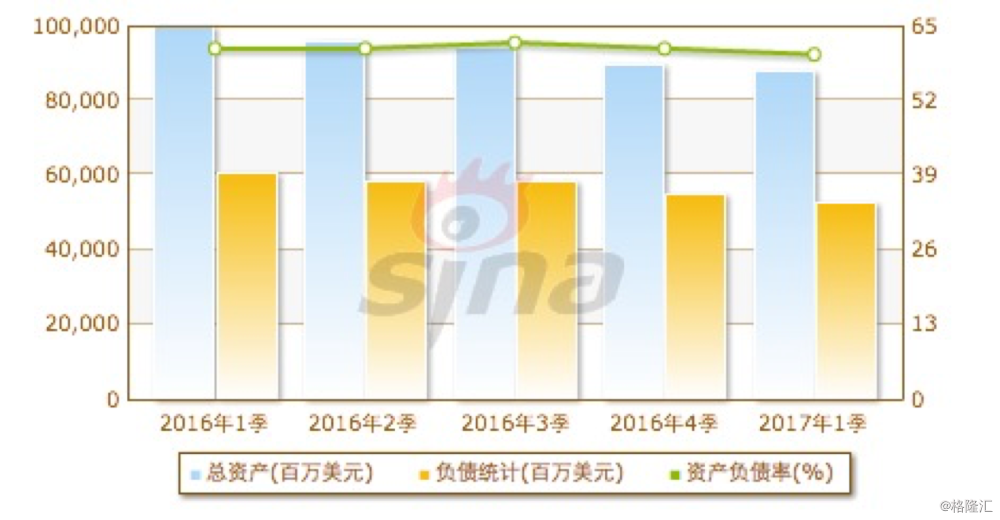

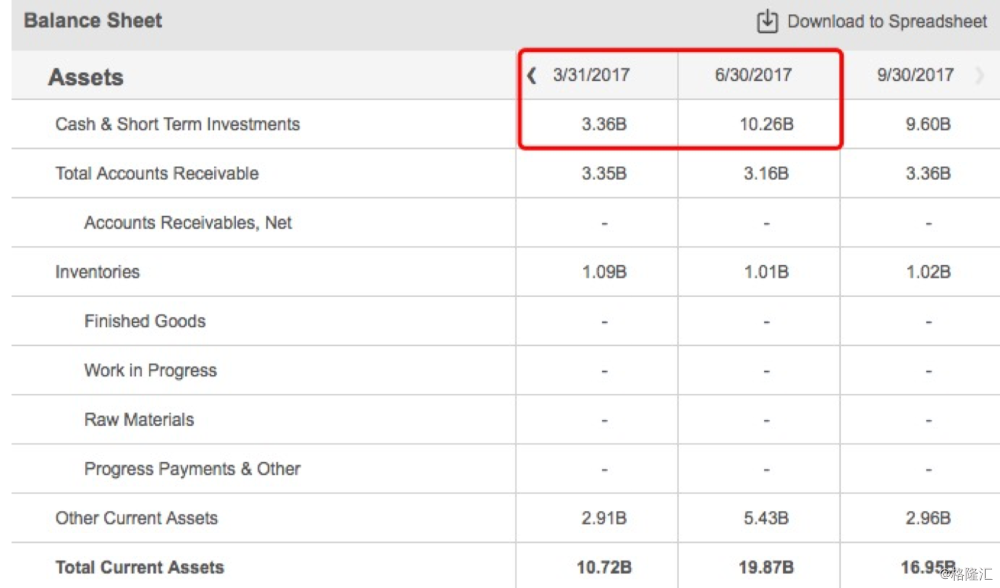

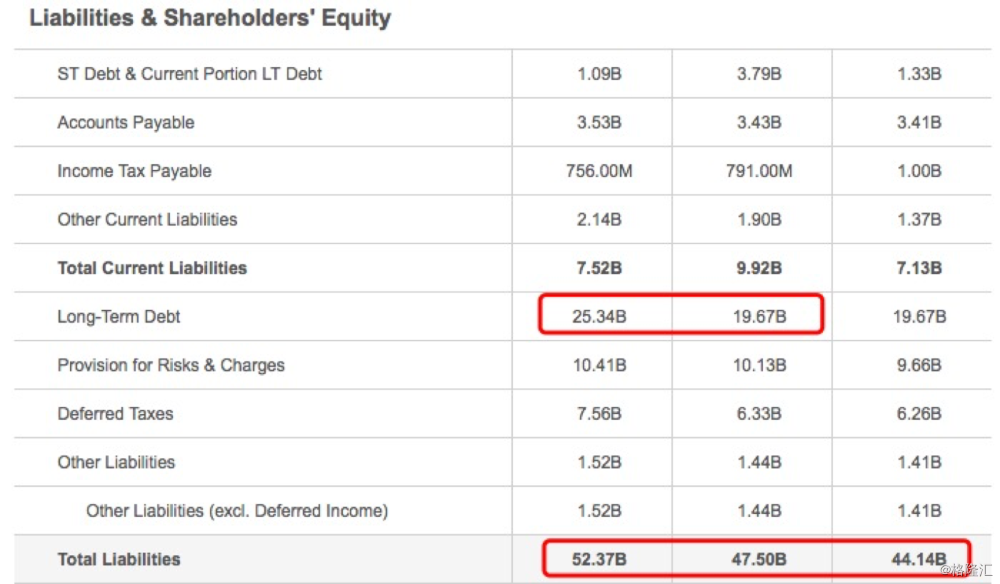

(资产、负债状况)

(资产、负债状况)

二、高负债的背景下为何还要维持着高派息政策?

回到现在,我们先看看康菲石油在过去几个月的现金流以及资产负债状况。

在这种情况下,一般来说面对着这样紧巴巴的现金流,居高不下的负债率,很多公司会选择把债还了。但是康菲石油的管理层并没有这么做。根据最新的投资者报告中,我们看到康菲石油的管理理念,派息对于他们而言是最重要的。

如果我们想要试图理解这种做法,是不是只能解释为:管理层认为,高股息比起低资产负债率、改善的现金流,对于高股价有着更直接的关系。换言之,就是管理层认为,投资康菲石油的投资者比起一切,更看重那份股息?不然的话,就完全违背了市场的规律。

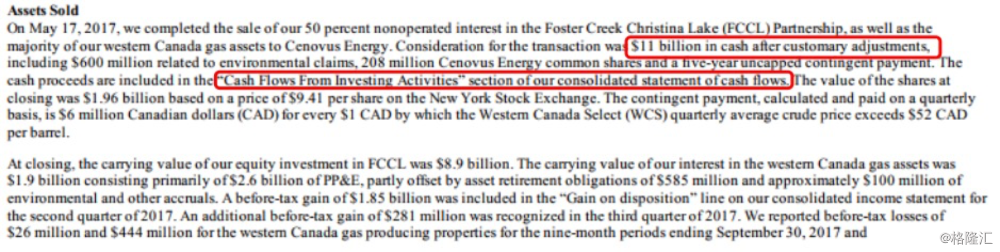

我们回顾一下康菲石油今年3月出售资产的事件。公告称:康菲石油以133亿美元向Cenovus Energy(CVE)出售大部分加拿大油砂资产。当初,康菲石油称:出售油砂资产的主要目的是偿还债务,同时亦会大幅增加股票回购规模。

根据双方的协议,此次交易总额为177亿加元,包括141亿加元(约合729亿元人民币)的现金交易和价值约36亿加元(约合186亿元人民币)的2.08亿普通股。

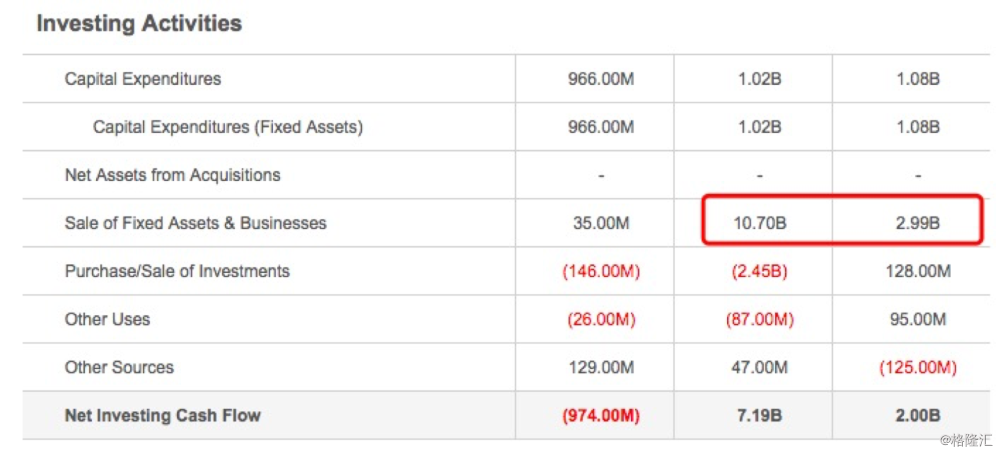

(COP的2017年3季度财报)

(当当当~大笔cash进入)

(cash增加Part2)

(加拿大资产变卖后的资产项目减值)

(长期负债显著下降)

尽管还债的重要性比发放股息、回购股票可能都要低一些,但是我们看到康菲石油的负债是在下降的。不得不说这个管理层还是非常会做事的。

这里我们再看看CVE在收购了康菲石油加拿大资产之后价格走势。

(CVE的股价从2月14.1美元,比腰斩还惨,跌到6.76美元)

这里咱们又能看出,如果从买东西的角度,市场倒是是非常担心买了块负债过高的资产。康菲石油原加拿大油砂资产就是这一类…

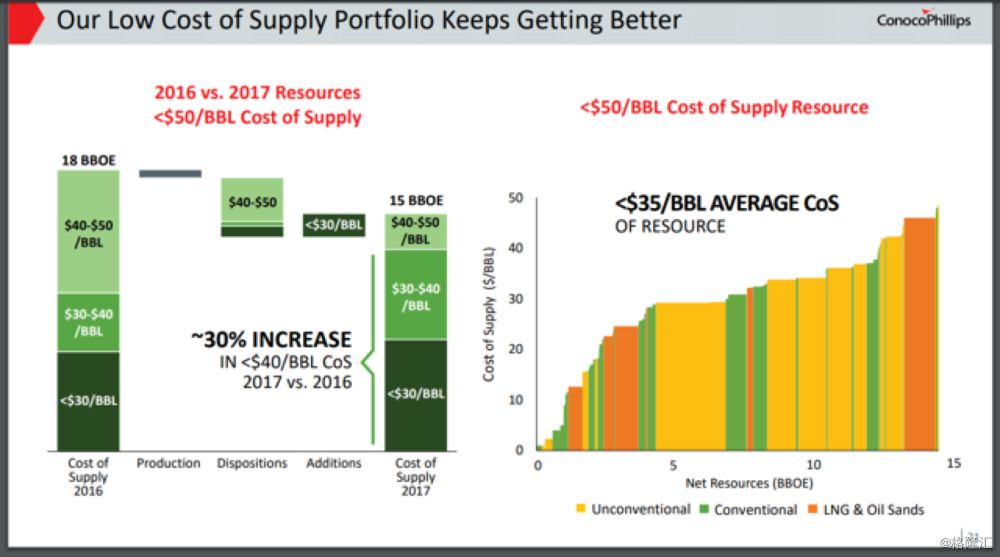

抱着这样的好奇,我又去听了下康菲石油的投资者会议。会议中管理层强调了在剥离每年烧钱的加拿大油砂资产后,康菲石油在未来的每年的固定费用肯定会减少,从左图看到2017年的费用比2016年的费用显著减少了30%。但是另一方面,全球的石油公司,都在强调如何节流,包括中国的三桶油也一样,都在各类业绩会、投资者见面会反反复复地强调具体的节流方法,康菲石油的管理层在其最新的业绩会上就没有在这个方向太走心了。对比之下,管理层在股票回购、以及强调公司稳定的派息政策上花费了非常多的时间。康菲石油还表示,计划将今年的股票回购规模增加两倍至30亿美元,使到2019年底的股票回购总额增加一倍至60亿美元。

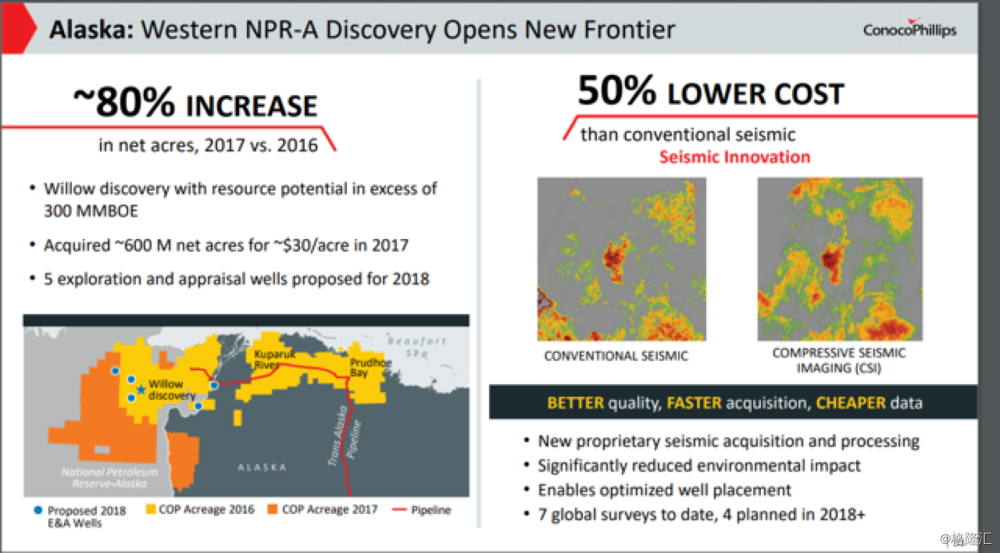

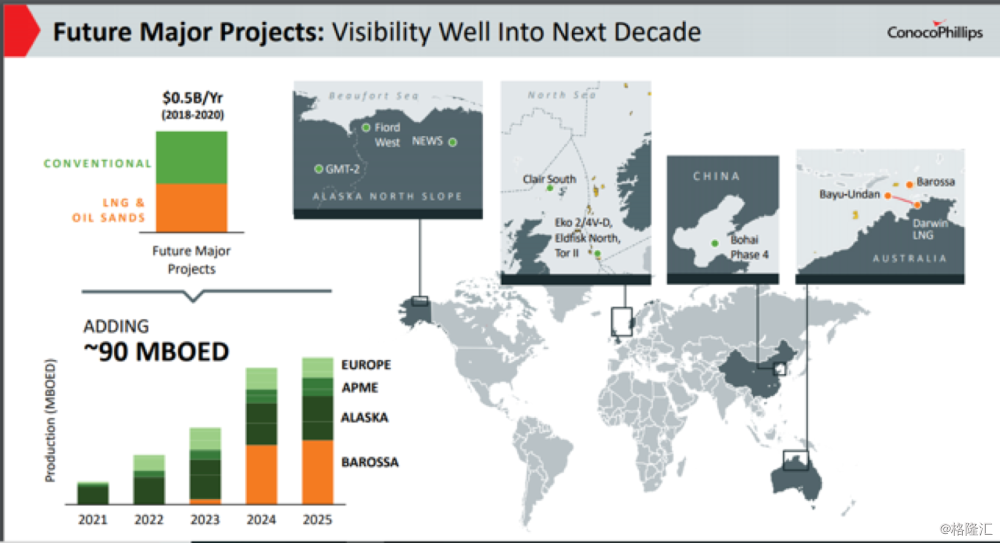

阿拉斯加的石油项目倒是康菲石油的一个大亮点。康菲石油的阿拉斯加项目是一个相对高品质的油田项目,管理层也在一直强调。我看到网上有比较意思的评论,有人说:管理层这么做的目的,是引起“投机人”的兴趣。我认为不仅仅是投机人,即使是认认真真做投资的人也会对这个发现充满兴趣,因为石油储备就是石油公司的未来,对于E&P类型的公司更是如此。

阿拉斯加的石油项目倒是康菲石油的一个大亮点。康菲石油的阿拉斯加项目是一个相对高品质的油田项目,管理层也在一直强调。我看到网上有比较意思的评论,有人说:管理层这么做的目的,是引起“投机人”的兴趣。我认为不仅仅是投机人,即使是认认真真做投资的人也会对这个发现充满兴趣,因为石油储备就是石油公司的未来,对于E&P类型的公司更是如此。

尽管公司并没有针对现有项目提出任何节流的计划,但是新的项目由于其开发成本比较低,已经能将整个公司的开采平均费用显著下降。

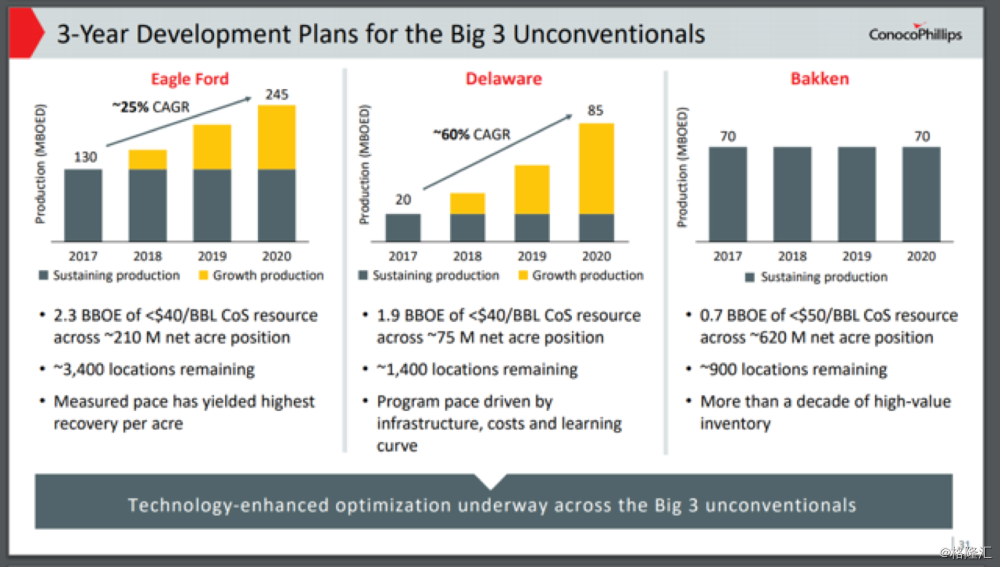

除了阿拉斯加项目以外,在2021年之后也会陆续有低成本项目投入。这些项目的成本远优于其竞争对手如Eagle Ford和Delaware Basin。

另外一个“利好”:市场上也有不少声音认为康菲石油的回购计划会限制股价下跌的空间。而且公司的管理层也非常小心地控制坏消息的传播。这不是什么坏事,这也是管理层能力的体现。

三、投资亮点

对于投资人而言,其实公司的基本面还是非常好的。首先我们可以明显地看出公司有几个机会点:

(1) 阿拉斯加项目在推进过程中,每个消息都是一个投资点。截至投资者会,阿拉斯加项目已经有了一口发现井。

(2) 2017年康菲公司两次下调其年度支出预算,将年初计划的50亿美元降至45亿美元。

(3) CEO也强调希望通过向股东提供丰厚的资金回报来吸引、维持资金运转,建立良性循环。并且今明两年回购的金额凶残般地高,为60亿美元!占目前股本10%。

(4) 剥离掉的亏损加拿大油砂项目,将会显著降低公司的开采成本。

(5) 在布伦特原油价格“站稳”60美元的前提下,康菲石油作为石油产业上游公司也算有着不错的经营环境。

点评:

虽然这样的管理层,总会让人担心~~会不会有点风险。但是,我认为在目前的情况下,还是在非常合理水平之内,遇上一堆那么愿意维稳股价的管理层也是一种幸运。康菲石油在出售加拿大资产之后,资产负债表已经“变轻”不少,无论从负债还是重资产项上。