下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

快圣诞了,美国人民都忙着买圣诞树呢。最近好像所有投资人的眼光都集中在美股上,也难怪,今年来标普涨了12.57%,每天手机上被推送的消息都是“美股又创历史新高”,难道不是每次新高之后的新高都叫新高吗?都叫新高吗?都叫新高吗?

累不累。。。我是觉得很累,那么今天我们来读个报告,看看另外一个重要的市场:房地产市场。

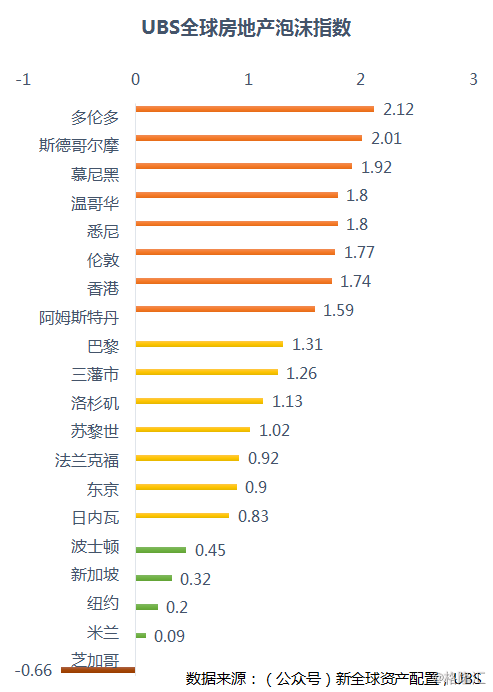

UBS最近发布了一个报告“UBS Global Real Estate Bubble Index”《瑞银全球房地产泡沫指数》,标题挺吓人。里面选取了全球20个发达城市和地区,根据这些城市和地区的人均收入、房租、房价水平,综合计算了一个房地产泡沫指数。

大家先来猜猜,下面的城市和地区中,哪个房地产泡沫指数最高?哈哈,如果你没有投多伦多的话,显然你没有看我之前的文章,要不然就是我写的太烂你看完就忘了。

根据UBS的报告, 多伦多房地产泡沫指数高居榜首!

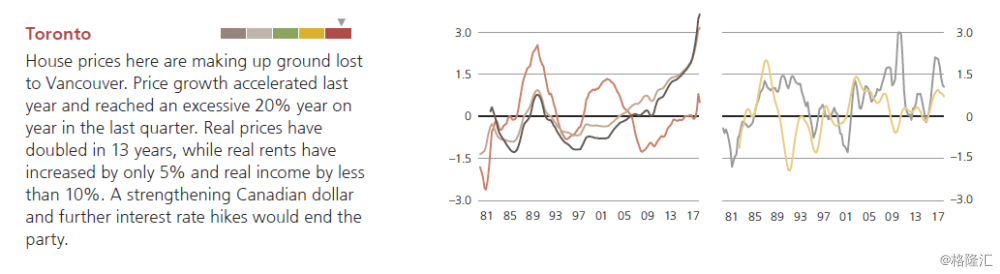

两周前我去了趟多伦多,听人说某些地区的房价已经跌了15%左右了。UBS的报告里也特别指出:

图片版权归属“UBS Global Real Estate Bubble Index”

“多伦多房价的涨幅弥补了温哥华的跌幅。多伦多房价去年保持了高速增长,截止于这个季度,过去12个月的涨幅已经达到了20%。真实房价水平在过去13年间翻了一番,然而真实租金率只涨了5%,真实收入水平只涨了10%不到。” 一旦加币贬值、利率继续上升,大家都赶紧把裤子拉起来吧,不要做最后一个光着屁股的。

根据不同地区来看

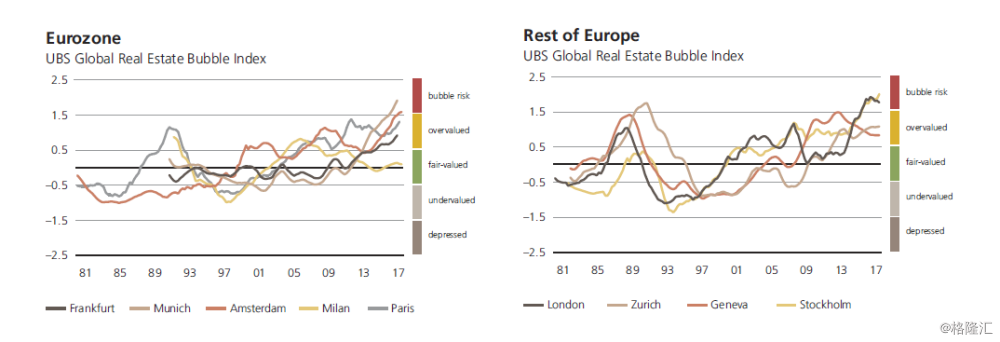

欧盟区,除了米兰以外,其它的城市:法拉克福、慕尼黑、阿姆斯特丹、巴黎、伦敦、苏黎世、日内瓦和斯德哥尔摩的房地产泡沫指数,都处在历史高位。

图片版权归属“UBS Global Real Estate Bubble Index”

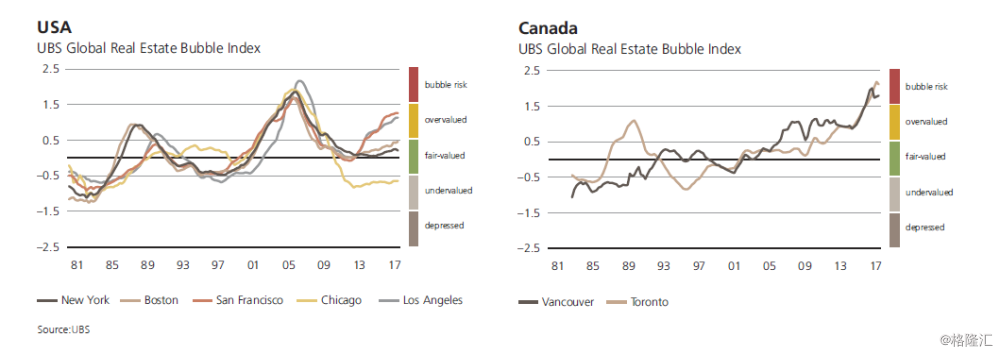

北美地区中,美国和加拿大的城市可谓是冰火两重天。纽约、波士顿、三藩市和洛杉矶,都只是处在稍微高估的区间里,而且并没有达到08年金融危机时的高位。特别是芝加哥,竟然还在价值低估的区间中。读到这里,过去不久获得了诺贝尔经济学奖的塞勒教授是不是赶紧要拿奖金在芝加哥去买几条街了?

图片版权归属“UBS Global Real Estate Bubble Index”

而加拿大,毫无意外的,多伦多和温哥华,被注入了低利率的鸡血,平均房产价格处在特别高估的区间,泡沫特征明显。

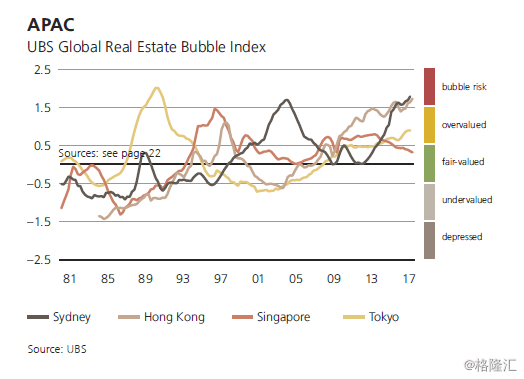

APAC地区中,除了新加坡还在合理范围之内,悉尼、香港和东京,都在高估的区间中,东京稍微好一点。

图片版权归属“UBS Global Real Estate Bubble Index”

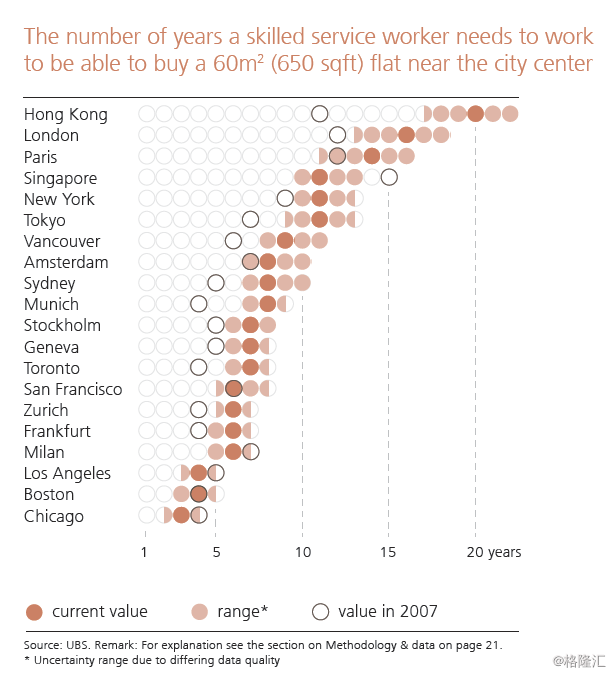

你辛苦工作何年马月才能买回一套闺房?

哪个城市的房价与购买力最为悬殊?其实还是香港,因为香港地盘实在是太小了。房价与根据报告,在香港购买一个60平米房子,需要白领连续工作20年左右,这还只是均值。而伦敦、巴黎、新加坡和纽约紧随其后,分别需要16年、14年、11年和11年。

图片版权归属“UBS Global Real Estate Bubble Index”

芝加哥和波士顿最短,分别只需要3年和4年,大家赶紧来美帝拯救我们吧。

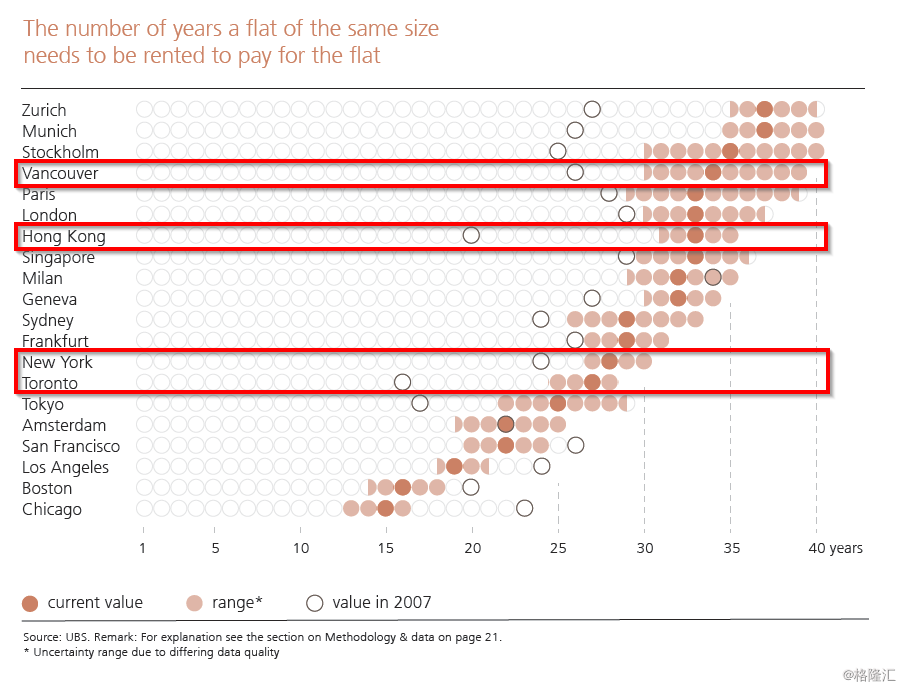

你辛苦买回一套闺房后要出租多少年才能回本?

上面的数据是根据当地劳动力的平均收入算出的,而在房地产中另外一个重要的数据则是租金收回速度。比如你买了一个100万美元的房子,月租金是2000美元,那么每年就是24000美元,如果没有任何税和损失,你需要连续出租41.6年才能收回投入。当然如果你贷款买房,比如只放了25%的现金,那么你就只需要10年左右。

而根据UBS的计算,综合考核各种因素后,在苏黎世买房的话,平均来说,如果出租,需要连续出租37年,才能收回投入成本。

图片版权归属“UBS Global Real Estate Bubble Index”

而在温哥华买一套房产后,需要连续出租34年才能收回投资成本;在香港,需要33年。收回成本时间最短是芝加哥,然后是波士顿,平均只需要15年左右。

房市崩盘的危害

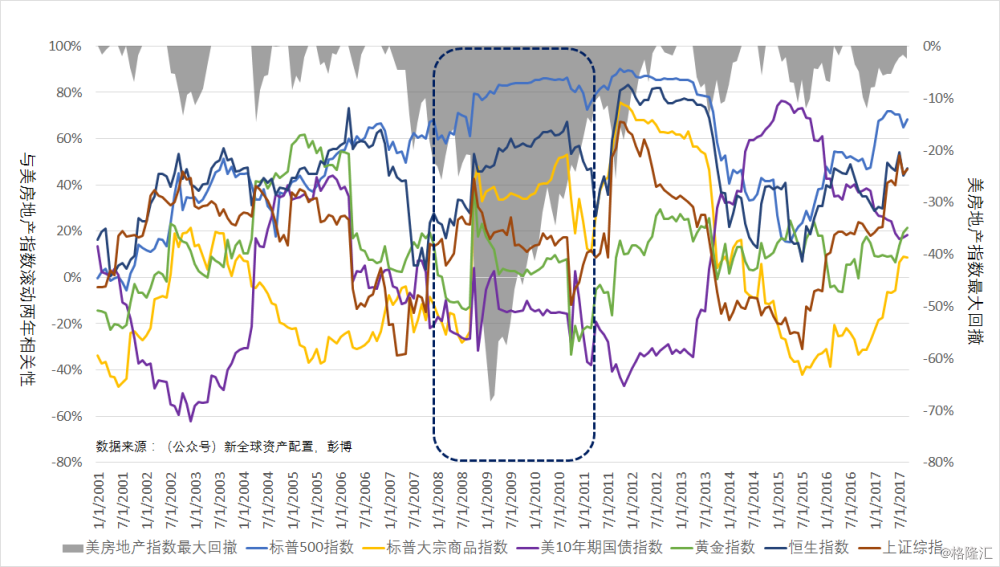

房产泡沫破灭最直接的危害就是带来股市和房市的【双杀】,由于房地产市场往往跟股市高度相关,另外房地产行业牵扯的其它行业太多:基建、大宗商品、奢侈品等等,由房地产市场波动引起的市场波动,传导开来基本上就属于宏观型危机了,所以其影响往往非常恶劣。

下图中灰色的区域代表了美国房地产市场指数的最大回撤;剩下的线,代表的是每种资产与美国房地产市场指数过往2年的相关性。

可以看到,在08年金融危机时,随着美国房地产市场泡沫破灭,房地产指数最大跌幅近70%。

在这种下跌期间,标普500指数与房地产指数的相关性反而从危机前的近60%上升到危机中的80%左右。我们也知道,最后标普也跟着噼里啪啦的跌了50%多。

而其它的指数,比如恒生指数、大宗商品指数和上证指数与美国房地产指数的相关性也有所上升。

甚至是属于避险品种的黄金,它和美房地产指数的相关性,也在房市急速下跌时有明显的上升。

当时只有美10年期国债表现出了明显的避险属性,其和房地产指数的相关性一直保持在0%以下。

所以说,单纯的投资任何一个标的,都会在将来受到到系统性风险较大的影响,只有进行多品种的资产配置,才能在某种标的大幅下跌时,减少损失。当然你这个多品种,不要跟我说中国10套房、非洲10套房、美国10套房、欧洲10套房的。。。

写在最后

UBS在文中要概括了5个要点:

在伦敦,平均房价比10年前高出了15%。

在斯德哥尔摩,平均房价在过去12年翻了一番。

在香港,平均居住面积为14平方米。

在米兰,你只需要工作5.7年,就能买得起60平方米的房子。

在悉尼,从1980年到现在,房价每年平均涨了3.5%,在上述20个城市中居首。

对于普通投资人来说,上面的数据其实在做房产投资决定中非常重要:【房价收入比】和【房价租金比】。

房价收入比为什么重要?因为这是一个普通住房人承受能力的问题。这里面包含了贷款率和贷款年限对承受能力的影响。在利率连续上升的过程中,购房者如果采用的是浮动利率,其净收入会随着利率上升而降低。过高的房价收入比往往代表了房价继续上涨的空间小。

而房价租金比,则反映的是住房投资市场的一个预期。当房价估值较高时,比如房价收入比较高时,此时房产投资人必须理性的估计投资房产未来可能产生的回报。为什么?因为房价较高时,单纯靠房价上升所带的投资空间已经不多,这时就必须要考虑租金能够带来的回报了。

当然正常情况下你必须2者综合考虑,而不是谁先谁后。这跟股票价值投资一个道理。如果在一个【房价收入比】高的城市里,【房价租金比】也较高,这时投资人就需要非常警惕房产泡沫了。

好了不要跟我说中国房市,我知道你们都是壕,不差钱。

作者微信公众号:新全球资产配置

资本市场有风险,入市投资需谨慎。本文内容仅代表作者个人观点,不代表格隆汇立场,不作为投资意见。