下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

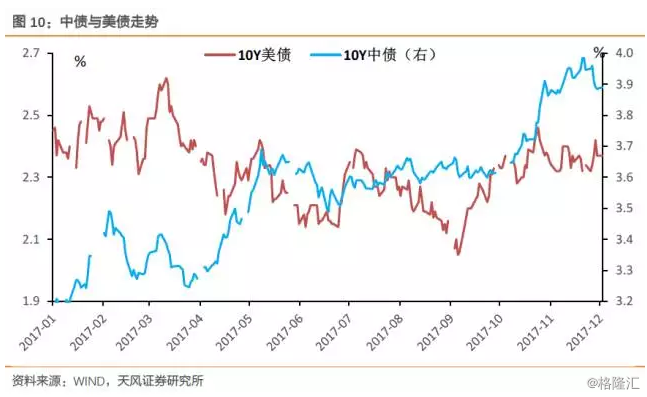

短期而言,仅仅从预期角度来看,美国的税改对美元美债的影响明显可控,考虑到中债前期的背离调整,债市的外围环境并未明显恶化;

税改的重要影响在于可能长期提振美国经济,在美国经济持续复苏的背景下,通胀上行的概率加大。但是参考历史经验,这种提振作用存在明显的时滞,通胀的走势仍然要依赖基本面本身的演化。因而,焦点仍在美国经济复苏的持续性,单纯税改本身并未恶化债市外围环境。

税改恶化了债市外围环境么?

特朗普税改方案在12月2日终于通过众议院和参议院两道关口,随后就等待最终版本博弈后签署落地了。

参议院批准共和党税改法案之后,国内市场对“特朗普税改”所带来的影响,关注度再度提升,观点如云,但聚焦“美元美债”的较少。

因此,我们就来探讨:税改落地,美元美债将如何变动?我们债市的外围环境是否会因此面临明显恶化?

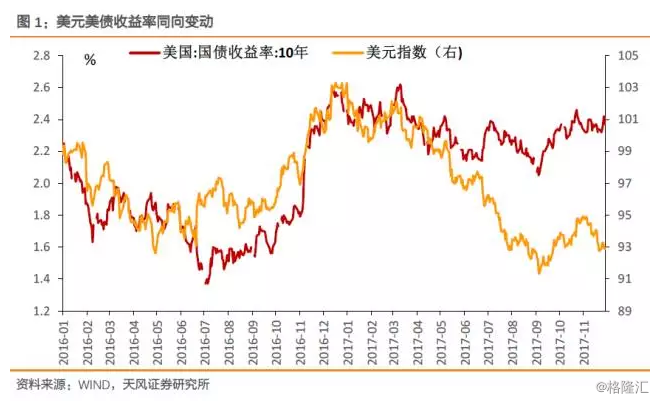

在展开分析之前,我们先来明确一下美元美债的框架:美债取决于美欧日货币政策加总效果,美元取决于美欧日货币政策的加总效果。2016年3季度以来,美欧日货币政策都趋向收紧,美债受到的冲击是叠加的,美元受到的冲击由于取决于对比效果,因而被部分对比冲销。

但总体上美国因素仍然处于主导地位,这种情况下美元与美债收益率是同向变动,自11月欧洲央行议息会议过后,非美因素暂时“偃旗息鼓”,未来二者仍然受美国因素主导同向变动(参见前期报告《如何看待债市外围环境?》)。

因而为了展示更加简洁,我们以美债为核心展开分析:

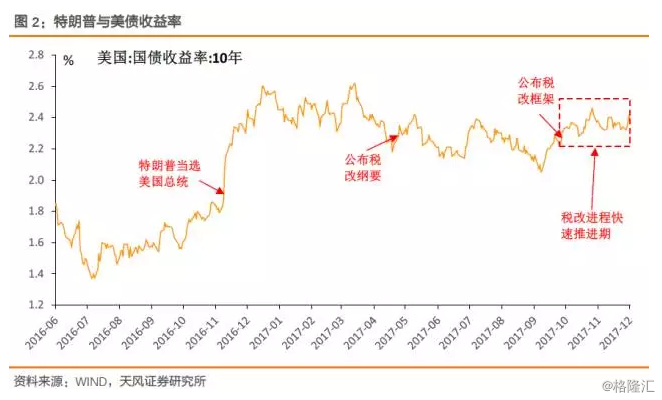

特朗普当选以来,美债收益率有明显反应,市场将此称为“特朗普效应”。而特朗普效应所基于的政策中的重点内容就是“税改”。

确实,我们可以看出:自9月份税改进程加速以来,每个关键节点美债都有相应的反应。

但是存在的问题是:每次反应的幅度都明显不足,而且有逐步弱化的趋势;总体上,税改进程之中,美债收益率并未显著的提振。

这引致了两个问题:1、美债对于特朗普税改的预期反应是否不足?2、特朗普税改的最终落地是否会带来类似于2016年底的“特朗普效应”?

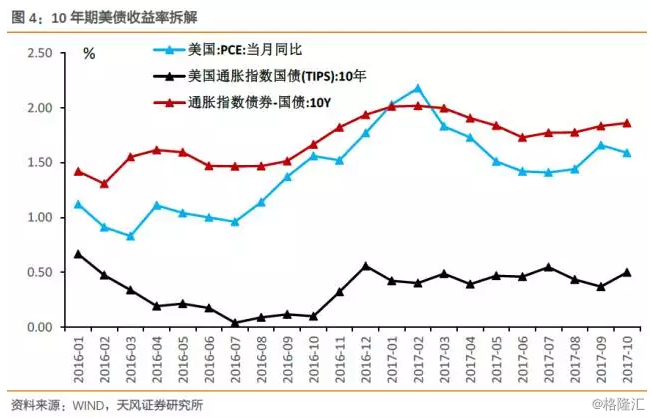

解决这一问题,我们可以分解一下美债收益率这一年多以来的走势构成:

2016年10月开始上行的美债收益率最初由上行的“通胀预期补偿”构成,特朗普当选后,2016年11月-2017年1月的收益率上行,其中通胀预期推动了35个BP左右,而剔除通胀因素以外的因素(以通胀指数债券衡量),推动了收益率上行了32个BP。

通胀预期有很强的路径依赖性,特朗普当选到2017年1月,PCE就上行了47BP,据此我们可以推断:即使不存在特朗普效应,由于美国经济复苏带动的通胀上行也会使的预期通胀上行,同时会推升加息预期概率,由此看来,特朗普效应真实构成的冲击可能不足30BP。

自9月税改推进加速以来,美债收益率总体上行了近40个BP,其中通胀预期上行了10个BP,剩下30个BP都由加息概率预期推动,按照前期经验,这已较为充分的反映了税改冲击。

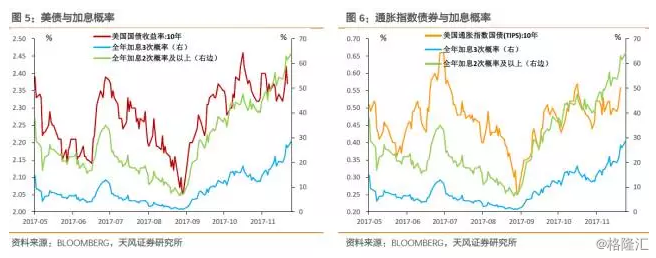

即使考虑最终的特朗普税改法案落地,进一步抬升市场对未来的信心,在目前“2018年年3次加息概率”已达30%、“加息2次预期概率”已达60%的背景下,我们可以推断:仅在税改推动短期预期影响下,即使预期打满,美债收益率上行的空间也不足30BP,也就是说美债难破2.8%。

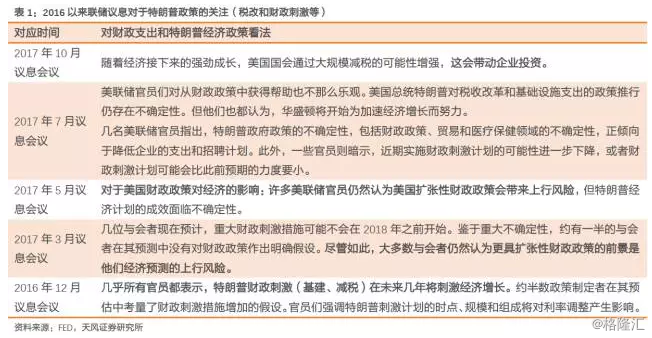

回顾“联储议息会议纪要”自特朗普当选以来对特朗普政策的关注,可以看出:随着特朗普政策的进展,联储对此表述不断修正,我们可以从前后的不同看到市场预期的变化,折射到美元美债走势中,可以侧面验证预期至少已经部分PRICE IN了。

基于此,我们可以给前面两个问题答案:税改的预期效应基本上已PRICE IN,后续落地带来的冲击幅度也可控;特朗普效应对于美债的冲击难以造成2016年底到2017年初那样的效果,主要是在于——缺位的“通胀”形成了短板。

因而如果税改真正要做到改变外围市场的环境,需要助推通胀再起,在提升加息预期的同时抬升通胀溢价。

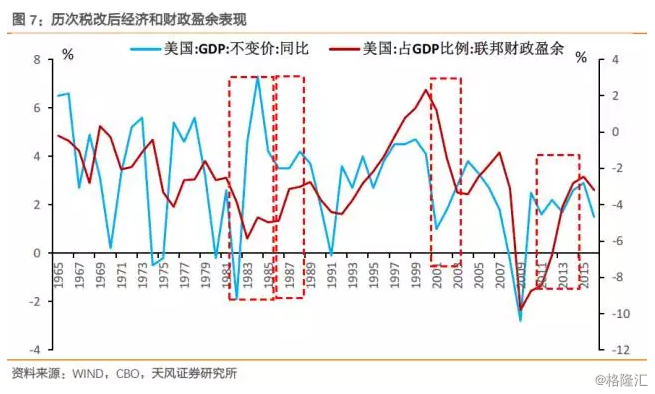

而从历史经验来看,历次税改(里根1981/1986;布什2001;奥巴马2010)对经济确实有提振作用,但是这个提振作用有明显的时滞(减税初期,经济增速仍在下行)。

由于税改影响存在时滞,因而如果是经济下行期间的税改,则税改通过后的一段时间内,通胀仍在下行(例如里根两次税改、布什税改);经济复苏期间,税改后通胀上行(奥巴马时代的税改)。

也就是说,税改的影响存在明显时滞,因而通胀对前期基本面存在路径依赖。

因而,我们可以这么说:短期而言,仅仅从预期角度来看,美国的税改对美元美债的影响明显可控,考虑到中债前期的背离调整,债市的外围环境并未明显恶化;

税改的重要影响是可能长期提振美国经济,在美国经济持续复苏的背景下,通胀上行的概率加大。但是参考历史经验,这种提振作用存在明显的时滞,通胀的走势仍然要依赖基本面本身的演化。因而,焦点仍在美国经济复苏的持续性,单纯税改本身并未恶化债市外围环境。

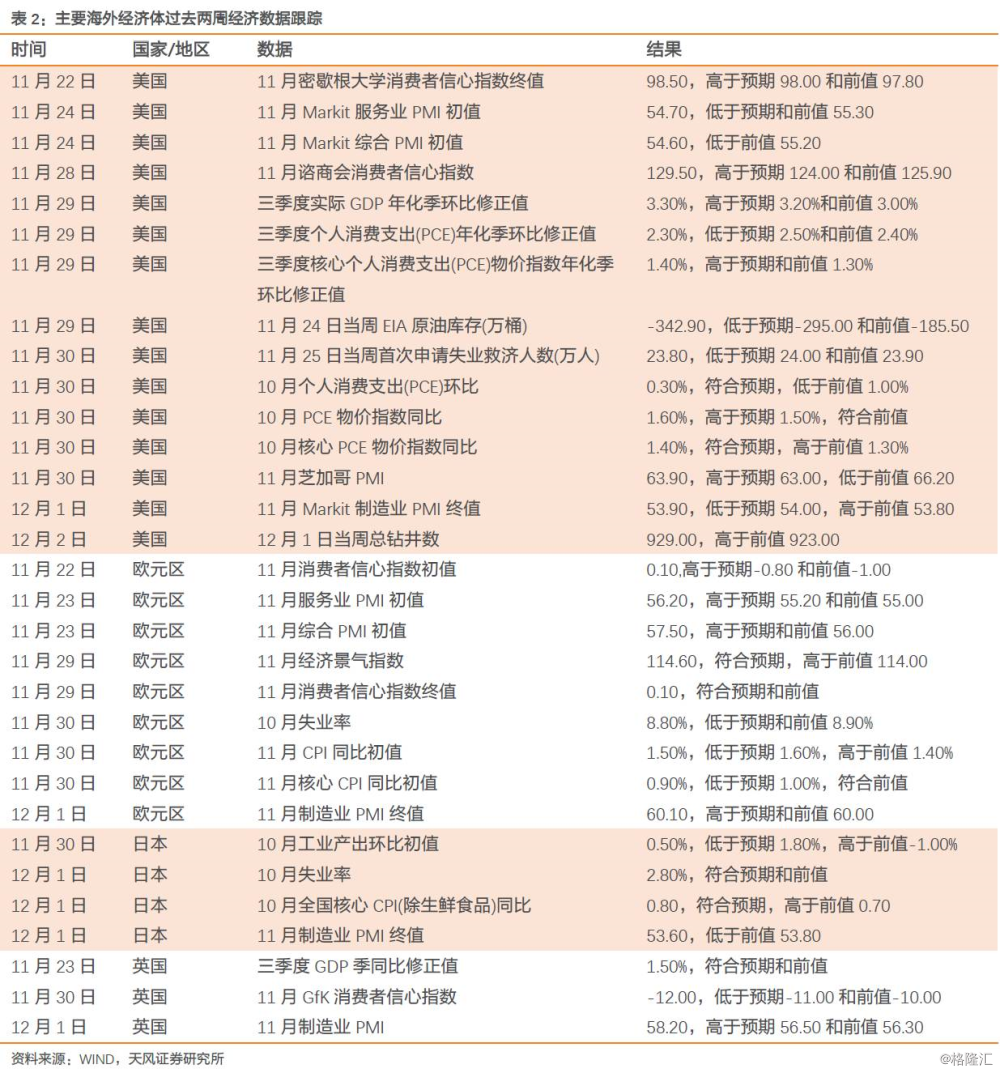

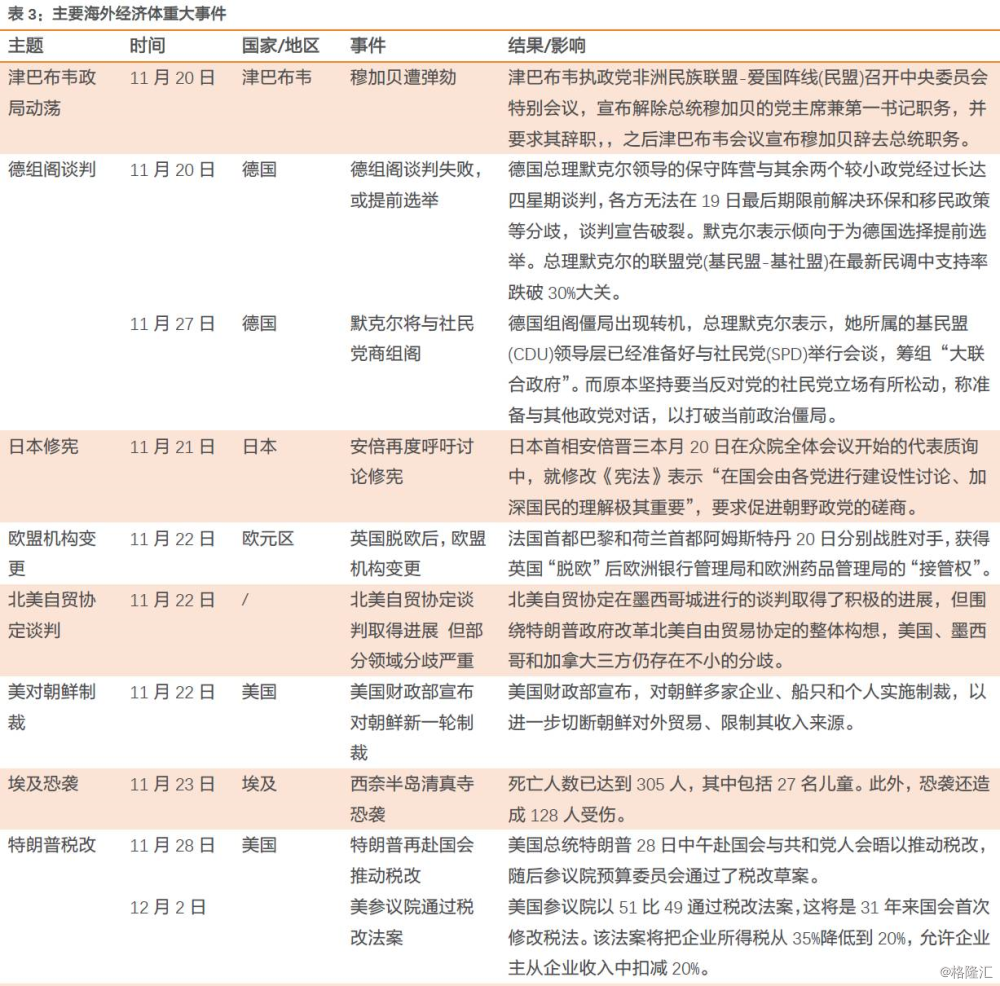

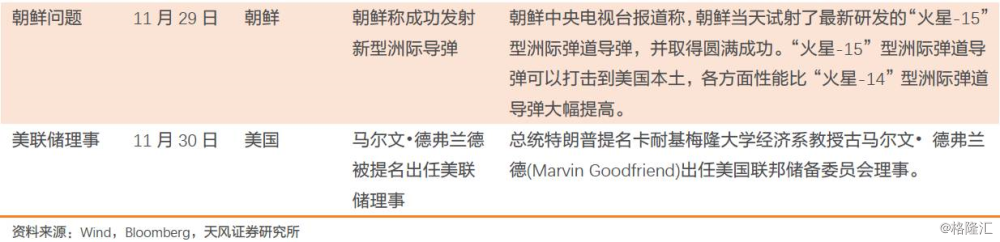

主要海外经济体经济数据与重大事件一览

相关市场表现

海外权益市场

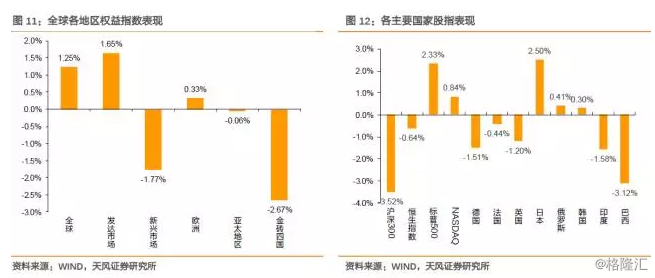

前两周,全球权益市场整体小幅上扬。发达市场和欧洲均上行,上行幅度分别为1.65%和0.33%。金砖市场下行2.67%,新兴市场下行1.77%,亚太地区上行0.06%。分地区来看,美股、日经涨势较好,上行分别为2.33%和2.50%,德国下行1.51%,英国下行1.20%, 印度下行1.58%,巴西下行3.12%。

海外资金与债券市场

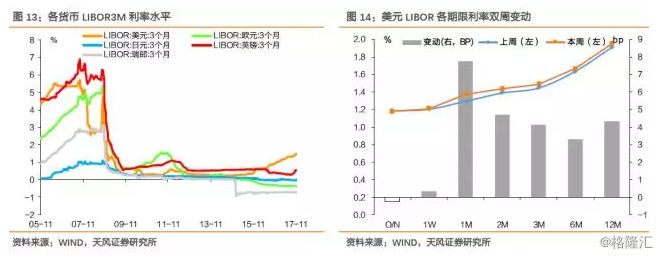

过去两周,以3月期LIBOR利率来看,美元3M LIBOR上行4.144bp至1.487%,日元上行1.457bp,欧元下行0.228bp,英镑下行0.437bp,瑞郎下行0.100bp。美元LIBOR(除隔夜外) 所有期限均上扬,1M期涨幅较大,达7.770bp,1W期上涨0.321bp,2M上涨4.705bp,3M期上涨4.144bp,6M期上涨3.311bp,12M期上涨4.325bp。

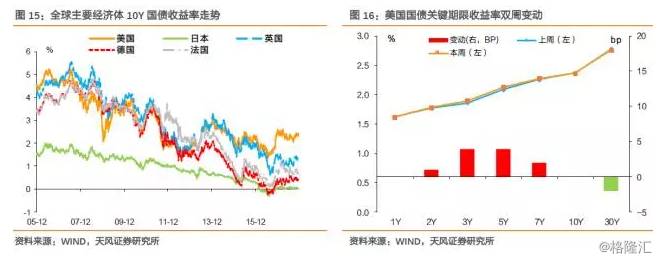

债券方面,各期限美债收益率小幅度波动。分地区以10Y债券收益率来看,美国国债收益率涨幅为0,日本上行0.1个bp,英国上行6.91个bp,德国上行2个bp,法国下行0.7个bp。

汇率

前两周,受美国税改、埃及恐袭等因素的影响,美元走弱,美指下行1.28%。日元上行0.38%,欧元上行1.42%,英镑上行1.84%。

过去两周,美元兑人民币下行。CHNHIBOR短期限均下行,长期限均上行,与内地息差收窄。

大宗商品

过去两周,家禽现货价格上涨,涨幅达2.26%,食品和食用油现货均上行,金属现货下行0.22%。黄金期货上行0.5%,白银期货下行2.6%。布油期货上行2.8%,大豆和玉米期货小幅度上行,镍期货价格下行3%,螺纹钢期货上行7.6%,铁矿石期货上行11.9%,焦煤期货大幅度上行15.9%。

风险提示

美国就业走势;通胀走势。